01

从投资驱动转向创新驱动,酝酿新一轮科技创新周期

提起经济动能转换,不得不说历史上几次重要的驱动因素转换,而这推动了历史的不断演进,在这个过程中,国家的竞争力也因能否紧跟主导因素或前进、或后退。波特在其《国家竞争优势》中论述到每一个国家的发展将经历生产要素驱动、投资驱动、创新驱动和财富驱动等四个发展阶段。

纵观当前中国,正处于新旧动能转换的过程——由投资驱动转向创新驱动发展阶段。从1956年-1981年,主要的经济驱动发展模式是生产要素驱动;从1981年-2017年,我们国家的主要经济驱动力是以地产、基建为代表的投资驱动;从2017年至今,我们国家将科技创新提升到国家战略层面,中国未来的发展很大程度由创新驱动。

02

创新驱动的人力、物力、财力均具备

对于创新驱动战略,目前我们国家的人力、物力、财力均有了良好的基础。

从人力方面方面来看,随着中国高等教育人数的快速增长,创新发展所需要的人才基础基本具备;加之创新环境的不断优化,优惠政策的逐渐加大,中国对于优质创新人才的吸引力也日益增加,中国逐步成为全球的人才高地。

从资本储备方面来看,创新型企业相对于传统企业更容易获得资本的青睐,科技成长企业被寄予更高的风险溢价、确定性溢价和核心资产溢价。由于目前一些创新型企业,仍然处于尚未稳定的初创期,一旦实现“0到1”的突破,其未来的成长前景和发展空间将巨大,在这个过程中,资本的大力支持为企业的创新发展提供了坚实的后盾。

从技术储备方面来看,中国在物联网、车联网、5G方面,已经有了一定的积累,在科技创新阶段,我国将逐步走在世界的前列;从专利角度来看,中国已具备了在技术创新上开启新一轮增长的基本条件。

03

新兴赛道未来成长空间足够大、增速足够快

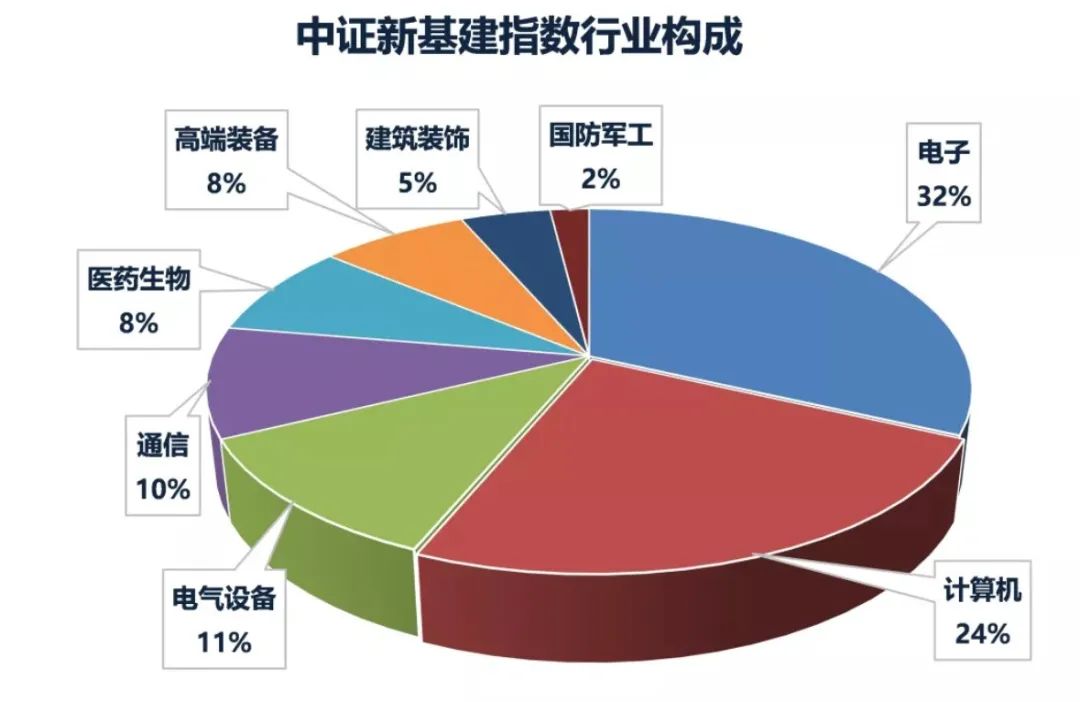

创新驱动的新兴赛道涵盖的细分行业众多,以中证新基建指数行业构成为例,它包含计算机、电子、电器设备、通讯、医药生物、高端装备、建筑材料、国防军工。

图片数据来源浙商基金、wind

这些新兴赛道未来发展空间足够大、增长足够快。

其中的一些公司虽在国内刚刚起步,或承担着细分科技领域实现国产替代的重任,尽管有可能盈利水平在目前还偏低,但有望在未来庞大的市场中有一席之地,业绩支撑起现有市值。

在这些新兴赛道中,部分企业涉及的领域极其细分,从目前看规模尚小,但未来很大可能因其独特的竞争力而出现爆发式增长。

从更长期来看,创新驱动的公司或自带“护城河”,这些新兴赛道的企业入行门槛较高,前期研发投入较大。新一代信息技术、高端装备、新材料、新能源、节能环保以及生物医药等高新技术产业公司,所掌握的核心技术或者专利优势或能有助于企业本身形成高科技垄断,或许能为企业带来高盈利能力与增长速度。

数据来源wind,统计区间为2018年1月1日至2021年12月27日。

浙商基金陈鹏辉管理的浙商聚潮新思维(基金代码166801)、浙商智选经济动能混合基金(A类代码:010148)将看好5G、半导体、医疗设备等投资方向,兼顾成长与估值,捕捉创新驱动过程中的时代机遇,与优质的企业一起乘风破浪!