【白酒投资日报】酒鬼酒元旦以来涨38%,十四五激进规划能实现吗?|| 【新能源汽车投资日报】车企市值一哥比亚迪到底贵不贵?

作者 | 张景舒

Model Y新年伊始就大幅降价,这在笔者看来并不是什么好事。这恰恰说明了特斯拉没有定价权,难以复制走轻资产路线的苹果公司暴利模式。

新年伊始,特斯拉在中国出售的Model Y长续航版的起售价大幅下调,降价后的价格直接打入了中国造车新势力的主力车型价格区间,从而引发订单量暴涨。截至2021年1月5日,特斯拉的市值已经站上了7000亿美元。不过,在笔者看来,此次降价对特斯拉并非好事,这正说明了特斯拉在产品销售上的定价能力不强。同时,叠加其在北美、欧洲等市场竞争加剧导致的销售放缓,维修成本支出需提高等因素影响,笔者认为,特斯拉当前股价被高估,泡沫化严重。

特斯拉降价背后是其定价能力不强

截至2021年1月5日,特斯拉的市值已经站上了7000亿美元,超过了大众、通用摩托、戴姆勒、宝马、本田、丰田、福特、菲亚特克莱斯勒和尼桑的市值之和。但就销量而言,这些汽车公司加起来每年销售6500万辆汽车,而2021年特斯拉预期销售70万辆汽车。

2021年元旦的周末,特斯拉更是爆出大招,将特斯拉在中国出售的Model Y长续航版的起售价从48.8万元下调到了33.99万元,将特斯拉Model Y高性能版起售价从53.5万元下调到36.99万元。1月8日,特斯拉(美国)官网针对Model Y又新增了标准续航版车型,售价27.19万元,补贴后售价22.14万元。这个价格直接打入了中国造车新势力的主力车型价格区间,市场一片哗然。不过,由于理想汽车、小鹏汽车和蔚来汽车的新车销售基本都达到或超过目标,因此1月4日迎接“价格战”的三家电动车企业全部走高。无论从哪个角度看,特斯拉似乎都如日中天,势如破竹。然而事实,是否真的如此呢?

巴菲特曾经说过,一个好的生意的定义是,它的所有者可以在某一天早上醒来剃胡子的时候,即兴提价。也就是说,一个好的生意模式需要对其产品具有定价权。比如,苹果公司在过去十年出的新手机,制造成本占销售单价的比例,其实是下降的。但手机的单价随着功能的迭代却是增加的。智能手机行业的利润,基本都被苹果拿走,就算有更便宜的替代品,但无数果粉们就是不会去买—这就是定价权。

因此,特斯拉的国产Model 3已经降价五次,Model Y新年伊始就大幅降价,这在笔者看来并不是什么好事。这恰恰说明了特斯拉没有定价权;也说明了电动汽车和燃油汽车一样是强周期、高度商品化的产品以及特斯拉无论如何都不可能像只负责设计的走轻资产路线的苹果公司那样暴利。无论人们对电动汽车抱有多高的热望,都无法扭转制造业线性模型加价格竞争的低利润率特征。

特斯拉北美、欧洲竞争加剧销量放缓

尽管特斯拉股价最近依然飙升,但投资者们不要忘了,特斯拉原来2020年的预期销售是50万辆车。经过了这么多次的疯狂降价,特斯拉最终2020年的实际销售仍然比预期少了450辆。特斯拉常常给客户制造一种供不应求的假象。事实真的是这样吗?

从公司2020年10月披露的信息看,特斯拉每年的产能高达84万辆,也就是21万辆/季度。特斯拉的销量历来四季度最高,然而即便是2020年的四季度,特斯拉只生产了不到19万辆车。因此,特斯拉的实际问题不是供给问题,而是需求问题:特斯拉的需求,远没有人们想的那么旺!(见表1)

表1 特斯拉全球产能

数据来源:2020年10月份公司8K表

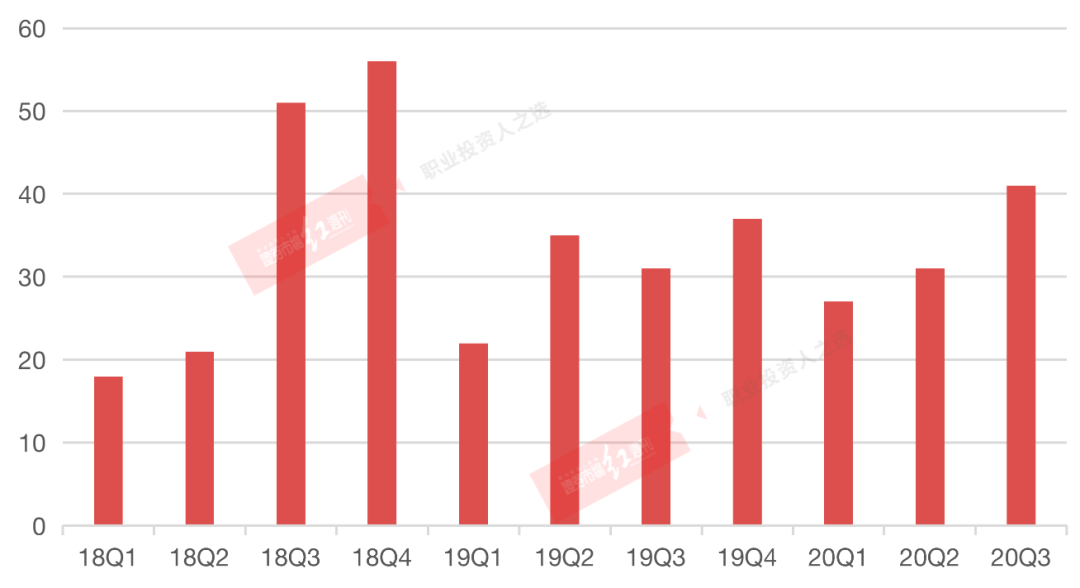

笔者并非空穴来风。我们不妨在北美和欧洲两个特斯拉销售已经比较成熟的市场窥一窥端倪。在2019年三季度,管理层已经在电话会议中明确表示,北美的销量已经接近了一个瓶颈了。事实也确实如此,特斯拉再也没有在销量上超越过2018年的四季度。

图1 特斯拉2018年-2020年的北美销量(单位:亿)

数据来源:特斯拉公司财报

而从造车品质来看,特斯拉车的品质也乏善可陈。美国最著名的消费品评级公司之一,JD Power的统计数据显示,特斯拉的百车故障率是最高的。同样,在最新的可靠性消费者报告中,特斯拉汽车的可靠性倒数第一。

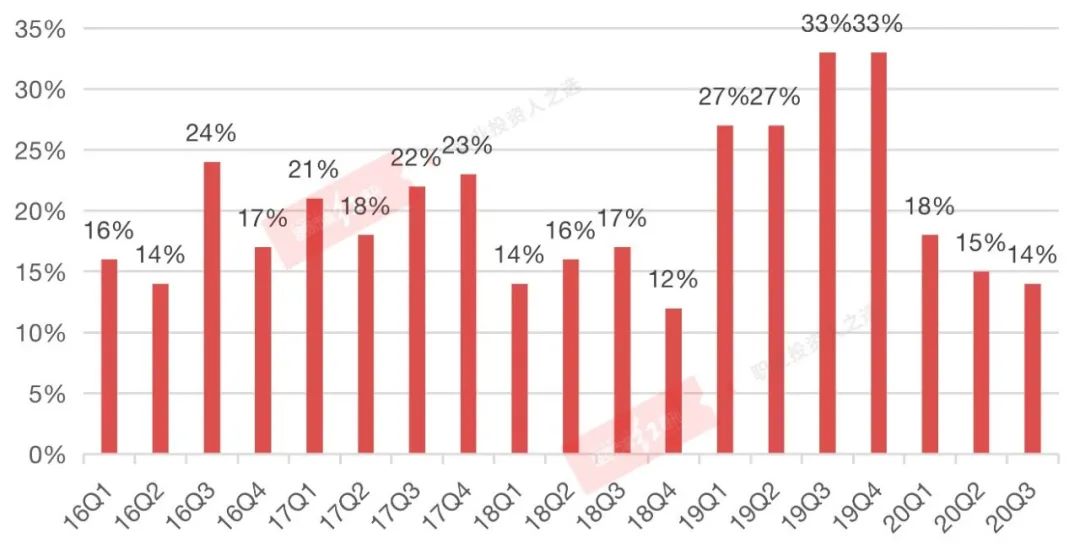

欧洲因为较高的补贴,备受新能源汽车公司的青睐。2019年,特斯拉在欧洲市场的市场占有率高达33%,但自从进入2020年以来,多款同行的电动车竞品进入欧洲市场,特斯拉迅速丧失了大量的市场份额。但下滑的不仅是市场份额。由于欧洲电动车销量在2020年同比翻了一倍,因此特斯拉销售电动车的绝对数量也是下降的。Model Y可以逆转乾坤吗?恐怕难言乐观。Model Y目前面临奥迪Q4 E-Tron、Sportback,宝马iX3、梅赛德斯EQB、沃尔沃XC40、大众ID.4、福特Mustang Mach E和尼桑Ariya的竞争。了解欧洲市场的投资者大概都知道,Model 3此前在面临大众的ID.3和沃尔沃的Polestar 2的竞争时是节节败退的。

图2 2016-2020年欧洲特斯拉市场占有率(%)

数据来源:fly4dat

中国市场,特斯拉在10月初将Model 3的起步价降低到了从36万/辆降价到25万/辆。降价直接导致了11月的销量环比增加87%,达到21604辆/月。因此,特斯拉在中国四季度销量有望达到5万辆。从表2可以看到,11月除了特斯拉销售出2万辆车之外,上汽集团、比亚迪等汽车制造商在中国的销量都在增长。但这些汽车制造企业的市值加起来,依然也还不到特斯拉市值的零头。(见表2)

表2 中国11月部分汽车制造商销售数据

数据来源:盖世汽车服务平台

特斯拉高估值背后的“隐忧”

从财务角度来看,特斯拉在单纯汽车制造和销售板块,2020年依然是亏损的。之所以看上去有盈利,是靠出售生产指标(Regulatory Credits)给其他燃油汽车制造商实现的。随着这些汽车制造商越来越多地生产电动车,特斯拉这部分盈利也将慢慢消失。

同时,特斯拉之所以能在10月砍掉原价的8%,是因为它用了一种更加便宜的磷酸铁锂(LPF)电池。磷酸铁锂电池在寒冷环境下的续航路程远低于前,且充电速度慢得多,因此这批产品“质量”确实是不如之前的产品的,所以符合一分价钱一分货的原理,并不是特斯拉在制造或经营有效性上有了什么大的突破。

另外,不得不提的是,特斯拉是不制造电池的。2020年的9月20日,也就是特斯拉的电池日上,什么都有,唯独没有电池本身。特斯拉用的是LG化工、宁德时代和松下的电池。所以,如果这些电池在生产工艺上有突破导致电池价格降低,那么整个行业都会受益,而不仅仅是特斯拉一家。

除了电池和汽车销量之外,多头们还认定特斯拉具有规模经济,特斯拉有太阳能电池板业务。但如果我们剔除新能源汽车指标的出售,那么特斯拉销车毛利仅有小幅增加,从去年的19.7%增加到了22.8%。不过,特斯拉的毛利对比同行而言,并没有优势。汽车行业毛利普遍在15-18%。

同时,特斯拉与这些汽车制造商比,没有汽车经销商这一环节,所以销售服务的体验相对比较差,也经常接到投诉,但确实能省下3个点的毛利。另外,在特斯拉2020年三季度的保修条款中,为13万辆车仅提供了1.75亿美元的储备,相当于每车只有1350美元。然而,前文提到,特斯拉的百车故障率是最高的,经常要给客户更换引擎、电池组、悬挂等。特斯拉将这部分成本都列入了“客户商誉维修”。这么做的好处是,该部分的成本变成了经营成本,影响的是经营利润率,然而特斯拉给分析师的指引,主要聚焦于毛利率。而如果按照行业平均,即3000美元/车的成本来计算的话,特斯拉单车成本需要提高1650美元,也就是每车4%-5%左右的毛利率。

如果把这两块费用去掉,那特斯拉在毛利上,和同行没有任何差别。特斯拉的太阳能电池板块就更不值得一提了。太阳能电池板块是特斯拉通过一个非常有争议的并购(并购了太阳城)得来的。自从并购之后,其实是在逐步萎缩这部分的业务,其所调配的太阳能从2015年的200兆瓦/季度已经萎缩到了当前的40兆瓦/季度。2019年三季度的毛利率是22.3%,而2020年三季度的毛利率只有3.7%了,所以从这个角度看,特斯拉的“新能源”业务也没有规模效应。

综上所述,特斯拉的毛利率并没有比同行更高,特斯拉的本质是一家车企,所以需要不断降价在一个商品化且难垄断的市场中生存,特斯拉并没有什么市场参与者预期的那些所谓的太阳能和储能业务,特斯拉的估值已经超过了绝大多数投资者认知能力的极限。

(本文已刊发于1月9日《红周刊》,文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅做举例分析,不做投资建议。)

扫二维码 领开户福利!