【白酒投资日报】五粮液遭北向资金连续7天净卖出,今世缘发十四五规划,增速放缓还被问询,茅台物流受疫情影响但无大碍|| 【新能源汽车投资日报】新能源波动加剧6F材料相对受益,钴锂价格今年持续上涨,“泡沫”之争持续

来源:富荣基金

策略概要

策略组成

买入一份低行权价认沽期权,卖出一份高行权价认沽期权

后市判断

温和看涨

波动率判断

中性

最大收益

初始权利金价差

最大损失

行权价价差减去权利金价差

优势

1、盈亏平衡点、成本、风险等较优;

2、最大亏损有限;

劣势

1、最大收益有限;

2、局限情况下才能获得可观盈利;

投资者类别

资深交易员

本文继续分析价差策略,构建价差策略的投资者一般是希望通过卖出(买入)一个合约来降低买入(卖出)一个合约的风险,同时组合保证金制度使得价差组合可以降低保证金,提高资金的使用效率。在价差合约建仓时,需要关注合约的流动性问题。由于期权合约众多,部分期权的流动性不足,从而导致买卖价差过大,这在远月期权尤为明显。

价差的分类

价差的形式多种多样,常见的分类方法包括两种。第一种是根据行权价和到期时间进行分类:具体包括垂直价差(VerticalSpread)、水平价差(HorizontalSpread)、对角价差(DiagonalSpread)。

第二种分类方式是根据价差策略建仓时是收入还是支出来进行区分:①收入价差(CreditSpread);②支出价差(DebitSpread),具体的定义可参考我们之前的推文。

我们在前面文章介绍的认购期权牛市价差策略属于支出价差策略(因为买入的低行权价认购期权价格要大于高行权价的认购期权),今天我们要介绍的认沽期权牛市价差策略,其到期收益结构与认购期权牛市价差一样,但它属于收入价差策略(因为买入的低行权价认沽期权价格要小于高行权价的认沽期权)。

认沽期权牛市价差

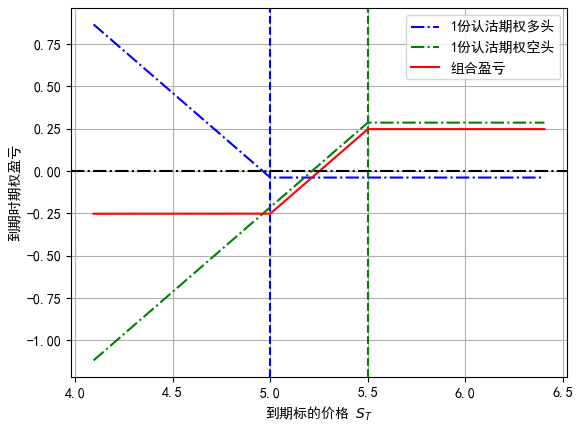

本文介绍的认沽期权牛市价差策略的构成和认购期权牛市价差策略构成类似,只需要将同时买入和卖出的认购期权改为认沽期权即可,具体的:买入执行价为K1的认沽期权,同时卖出执行价为K2的认沽期权(K1小于K2),两个合约的到期日一样,该策略同属于垂直价差。

使用这个策略的投资者期待到期时标的价格能大于或等于K2,这个时候获得最大收益(初始权利金收入)。如果标的价格上涨超过较高的行权价(K2)的话,这个策略收益有限,同直接持有标的、只持有认购期权或裸卖出高行权价的认沽合约比较,劣势明显(图1)。这个策略带有标的价格方向判断,至少认为标的价格不会下跌,因此我们将其归为适合资深交易员使用的策略。该策略更像是裸卖出认沽期权的投资者对标的价格下行方向的保护,属于保护性卖出认沽期权合约策略。

图 1:认沽期权牛市价差策略

图:富荣基金量化组

图:富荣基金量化组策略的风险收益特征

从到期回报图可以看出,建立该策略的投资者认为市场后市不跌或不会大涨,不直接买入认购期权或者标的资产,或者裸卖出认沽期权,表明投资者的看涨是温和的,而且担心市场可能出现大跌,通过放弃潜在的最大盈利,以获取更低的建仓成本和更小的风险敞口暴露。该策略的盈亏平衡点和最大潜在盈利点的计算方法如下:

盈亏平衡点=较高执行价-价差的净收入

最大潜在盈利=初始权利金

从希腊字母的角度来看,该策略具有以下特征:

表1:卖出备兑认购期权的希腊字母特征

风险度量

备注

+Delta

标的价格上涨对头寸价值有利

Gamma

-

Vega

-

Theta

-

注:Gamm、Vega、Theta的方向和合约的选择有关

数据来源:富荣基金量化组整理

2021年开年第一周沪深300延续了2020年的强势行情,沪深300连创新高。虽然市场强势,但是机构抱团现象引发市场较大的争议,证券时报发出市场没有永动机的观点,前期上涨较多的行业表现出明显的高估值现象。投资者虽然看好市场后续行情,但也担心市场后续无法延续大涨,而且有可能引发回撤风险。此时投资者可以选择直接买入认购期权对股票后市行情和波动率都看多;也可以买入股票看涨市场,同时买入认沽期权对股票头寸进行保护;或者构建认购期权牛市价差温和看涨市场,同时看空市场波动率;也可以直接裸卖出认沽期权来温和做多市场;当然还可以选择构建认沽期权牛市价差策略,温和看涨股市的同时防止股票市场在未来几天可能发生的回撤风险。

假设上周(01.04~01.08)某个投资者在周一的时候买入1张300ETF沽1月5000(90000543.SZ),同时卖出一张300ETF沽1月5250(90000544.SZ),整个一周这个策略表现如下表2:

表2:认购期权牛市价差策略实例

日期

300ETF沽1月5000(多)

300ETF沽1月5250(空)

组合价格

01月04日

0.0227

0.1040

0.0813

01月05日

0.0147

0.0656

0.0509

01月06日

0.0134

0.0556

0.0422

01月07日

0.0127

0.0415

0.0288

01月08日

0.0120

0.0400

0.028

数据来源:富荣基金量化组整理

上周随着市场继续强势上涨,周一构建的认沽期权牛市价差组合出现收益,组合收益为65.6%。认沽期权价差策略,它主要暴露的是正Delta,是看涨市场的头寸,这个策略属于进可攻退可守的策略,潜在盈利和风险有限。这个策略最大的风险在于暴露负的Vega,也就是说如果波动率上升,这个策略可能面临着亏损。但是在A股市场,波动率和收益率的关系比较特殊,比如近期市场在上涨,但是波动率也在上涨,波动率上涨很可能是因为市场上涨带动的情绪,那么这个时候波动率上涨对这个策略的影响是短暂的。如果波动率上涨是市场风险导致,那么很可能股票市场是下跌的,类似于2020年初,那么这个时候股票市场下跌和波动率上涨会给这个策略带来两头的亏损。

合约的选择

认沽期权牛市价差策略和认购期权牛市价差策略一样可以根据标的价格和两个执行价的关系,构建出不同的看涨程度。

激进的看涨。一般而言,如果选择的较高执行价比当前标的价格高很多,或者标的价格越靠近较低执行价,那么这个牛市价差策略属于比较激进的策略,因为标的价格有足够的上涨空间。

极端激进的看涨。如果我们不是把标的价格放在两个执行价中间,而是选择的两个执行价都比当前标的价格要高,也就是两个认沽期权都是实值认沽期权,那么构建的策略是一个极端看涨的牛市价差组合。如果标的价格能够上涨到较高执行价,那么这个策略的潜在收益就会非常高。

不看跌。卖出虚值认沽期权策略,比如卖出虚一档的认沽期权,但是担心市场因为回撤造成裸卖出虚值认沽期权带来较大的亏损,这个时候牺牲部分收益买入更低行权价格的认沽期权作为保护。

构建认沽期权牛市价差策略最好是把所有策略潜在的风险和盈利计算出来,然后把所有组合进行排序。

策略对比

选择用极端看涨的价差策略应该有一定耐心,因为标的价格往预期的方向运动是需要一定时间的。我们不建议需要频繁交易的投资者使用这个策略,因为这个看涨策略的隐含特点是市场的波动比较平稳,价格变动速度比较慢。如果投资者交易非常频繁,短期内看好市场,那他最好的选择不是牛市价差组合,而是裸买入认购期权,或者直接大胆地卖出认沽期权。

综上,我们认为如果投资者预期标的资产价格会迅速上涨,那么更好的策略是裸买入认购期权。认沽牛市价差并不是那么激进的策略,如果标的资产到期前是缓慢持续地向上运动的慢牛行情,那么牛市价差是一个非常不错的策略。因为它实际风险成本要更小,构建初始策略时付出的代价也更小。

表 3:认沽期权和认购期权牛市价差组合比较

认购期权牛市价差

认沽期权牛市价差

初始现金流

负

正

市场继续上涨

平掉空头认购享受大涨

平掉空头认沽以防回撤

数据来源:富荣基金量化组整理

小结

买入认沽期权牛市价差组合是一个风险和收益都有限的策略,在到期日之前投资者通常不用做更多的后续动作,所以我们无须对后续进行过多的讲解。如果标的资产价格上涨速度过快,认为市场上涨乏力,可以选择平掉认沽期权空头,保留认沽期权多头防止市场突然回撤。因此我们认为买入认沽期权牛市价差组合适合快速上涨的市场,情绪带动的市场通常瓦解得比较快,投资者可以享受快速上涨的过程同时保留认沽期权多头进行投机。

风险提示:1、本报告中的信息均来源于我们认为可靠的已公开资料和合作客户的研究成果,但本公司及研究人员对这些信息的准确性和完整性不作任何保证,也不保证本报告所包含的信息或建议在本报告发出后不会发生任何变更,且本报告仅反映发布时的资料、观点和预测,可能在随后会作出调整。2、本报告中的资料、观点和预测等仅供参考,在任何时候均不构成对任何人的个人推荐。市场有风险,投资需谨慎。

扫二维码 领开户福利!