【白酒投资日报】酒鬼酒元旦以来涨38%,十四五激进规划能实现吗?|| 【新能源汽车投资日报】车企市值一哥比亚迪到底贵不贵?

文章转载自:仓都加满

2021开年连续大涨,投资者的热情再度点燃。

但是,我想提醒大家的是,市场依然是少部分股票的牛市。以昨日为例,两市4000多家上市公司,只有784家收红,涨幅超过5%的只有154家。

头部优势公司贡献了大比例涨幅而一些总市值低于50亿的公司纷纷跌停,这是倒逼大部分没有选股能力的中小投资者退出市场。

01

公募权益基金的崛起

造成这种局面的,是这两年的基金赚钱效应。

2020年,作为公募基金发行的大年,又加速了这种两极分化。

2020年,新成立的基金发行总规模为3.16万亿,超过2017-2019年的基金发行规模总和。

其中,权益基金发行规模增长迅速,股票型和混合型基金新发规模合计2万亿,占新发基金的64%。

权益基金如此受热捧,和它们近年的优秀业绩有关。

数据来源:Wind,截至2020.12.31

截至2020年12月31日,2020年以来权益基金整体获得44.82%的收益,远胜同期13.87%的上证指数涨幅。

"炒股不如买基金“的观点,越来越深入人心,当时间来到2021年,股票整体估值已经不便宜,把握核心资产显得更为重要。而专业投资者对于具有核心驱动能力企业的前瞻性挖掘更加重要,不难看出,公募基金正是这样的专业投资者。

但是选什么样的基金还是有讲究的。

公募基金向来有”好发不好做、好做不好发“的特点,特别是对于一些在市场狂热时疯狂大卖的“爆款”基金,投资者要保持警惕。

另外,不要追逐过于热门的主题,有些市场追捧的热门股票从估值上来说已经非常不友好了。

那么,我有没有什么比较看好的、综合性价比较高的新基金?

回归到我刚才说的主题:2021年,应该买那些擅长前瞻性挖掘公司成长驱动力的稳健成长型基金经理。

大成基金即将在1月14日发行的大成企业能力驱动混合型证券投资基金(A/C:010178/010179)由其股票投资部副总监、金牛基金经理李博担纲,是大成基金在主动权益领域的又一力作,我认为值得关注。

李博擅长用长期视角把握公司成长核心驱动能力,以开放的心态分析各个细分领域的成长股,李博管理的代表产品大成精选增值公开资料显示,其任基金经理后,个股挖掘及跨行业比较基础上的行业配置收益贡献显著。

02

“大成企业能力驱动”五大亮点

首先,买基金就是买基金经理。我先从大成基金李博的投资特点来展开说明。

第一、金牛基金经理,有丰富投研经验,具有通过独立、前瞻思考而获得的正确“非共识”的能力。

李博有优秀的专业背景、实业经历和丰富的投研经验,管理的大成精选增值曾获得金牛基金奖项。(数据来源:“三年期开放式混合型持续优胜金牛基金,《中国证券报》2019.04.14)

李博是江西省九江市高考状元,本硕均就读于清华大学电子信息工程系;曾就职于韩国SKTelecom首尔总部;曾在国信证券任研究员;2011年5月起加入大成基金管理有限公司,他有多年TMT研究经验,对互联网、传媒、电子、计算机、通信等行业有独到见解。

李博现任大成基金股票投资部副总监,社保及养老组合投资经理,担任大成精选增值、大成互联网思维、大成科创主题3年封闭运作的基金经理。

大家知道,TMT在过去十年中,算是A股“掌上明珠”,计算机、电子、传媒这些行业收益率都非常显著。李博在这个领域有深耕的研究经历和非常成功的案例。

李博曾说到过此前一个投资经典案例,即2014年初他对一家如今已经成为行业龙头巨鳄的互联网公司的前瞻性把握。当年,该公司市值仅仅150亿,而且上市多年,始终处于盈亏边缘,市场认为其始终没有找到一个稳定的盈利模式,因此是一个相对冷门的股票。

但是从李博2013年对其的持续跟踪来看,作为一个互联网企业,其活跃用户数在持续快速提升,相对于竞争对手的优势在持续扩大,虽然盈利上有一定的压力,但其销售市占率提升的态势十分强劲。

再结合李博对公司管理层、特别是董事长的能力评估,以及对于美国标杆公司的参考和借鉴,他非常看好这只个股的未来表现。

从结果来看,大成基金在2014年初重仓该公司,到2015年大牛市中,该公司获得了市场的一致认可,相应的投资收益率超过10倍。

这就是独立、前瞻思考而获得的正确“非共识”给投资人带来的红利。

第二,心态开放,对行业没有偏见。追求稳健成长,长时间保持明显的超额收益。

李博个人心态比较开放,对行业没有偏见,能力圈不断积累和拓展,从TMT,到生物医药、食品饮料;再到中游的机械制造等等。

李博认为,研究驱动是决定投资成败的基本功。

在投资管理实践中,他始终保持前瞻、独立的思考,在理解社会和时代的基础上,坚持自下而上精选个股,以长期的视角把握企业成长的核心驱动,以开放的心态甄选各个细分领域的成长股并深入跟踪研究,以长期持有的方式获取公司成长带来的超额收益。

“在投资风格上,我是在判断企业核心价值基础上的成长股投资,这就是‘价值成长’的精神内核。在展开深入研究后,对于企业的核心能力、价值有一个前瞻独立的判断,然后再依据自己‘空间、优质、确定性’的选股条件,选取出能够‘稳健成长’的投资标的。”李博说。

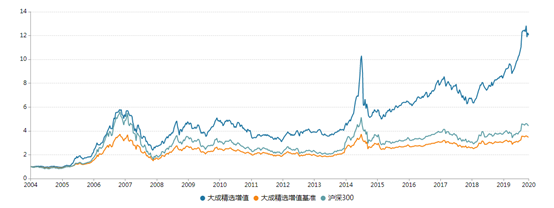

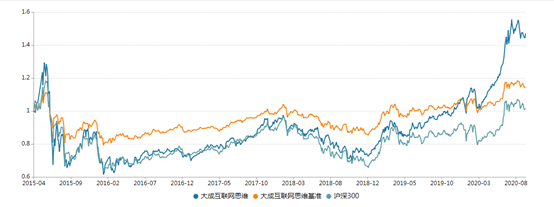

李博目前任职的偏股混合型基金有两只:大成精选增值、大成互联网思维。

数据来源见文末备注1

数据来源见文末备注1

Wind数据显示,截至2021年1月6日,大成精选增值近一年收益为52.28%;大成互联网思维近一年收益为62.23%。李博管理的大成精选增值基金成立以来累计收益率超过1109.64%,成为市场上为数不多的十五年11倍基金。

大成精选增值基金成立超过15年,基金经理李博自2016年11月4日管理以来,任职期内近3年收益率63.38%,年化回报17.76%。

数据来源:银河证券,截至2020.09.30,同类指银河分类普通偏股型基金(A类)。

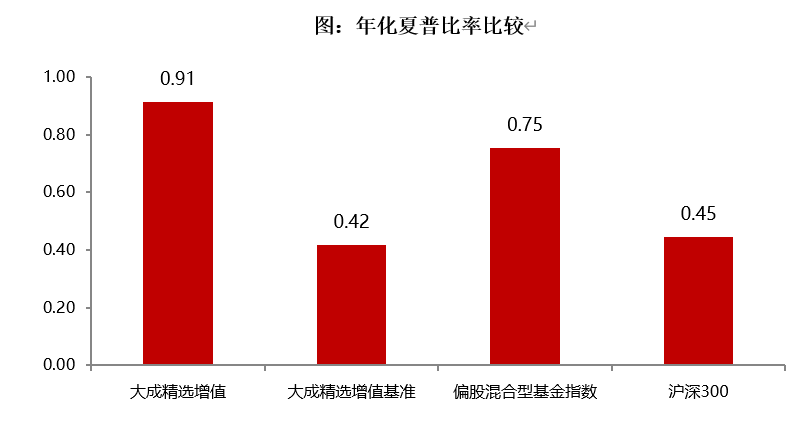

他管理的大成精选增值,夏普比率亮眼。

数据来源:Wind,时间2015/04/07-2020/09/30。

数据显示,大成精选增值年化夏普比率大幅超越业绩比较基准以及沪深300指数,也领先代表同业水平的偏股混合基金指数。

第三、李博是成长股选手,但是他重视精选个股,重视从长期视角发掘机会。

李博的投资理念:笃行成长、精选个股。

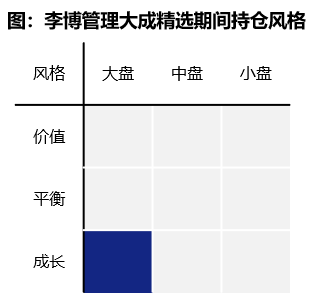

数据来源:晨星网,截至2020/10/31

晨星数据显示,李博是大盘成长风格。

他善于从长期视角把握公司成长核心能力驱动,以开放的心态分析各个细分领域的成长股。

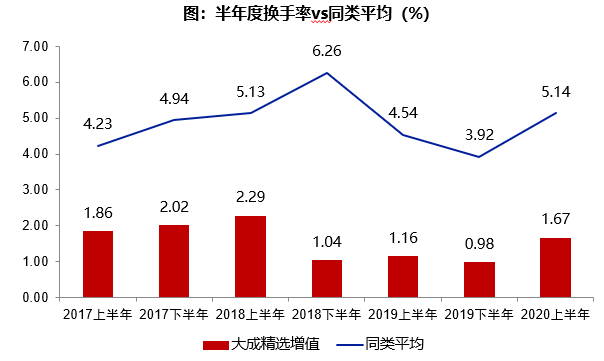

数据来源:Wind,同类指银河分类普通偏股型基金(A类),统计区间为2017-2020上半年7个完整半年度。注:基金经理李博于2016.11.04开始管理大成精选增值,截至2020.06.30。

李博的投资偏长期,持股相对稳定,换手率远低于同类平均。

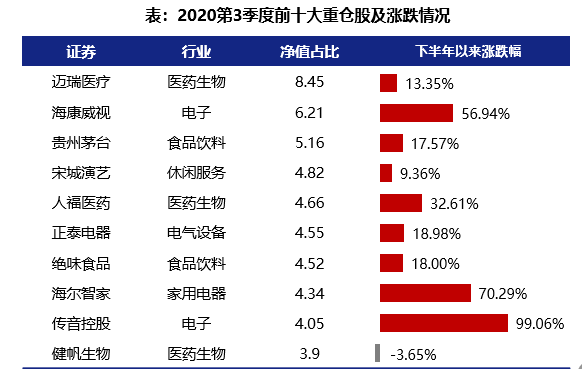

数据来源:大成精选增值2020年第3季度报告,截至2020/09/30,个股涨跌幅数据来源于Wind,截至2020/11/20。

在投资上,他从企业成长空间、商业模式、核心竞争优势以及管理团队等因素甄选成长有确定性的公司,以开放的心态分析各个细分领域的成长股,以长期视角把握公司成长。

李博认为,超额的收益来自于超越市场的深入研究,这需要做到:

1、长期视角把握公司成长的核心驱动;寻找基本面的安全边际和成长空间,不拘泥于简单静态估值。

2、开放的心态分析各个细分领域的成长股,李博始终在积累扩大能力边界圈。

3、前瞻、独立、深入的研究能力。以独立的判断和更多的研究应对市场的质疑,对某通讯终端公司的投资上,李博有别于市场偏见,2019年基于公司渠道能力的确定性和成长空间买入,2020年疫情期间持续跟踪研究十余次。

第四,我想提醒投资者,好的平台是基金经理能力的放大器,可以让基金经理长远布局、从容发挥。

大成基金是业内知名的“老十家”基金公司,有深厚的投研底蕴。

大成基金成立21年来,坚持“价值投资、基本面深入研究”的理念,建立了“投资引领研究、研究驱动投资”的投研一体化体系,穿越多轮牛熊的权益投资团队人员稳定、传承有序、经验丰富。

大成基金权益投资管理实力雄厚,长期投资业绩优异。

根据海通证券统计,过去5年权益类基金绝对收益在统计的73家基金公司中位居第26位,过去3年权益类基金绝对收益在统计的101家基金公司中位居第40位。(数据来源:海通证券,数据截至2019年12月31日)

截至2020年底,大成基金主动权益管理规模超1300亿元,较两年前增长150%,主动债券管理规模超700亿元,也大幅度增长。

据了解,在新的一年里,大成基金将始终保持对中国资本市场和公募基金行业的坚定信心,坚守行业初心,坚守资管本质,持续强化投研能力建设和风险合规管理,着力提升投资业绩,积极服务持有人财富保值增值,与市场同进步,与行业共发展。

第五、大成企业能力驱动混合基金聚焦成长赛道、挖掘成长动能,投资将围绕李博核心能力圈展开。

大成企业能力驱动是一只混合基金,投资于股票的比例为基金资产的60%-95%(港股通标的股票投资比例不超过基金股票资产的50%),其中投资于能力驱动相关股票的比例不低于非现金基金资产的80%。

大成企业能力驱动的投资目标是,通过研究不同行业的特点,对企业进行全面深入的研究,精选各个行业内具有独特经营发展能力的企业,在严格控制风险的前提下,力求实现基金资产的长期稳健增值。

据了解,在新基金的组合管理思路上:

1、组合将保持仓位稳定、充分投资,不做仓位博弈和高频仓位变换,维持仓位在80%-90%之间。

2、新基金投资的行业,将绕着李博核心能力圈范围内的:传媒互联网、科技硬件、医疗健康、食品饮料、中游制造业展开。

3、在个股选择上,李博将精选个股、紧密跟踪、长期持有。

对2021年市场整体判断,李博的观点是中性偏乐观。

中性的因素是:2019-2020市场上涨可观,整体估值不低;2021年市场beta的钱不如之前好赚。

乐观的原因是:自下而上,市场依然拥有众多明确自身成长alpha的企业;基金经理擅长选股,致力于把握投资机会。

最后总结,大成企业能力驱动混合型证券投资基金(A/C:010178/010179),在公司实力、基金经理历史业绩、管理经验、投资理念、选股能力、产品设计等方面,都没有什么明显短板,该基金是均衡而强大的、基金聚焦成长赛道,追求长期稳健收益。

我的结论是,这将是大成基金在主动权益管理领域的又一个长期精品,值得重点关注。

备注1,数据来源:近一年业绩整合自大成精选增值及大成互联网思维2019Q4-2020Q3各期季度报告,时间为2019年10月1日-2020年9月30日。注:大成互联网思维成立以来由基金经理李博管理;大成精选增值自成立至2006年1月21日由基金经理何光明管理,于2006年1月21日至2007年6月27日由基金经理曹雄飞管理,于2007年6月27日至2008年12月16日由基金经理钱辉管理,于2008年12月16日至2009年3月23日由基金经理张益凡管理,于2009年3月23日至2010年8月10日由基金经理曹雄飞管理,于2010年4月7日至2015年4月6日由基金经理刘安田管理,于2015年4月7日至2016年8月19日由基金经理魏庆国管理,于2015年7月23日至2016年11月18日由基金经理冯文光管理,于2016年11月4日起由基金经理李博管理此基金。基金过往业绩不预示未来表现。

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

扫二维码 领开户福利!