【白酒投资日报】中高端白酒需求仍旺盛,估值高位谁在裸泳?|| 【新能源汽车投资日报】上汽发力新能源,低谷期已过?

来源:博道基金

文|博道基金研究副总监、公募基金投资部总经理张迎军

摘

2019年开始,A股为代表的权益资产正在成为大类资产再配置周期中的重要资产类别。2021年中国经济有可能温和开启一个新的朱格拉周期,这将为A股市场的结构性行情提供新的基本面支持。

在过去A股大周期里,国内投资者习惯把经济基本面作为股票定价最为重要的核心因素,但这一次,情况发生了变化。2020年,在受到疫情冲击、经济出现衰退的大背景之下,美股的三大股指都先后创出历史新高。这个走势在很大程度上颠覆了多数国内投资者对决定股市中长期趋势中最为重要的核心驱动因素的认知,也让越来越多的人开始认识到大类资产配置对股票定价的决定性作用。

1

新一轮牛市周期的最大推动力:大类资产配置

从2019年开始,A股市场或已经进入了一个新的循环周期——牛市周期。这个新的循环周期最大推动力不是来自于经济周期,而是来自于大类资产配置。以A股为代表的权益资产正成为国内资产再配置的重要资产类别。这些进入A股市场的资产配置资金来源有两类:境内资产的再配置和境外资产的境内配置。

在以公募基金为代表的权益产品盈利示范效应下,境内居民资产向A股市场转移的趋势日渐明显,进入2020年后,公募基金发行愈发火爆。

外资持续流入A股市场的趋势则从2014年就开始了,这是境外资产境内配置的具体体现,也是2016年以来A股市场核心资产崛起的重要推手。长期来看,外资持续流入A股的趋势还将继续。也就是说,A股市场或已进入了新的循环周期——牛市周期,最直接的市场信号就是上证综指、沪深300指数、创业板指数、基金重仓股(季调后)指数,在这5个指数中,除了上证综指外,其余4个指数都创出了2017年以来的指数新高,其中基金重仓股(季调后)指数更是超越了2015年牛市高点。

(数据来源:Wind,截至2020年12月31日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现。)

A股成为国内资产再配置的重要选择主要有以下三个原因:

· 政策上长期坚持“房住不炒”,意味着房地产进入了长周期的尾声。

· 以信托为代表的理财产品打破刚性兑付。

· 以公募基金为代表的权益类产品具备持续的盈利示范效应。

前两个原因是外部条件,而第三个原因则是内在动力。接下来需要讨论的问题,是以公募基金为代表的权益类产品的盈利示范效应,能否在较长周期里持续?

我们认为,这个示范效应在较大概率上会长时间持续。主要的逻辑分析基于以下两条:

其一

A股市场上有一批公司长期处于相对景气的状态,这是公募基金持续盈利示范效应的基础。这类公司的持续景气状况可以通过非制造业商务活动指数来观察。2008年金融危机以后,中国的制造业PMI指数长期在50的荣枯分界线上下波动,但是非制造业PMI(商务活动)指数在过去十多年仍然处于相对的景气状态,基本上在53-56之间运行。A股市场上很多成长股都处于这个指数所对照的行业景气里面。所以,只要中国经济维持长周期的持续增长与经济结构升级继续进行,非制造业PMI(商务活动)指数就会维持着一个相对较高景气的状态,这就能为A股市场以公募基金为代表的投资者创造盈利提供物质基础。

(数据来源:Wind,截至2020年12月31日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现。)

其二

过去几年以及未来持续流入A股的资金主要集中在公募基金以及外资为代表的北上资金。这两类投资者的投资理念与选股思路大致相似。所以,我们看到了过去几年核心资产股票的崛起,基金重仓股(季调后)指数超越2015年牛市的高点,而这些恰恰是公募基金为代表的权益类产品盈利效应的具体体现。

需要特别提醒的是,当前境内资产的另外一个主力机构——银行的理财资金还没有大规模直接进入A股市场。银行理财资金数量级在40万亿左右,即使未来以10%-15%的比例配置A股,它的体量也非常之大。由于银行理财资金与公募基金管理人在投资目标与风险约束上有所不同,因此在投资策略与选股方向上可能也略有差异。当银行理财资金真正持续流入A股市场时,可能在那个时间周期里,A股市场的风格会发生较大的变化。

2

2021年:新的“朱格拉周期”或将温和开启

2019年以来,越来越多的投资者已经开始认同大类资产配置周期的大逻辑。但就短中期而言,仅有上述大逻辑还不能使得市场持续上行,股票市场还需要按照自身特有的规律运行,比如宏观经济数据所映射下的上市公司业绩增长,只有如此才能带动股价的持续上行。

我们观察到进入2020年11月后,沪深股市指数低点位置就在逐步抬高,显示市场正在慢慢走强。除了上市公司业绩增长数据消化估值外,这背后隐含的市场逻辑很可能是市场部分投资者对2021年下半年的中国经济增长持续有了更为乐观的预期。

所以我们判断,2021年中国经济或将温和开启朱格拉周期(设备投资周期)。即使温和开启的设备投资周期不能完全对冲掉地产与基建投资下行的压力,但也能为中国经济增长提供新的动力,更能为A股结构性行情提供较强支持。

(数据来源:Wind,截至2020年12月31日,风险提示:我国股市运作时间较短,不能反映证券市场发展的所有阶段。历史业绩并不代表其未来表现。)

朱格拉周期是一个学术概念,而我们之所以总结以朱格拉周期为代表的经济周期,是因为经济周期与股市周期有一定的相关性。从上世纪80年代到2016年期间,美国呈现出清晰的8到10年为周期的朱格拉周期。美国之所以能够顺利开启这个周期,非常重要的内在原因就是新兴产业的出现带来产业升级。从上世纪90年代开始,美国的经济结构进入了以信息产业为主导的经济增长结构,而新兴产业有更大的设备投资需求来承载朱格拉周期的开启。

2017年中国也开启过一次朱格拉周期的时间窗口,与之相呼应,2017年股票市场也走出了小牛市行情。但最后,朱格拉周期却没有真正有效开启,我们分析可能的原因主要有两点:1)外部原因:从防风险的角度中国政府从2017年开始提出了“去杠杆”的金融政策,由此融资受到约束不利于产能周期的开启;2)内部因素:在2017年前后,中国的新兴产业体量还比较小,新兴产业的设备投资需求还难以有效承载朱格拉周期的开启。

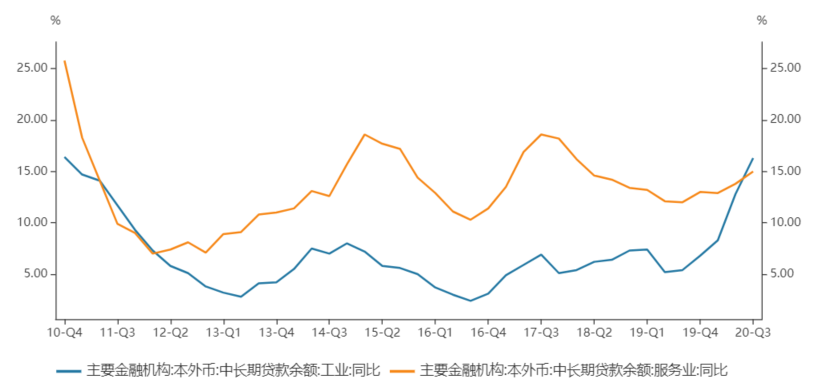

时间来到2020、2021年,与2017年相比,现在中国经济的新兴产业体量要更大。从中观角度观察,5G投资、新能源汽车与光伏产业链兴起等行业信号清晰可见。同时我们也观察到2019年下半年以来,伴随新兴产业的发展,企业谋求转型、扩大投资的意愿增强,叠加今年疫情冲击,明显加速了新业态渗透,同时融资环境较为宽松,工业和服务业中长期贷款明显放量,尤其是工业部门的信用扩张斜率远超过去10年。如下图所示,截至2020年9月30日的数据显示,在工业部门中:制造业中长期贷款的余额增长30.5%,比2019年末高了15.7个百分点,其中高技术制造业的中长期贷款余额增长45.8%,比2019年末高了4.9个百分点。

(数据来源:Wind,截至2020年9月30日)

进入2020年下半年以来,我们还看到行业层面的信息:例如重卡销量创历史新高、以挖掘机为代表的工程机械月度销量数据持续超预期、光伏超白玻璃紧缺价格暴涨、建筑用浮法玻璃价格创历史新高等等。虽然这些行业数据有各自的行业供需关系变化的特殊性造成,也可能是因为“机器替代人工”这样的规律正在改变类似于工程机械这类行业的周期特征,但如果把上述这些行业信号联系在一起,再叠加上2020年11月以来各地出现的缺电现象,无疑都指向了一个重要的原因——经济运行中需求的增长超过了供给。此外,2021年将是十四五规划开局之年。2021年两会后随着十四五规划项目的逐步落地,新的朱格拉周期温和开启的概率要远高于2017年。

3

关注方向:大趋势、长周期下的投资机会

经过2019年2020年两年的大幅上涨,目前市场上优质公司的估值普遍处于历史最高水平区间。优质公司的高估值是目前投资者关注的焦点问题。我们认为,从长周期而言,优质公司获得高估值是合理现象,也是A股市场定价效率与资源配置效率提升的重要体现。

2019年开启的国内大类资产再配置周期让A股市场成为资产再配置的重要选择,大量长期资金持续流入A股市场,使得优质公司供不应求,估值不断提升。长期来看,以优质公司为代表的核心资产是抗通胀(指资产价格大幅上涨)的更优选择。与大趋势与长周期相比,优质公司的高估值是次要矛盾。

展望2021年,从中期视角看,我们认为结构性行情仍将是未来相当一段时间内的市场投资主线。就选股的思路而言,我们将主要从以下三条展开:

· 内需主线;

· 十四五规划受益产业;

· 具有稀缺性与长周期业绩增长确定性的优质公司(核心资产)。

就风险而言,我们关注新冠疫情长期化对全球经济复苏的冲击,以及潜在的国内债务违约爆发风险,这是否会引发局部性信用收缩,从而对相关行业及上市公司产生的影响,也是我们重点关注的领域。

风险提示:本材料未经博道基金事先书面同意,不得更改、传送复印、复制或派发此报告的全部或任何部分。本材料所载的资料、工具及内容只提供给阁下作参考之用,不应被视为销售或购买或认购任何证券或其它金融产品、票据的要约。本材料所载资料的来源及观点的出处皆被博道基金认为可靠,但博道并不担保其准确性或完整性。以往的表现不应作为日后表现的显示及担保。本材料所载的资料、意见及推测仅反映博道基金于最初发布此内容日期当日的判断,可随时未经通知而调整。本材料所述观点可能不符合阁下特定的投资目标或投资需求,阁下并不能仅依赖此材料而取代行使独立判断。因使用此报告或其内容而导致的任何直接或间接损失,博道基金不承担任何责任。博道基金郑重提醒您注意投资风险,敬请认真阅读具体产品的相关法律文件,了解产品风险等级,做好风险测评,并选择适合自身风险承受能力的投资品种进行投资。

本材料如有引用外部机构数据或内容,版权归原作者所有,博道基金将善尽合理努力尊重原作版权并注明出处,如涉及版权问题请联系我方删除。

扫二维码 领开户福利!