【白酒投资日报】中高端白酒需求仍旺盛,估值高位谁在裸泳?|| 【新能源汽车投资日报】上汽发力新能源,低谷期已过?|| 【大金融专场——新浪财经2021年度投资策略会】

来源:华润元大基金

风大浪急要扶稳坐好

春季行情或可期待

01/ 股市一周综述

看行情

本周行情走势一波三折,各大指数上涨势头止步周二,随后几个交易日再度陷入连续的调整,市场波动明显加大,市场多数个股存在明显的亏钱效应,尤其是前期被资金集体抱团的板块内个股调整幅度普遍较大。市场指数表现方面,截至本周五收盘,Wind全A指数下跌1.02%,上证指数下跌0.01%,深成指下跌1.88%,创业板指下跌1.93%,沪深300指数下跌0.68%,中证1000指数下跌0.86%,科创50指数逆势上涨4.99%。行业板块表现情况,申万一级行业板块多数在走回调行情,前期一直表现疲软的大金融、地产及TMT板块本周逆势走强,其中银行板块周度累计涨逾6%。相比较之下,前期表现强势的农林牧渔、国防军工、食品饮料、电气设备、新能源车及顺周期的有色金属和钢铁等板块遭到资金大幅流出,板块跌幅较大。资金方面,两市成交额自元旦以来连续突破万亿。北上资金继续逆势大幅净流入,本周累计净流入量达179.60亿元。

综合来看,白酒、军工、锂电、光伏等新能源方向高位抱团板块出现集体下挫,抱团现象有所松动,而调整时间较长的大金融、科技板块(如5G、半导体等)及低位大市值的中字头股票迎来一定的爆发,市场资金开始有高低位切换的迹象,可重点关注市场高低切换着股方向能否被资金认可及后续持续性问题。

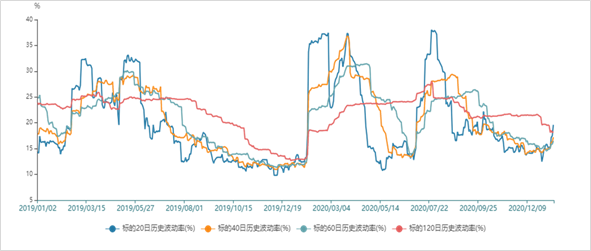

图1:当前沪深300股指期权的历史波动率仍处于历史较低水平

资料来源:Wind,华润元大基金研究部

论大势

尽管本周上证指数和创业板指数在双双突破3600点及3100点整数关口后迎来一定的回撤,且高位股抱团的现象也出现一定的筹码松动,但我们认为这是市场持续上涨及抱团行业板块赛道短期过度拥挤背景下所引发的正常回调,现在谈论“春季行情”结束还为时尚早。主要基于以下几点考虑:(1)开年各种爆款基金的发行,每日持续过万亿的市场成交额,叠加逆势不断流入的北上资金,意味着市场各路资金正在汇聚A股,市场情绪仍保持较高的水位;(2)全球经济复苏预期加强,国内经济仍走在修复的通道内。同时年初以来市场整体流动性情况较为充裕,企业盈利改善及市场流动性仍将对市场形成支撑;(3)外部环境看,继1月4日民主党实现“Blue Sweep”后,拜登政府有望再寄出1.9万亿刺激政策,这有利于“Biden Trade”交易主线的延续,全球市场风险偏好改善的势头延续。

整体而言,在多重利好的推动下,看好春季行情后市继续演绎。操作上,建议继续抱紧时下春季行情布局的窗口期,在适当避开一些短期交易过于拥挤的行业赛道,借助近期市场调整的机会,继续围绕行业和个股景气度及业绩改善的方向进行布局。

谈配置

行业配置方面建议关注:(1)在短期高位股抱团股出现筹码松动之际,仓位可适当向前期调整较为充分的大金融、房地产及科技方向(如计算机、5G、消费电子、半导体等)做阶段性切换;(2)围绕年报预增的方向进行布局。中期而言,继续围绕行业景气继续布局,包括军工及光伏、风电、新能源汽车在内的新能源产业链将继续保持高景气度;(4)有色金属及化工、可选消费等顺周期方向也可继续关注。

02 / 债市一周综述

资金面观察

本周(1/9-1/15日)央行公开市场共有550亿元逆回购到期,外加3000亿元MLF到期,共计3550亿元流动性到期。本周央行累计进行160亿元逆回购操作,同时在1月15日开展5000亿元MLF操作(含对1月15日3000亿MLF到期和1月25日2405亿TMLF到期的续做)。综合来看,本周央行公开市场净回笼流动性795亿,继上周净回笼4650亿元流动性后连续第二周收缩流动性。

从近期市场资金面情况看,本周央行一直保持着20亿元小规模逆回购操作,且周五进行的5000亿元MLF操作也低于此前市场预期的8000亿元,引发市场对央行是否边际收紧货币政策的担忧。此外,从资金价格上观察,即便是在本周央行每天小规模进行逆回购操作下,货币市场资金利率仍维持比较低的水平,且拆借跨春节资金亦压力有限。跨春节的资金质押利率债在2.2%附近,也属于相当便宜的价格,预计春节前市场资金面并不会有太大的压力。

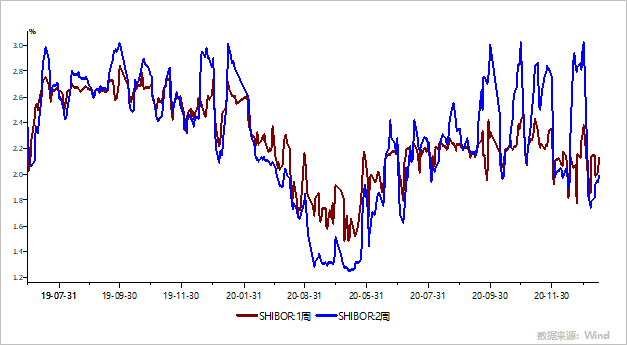

图2:7天期和14天期SHIBOR利率保持下行态势

资料来源:Wind,华润元大基金研究部

债市观点

流动性方面,12月中旬召开的中央经济工作会议强调政策要“保持对经济回复的必要支持力度”、“不着急转弯”等,打消了市场对政策大幅转向的担忧。此外,在四季度货币政策例会上,央行重申中央经济工作会议对明年经济政策“不急转弯”,并且重提保持流动性合理充裕,再度打消了市场对于货币政策过快收紧的担忧。从去年12月中旬开始,大类资产中的股市、大宗商品、利率债等均出现共振性上涨的现象,背后所交易的是市场流动性宽松的逻辑。

中期看,从进程上看,我国的库存周期已进入上行的尾声,接近短周期的顶部。拖累因素是货币条件逐步向常态化回归,叠加地产调控政策的收紧。我们认为本轮利率周期有望在今年年中前后触顶,下半年利率债有望迎来季度级别的交易机会。

图3:2年期、5年期、10年期国债期货合约从上月中旬开始触底反弹

资料来源:Wind,华润元大基金研究部

风险提示:本材料为华润元大基金观点,不作为投资建议。在任何情况下,本报告中的信息或所表达的意见并不构成对任何人的投资建议。投资有风险,投资需谨慎。公开募集证券投资基金(以下简称“基金”)是一种长期投资工具,其主要功能是分散投资,降低投资单一证券所带来的个别风险。基金不同于银行储蓄等能够提供固定收益预期的金融工具,当您购买基金产品时,既可能按持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。您在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和本风险揭示书,充分认识基金的风险收益特征和产品特性,认真考虑基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。华润元大基金管理有限公司提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

扫二维码 领开户福利!