原标题:上投摩根杜猛:成长就是最大的价值

来源:猫头鹰研究院

如何避开价值陷阱和成长陷阱?

作者 " 猫头鹰6号

支持 |猫头鹰捕基能手

基金经理的收益曲线和持仓,就像树木的年轮,不仅标记着背后的思路与操作,还记录着整个市场和产业的变迁与起伏,而且经历的时间越长,承载的信息就越多。

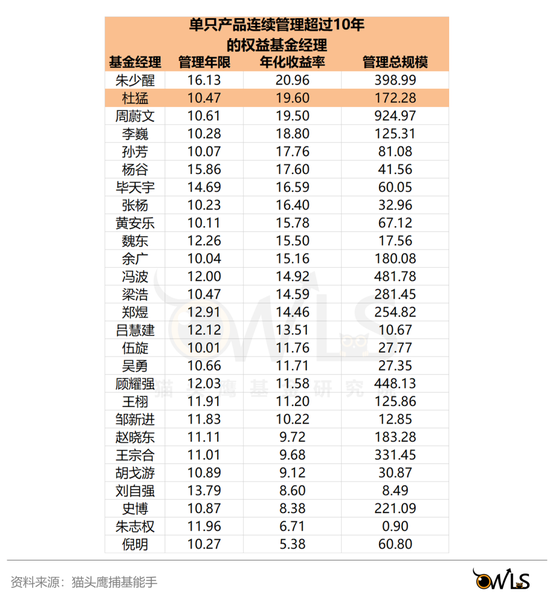

作为市场上不多见的一只从成立至今超过10年都由同一个基金经理管理的产品,“上投摩根新兴动力混合”的历史,清晰地刻画出了其管理人杜猛的能力圈和投资风格。

杜猛是投资行业中极其资深的名将。从南京大学毕业后,2002年-2007年期间在天同证券、中原证券、国信证券和中银国际证券担任研究员,覆盖电力设备、新能源、消费电子等行业,曾在2005、2006年连续入围《新财富》“电力设备与新能源”最佳分析师。

2007年10月,杜猛加入上投摩根基金,历任行业专家、基金经理助理,并在2011年7月开始担任基金经理、推出“上投摩根新兴动力混合”。在担任这只基金的任职期间,杜猛累计任职回报648.70%(截止2021.12.27),平均年化收益率20%左右,在投资年限十年以上的基金经理中排名第二。

翻阅持仓历史,不难发现,杜猛在过去十年里,踏中了两个产业发展的浪潮:消费电子、新能源汽车。

从十年前的海康威视、大华股份、歌尔声学、莱宝高科,到最近三年的隆基股份、通威股份、亿纬锂能、宁德时代,杜猛几乎都是在产业发展刚加速的时候就买入,一路持有到市场情绪高涨才减持,为投资者创造了丰厚的回报。

加入世贸以来,中国市场巨大、产业门类齐全、经济高速发展,对于投资者自然是得天独厚的机会。但在历史进程以外,更需要个人的努力,才能成就这么辉煌的业绩。

近期,猫头鹰研究院与杜猛进行了深度交流,本文将从投资框架、团队搭建到未来展望,全面分析与呈现杜猛的能力圈。文章将分成四个部分:

一、风云:消费电子大爆发

二、溯源:方法与团队并重

三、新潮:新能源时代降临

四、推演:2022年大局展望

以下为正文。

01

风云:消费电子大爆发

2010年以前,中国大陆在电子制造行业里毫无存在感。

内存、显卡、硬盘、处理器、屏幕等领域,几乎都由美国、韩国、日本、中国台湾包揽,一部诺基亚功能机数百个零件,被三星、大立光等厂商承包,内地的厂商只能在华强北山寨机市场施展身手。仅有的较大的公司,也是做安防摄像头,业绩周期取决于政府采购周期。

事情在2010年悄悄发生了变化。

这一年,苹果推出iPhone4,风靡全球,成了苹果手机渗透率快速提升的转折点。负责组装的富士康一边赚大钱一边加速在内地开厂,在高强度的工作下,出现了14连跳事件。

也是在这一年,雷军创办小米,华为余承东回国,各地公安部门启动高清摄像头采购项目,中国电子制造行业的新阶段就此开始。而当时率先启蒙市场的,是三家公司:莱宝高科、海康威视、大华股份。

当时的莱宝高科是一家做屏幕芯片的公司,一直没什么存在感,直到2010年,每个季度的同比利润增长都超过100%,在整个a股电子行业中一枝独秀,买方卖方纷纷推敲:这是财务造假,还是打入了苹果产业链?

在经过上下游的仔细跟踪对比后,市场逐步形成了共识:莱宝高科通过台湾TPK进入了苹果产业链。莱宝高科的股价就此一飞冲天。与此同时,在苹果产业链向中国转移的过程中,歌尔欧菲德赛立讯等公司逐步崭露头角,“有没有打入苹果链”、“在苹果链里的份额有没有增加”成了每一个关注消费电子行业的基金经理、分析师所关注的核心问题。

与此同时,在“金盾工程”、“3111”工程之后,2009年国内多个地方相继启动新一轮高清摄像头采购。从投资角度来说,政府采购周期就是海康、大华的业绩放量周期。

对于刚当上基金经理的杜猛来说,在这个时代背景下起步做投资,无疑是非常幸运的。

一方面,在长期卖方研究经历中,杜猛已经奠定了在电子、制造、新能源等行业的突出能力。

另一方面,电子行业也有足够多的公司和产品陆续涌现,这对于基金经理来说也是极其重要的,如果擅长的有色金属煤炭钢铁,可能在行情到来前已经被裁掉或转行了,而2011年左右的电子行业,处在两个超级大风口之下:智能手机替代功能手机、生产链转移到中国。

在这股浪潮之下,杜猛在2011-2012年期间,把海康、大华、歌尔、长信、莱宝高科、安洁科技、长盈精密等电子制造公司逐步买成了重仓股。

凭借精准把握这次产业趋势,杜猛的“上投摩根新兴动力”在2012年全年大盘震荡、只有3.17%涨幅的情况下,获得了27.73%的净值增长率,而同期业绩比较基准收益率为6.71%,表现突出。

初出茅庐就取得优异收益,但杜猛很快就遇到新的问题:怎么扩展行业能力圈、不断复制成功?

02

溯源:方法与团队并重

在公募基金行业,一直有一个共识:消费、医药、电子行业比较容易培养出优秀的、长期业绩稳定的基金经理。

这里边的原因,除了这些本身行业水大鱼大以外,同样重要的是这些行业的发展趋势比较容易跟踪和验证,产品、库存、渠道、设备、材料等等,都可以通过上下游来验证,甚至“卷”到白酒研究员比茅台厂长更早给出明年业绩预期的地步,再对比一下长期奉行“测不准原理”的某养猪公司,一目了然。

因此,杜猛很快就把在消费电子领域的研究经验,通过产业对比,拓展到消费、医药上。

例如,在2013年初就重仓了瞄准病理明确大病种、产品生命周期长的双鹭药业,以及生长激素龙头长春高新。

在与猫头鹰研究院的交流中,杜猛也仔细区分了科技、医药、消费的异同。他认为——

科技公司是在创造需求,医药、消费是在满足需求。

消费的需求是存在的,每个公司要做的事情就是要不断提升自己产品质量,塑造自己的品牌,让消费者去认可,然后不断提升自己的市场占有率或者是扩大市场规模。它的需求相对稳定,投资人要判断的就是公司是不是能够做到这一点,跟踪的点相对会少一些。

医药也是如此,医药的目的就是治疗各种疾病需求,可以比较容易去判断出新药市场空间有多大,市场容量有多大。通过跟踪医药公司的产品管线、研发能力或者市场销售能力,就可以推断出医药的未来增长空间和速度。

而科技方面存在着不确定性,它是创造需求或者是去替代需求。一个小公司的产品或者技术成功后,它的爆发力可以非常迅猛,带动公司规模变大。但相比固定跟踪的消费、医药,科技投资需要更高的研究门槛和预测能力。

通过不断的比较,杜猛形成了一套自己的投资框架里,其中有三条核心的成长股选择标准:

(1)长期的行业空间大,天花板高。

无论是在消费、医药还是新兴产业,只有所处的行业长期发展空间大,规模短期看不到天花板的公司,才具有长期成长的可能性。

(2)高ROE

在任何一个行业,高ROE都代表着公司能够低成本扩张或是低资本消耗。

(3)产品是一种标准品

大多数的商业模式,无论是互联网、医药还是新能源车,所生产的都要是能够简单复制和扩张的标准产品,在此基础上公司的长期成长性才能够得到保证。一些非标准品需要定制的行业,扩张往往就比较困难,难以产生长期现金流。

而在不断扩张个人的认知范围、稳定的投资框架以外,杜猛在团队构建上也着力甚多。毕竟,在新行业新公司爆发式增加的年代,投资早已不再是个人英雄主义的场地,而是团队分工协作的行为。

杜猛所管理的上投摩根主动权益团队,有三个鲜明的特点——

(1)管理团队非常稳定。两位领军人杜猛和孙芳,都在上投摩根工作超过14年,自2016年开始分别担任投资总监和副总监,任职以来年化回报都超过了20%,至今搭档管理团队已经5年,长期注重新兴产业的杜猛主要管理投资团队,性格细致温和的孙芳主要管理研究团队,这样稳定且互补的组合在基金公司中是极为少见的。

(2)基金经理内部培养率高。上投摩根的主动权益基金经理一共16位,有13位都是从公司研究员培养而来(入司年限大于基金经理年限),占比超过80%。对应的入司年限,平均接近9年。可以看出这是一个非常重视内部培养,且培养机制成熟有效的团队。

(3)团队普遍资历较深。基金经理平均从业年限13.6年,在行业都有较长时间的积累。据介绍研究团队平均从业年限也超过7年,也从侧面说明团队是非常注重个人沉淀的,且是经历过充分磨合,默契度较高的团队。

方法成型,队伍优秀,当又一个新兴产业爆发的时候,等待这个团队的,只可能是收获。

03

新潮:新能源时代降临

作为国内最早的一批新能源产业研究员,杜猛几乎是看着这个产业走过了从“骗子横行”到“大国重器”的全过程。

在早期,率先启动的产业鼓励政策是补贴。而且补贴政策极其豪放,中央补完地方补,卖一辆补一辆,直接推动了全民造车、光伏造富运动。

当时,通过偷工减料、伪造销售、虚报上牌,用一辆普通的面包车作为“原料”,在底盘加几块电池,装一个传输动力,摇身一变就成了一辆电动面包车,最多能拿几十万补贴。

在人们的预期中,2016年将是新能源汽车市场继续爆发的一年,然而骗补门事件爆发,“ppt融资”的电动车企爆雷,让二级市场对国内新能源汽车产业链的信心和信任逐步下降到冰点。

光伏的处境也没好到哪里去。这个不断诞生首富的行业,长期以来是“两头在外”:原材料、市场都在欧美,中国企业只有组装的份,欧美打个喷嚏,中国全光伏行业崩盘。

但在一片怀疑声中,投资机会也悄然临近。

经历过中国手机产业从只有华强北,到华为小米、以及大量苹果链公司崛起,杜猛很清楚一个产业的发展过程,需要经历多少磨难和挫折,也知道静待形势转变的临界点。

在新能源汽车行业,工信部在2015年下发了《汽车动力蓄电池行业规范条件》目录,外资品牌想进入目录,既要满足产品技术指标,还要满足在中国合资建厂的要求,并且外资入股不得超过50%。这样的政策环境下,埋头发展电池技术的宁德时代、亿纬锂能等公司开始突飞猛进。

在光伏行业,2018年的531政策驱动了行业出清,汰弱留强,行业竞争格局大幅改善、技术发展路线随之变得清晰。

在外界还一片看空的时候,杜猛已经提前把握到了产业变化的转折点,在2018年光伏最惨淡的时候,抄底隆基;在2019年初抄底亿纬锂能,收益极其丰厚,也充分体现出了杜猛“善于埋伏”的成长股投资风格。

04

推演:2022年大局展望

回头看,从功能机转型智能机、手机产业链转移到中国;到汽油车转型电动车、国产汽车产业链崛起,杜猛在十年内连续踩准了中国制造业的两大历史浪潮。

而在与猫头鹰研究院的交流中,杜猛也全面展望了2022年的投资趋势和判断——

(1)明年国内流动性有利于权益资产表现。

杜猛认为,明年国内的流动性仍然是比较宽松的,财政政策也是比较积极的,全年的经济增速可能是一个从低到高的走势,对权益资产的表现是有利的。

(2)房地产上行周期可能已经结束了,中国下一个10年可能是一个能源周期。

杜猛认为,首先,碳中和碳达峰是中国经济发展、社会发展所要求的目标,而且已经向全球承诺了,这是大背景。其次,新能源、电动车已经是全球公认的未来方向。再次,目前光伏、电动车行业的成本在迅速下降,未来推广空间还很大。最后,中国在这两个行业已经出现了具有全球竞争力的公司。

(3)警惕伪价值、伪成长。

杜猛认为,投资股票,最大的价值就是成长,因为本质上买的是公司的未来。

可以用两种角度去看成长,一种是行业的成长,从起步到增长到饱和,这个过程伴随着大量的新需求产生,从而推动行业增长,在这个阶段,会有很多好公司会经历快速成长的过程。另一种是传统行业,但公司它有极强的竞争力,不断的提升市占率。

如何避免纯粹捡便宜的伪价值,已经是老生常谈。但在新兴行业辈出的时候,也要避免掉进伪成长的陷阱,把主题投资当成了发展前景。

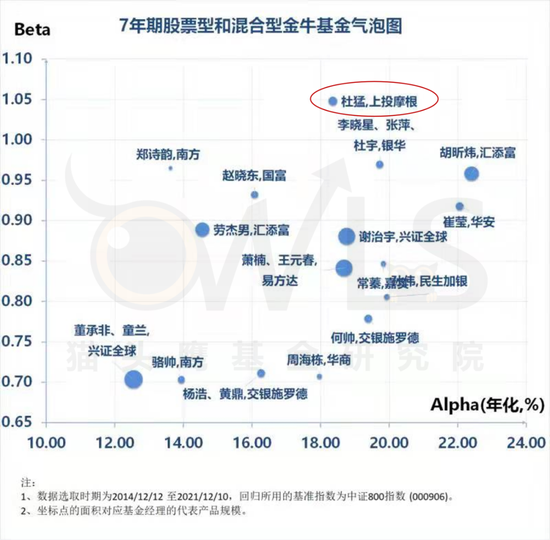

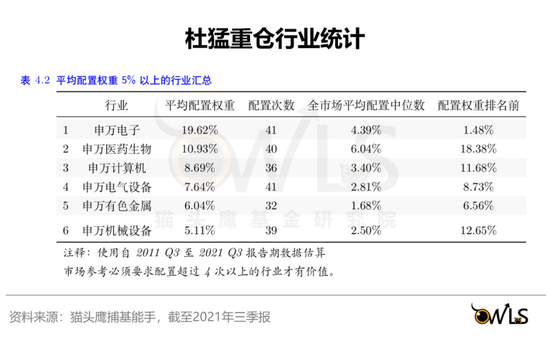

总的来说,杜猛投资框架清晰,非常善于埋伏在新产业爆发的前夜。根据猫头鹰研究院的统计,杜猛高达41.39%的买入,是发生在公司股价震荡期间。这让他非常容易赚到估值上涨、戴维斯双击的钱。

与此同时,在申万28个行业中,杜猛在历史上常配且胜率超过50%的行业达到21个,并且几乎全部都配置次数超过20次,有14个行业超过30次。这样的行业宽度,在同类基金经理中,是非常少见的。这跟他对“泛成长股”的深度思考是密切相关的,并不会局限在少数行业之中。

基于此,在可预期的未来,杜猛对成长股的把握能力,还将延续下去,有望为投资者创造更多的收益。

免责申明:以上内容仅供参考,不构成投资建议

风险提示:市场有风险,投资需谨慎,基金过往业绩不代表未来表现

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!