【白酒投资日报】老白干遭减持 怎么看酒鬼酒超50%的增长?|| 【新能源汽车投资日报】天齐锂业百亿定增又终止背后发生了啥?|| 【大金融专场——新浪财经2021年度投资策略会】

来源:华泰证券资产管理

来源: 沧海一土狗

微观、宏观视角的差异

假设一个人有10万块钱并且有着较低的风险偏好,其风险资产的意愿持有比例是20%,于是,他会持有2万元股票和8万元存款。如果他额外获得了10万元并且保持风险偏好不变,那会怎么样?他会从别人那里买入2万元的股票,最终持有4万元股票和16万元存款。

对于个人而言,有别人可以依靠,通过他们提高或者降低自己风险资产的比率,但对封闭系统而言,却没有这样的外界力量来依靠。

全球就是这样的封闭系统。

于是,有无外界力量依靠就成了微观逻辑和宏观逻辑分界点。对于一个有10万亿资产的封闭系统,假设市场平均的风险资产意愿持有比例为20%,于是,这个市场里有2万亿股票和8万亿存款。为了应对意外事件该系统多了2万亿的存款,那么,市场会发生什么?

每个获得额外存款的个体都意图从别人那里买入股票,但整个系统的股票就那么多,于是,整个系统只能通过股票涨价来平衡系统的资产负债表。

最终,2万亿股票涨价25%涨到2.5万亿,存款在10万亿,风险资产的持有比例回到了20%。

通过这个对比,不难发现,微观逻辑和宏观逻辑很不相同,当个体意愿和宏观环境发生冲突的时候,价格相对有弹性的资产自然而然地调整价格,来平衡这种冲突。

总量逻辑与反身性

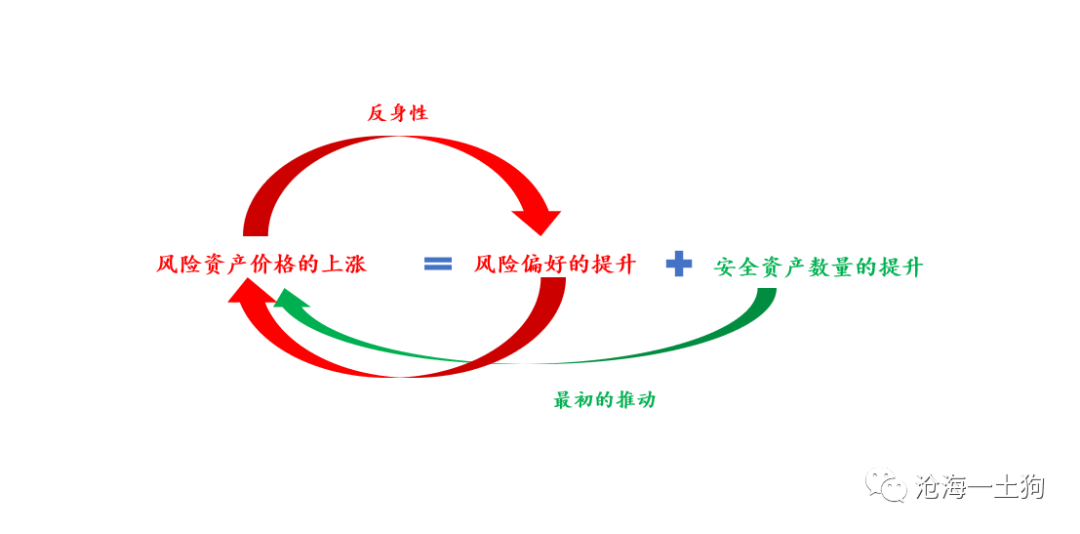

笼统来讲,我们可以把系统内的资产分为两类,一类是风险资产,另一类是安全资产。如果我们再把系统意愿的风险资产/安全资产的比例当做系统平均的风险偏好,可以得到一个一般性的恒等式:

风险资产的价格=风险偏好*安全资产/风险资产的量

再对上面的公式做微分,我们可以得到,

风险资产的价格上涨=风险偏好的提升+安全资产数量的提升-风险资产供给量的增加

这个公式简洁而符合直觉,风险资产的价格变动基本上反映了安全资产数量的变化——社融增速。

可是现实世界比上述模型要复杂得多,模型中居民的风险偏好和风险资产的价格是不相关的,但是,在实际情况下,二者是相关的。

也就是说,安全资产数量的上升会带来风险资产价格的上涨,风险资产价格的上涨会带来风险偏好的提升,而风险偏好的提升会进一步带来风险资产价格的上涨。

这种反身性会带来一个麻烦:系统缺乏自动刹车机制。上涨的时候,价格会一直上涨;下跌的时候,价格会一直下跌。

为了让模型更加贴近实际,我们增加一条新的假设:随着风险资产价格的下跌,居民的风险偏好降低。于是,我们得到了一条向下的“需求曲线”,如下图所示,

在新的假设下,市场很难通过下跌来达成新的平衡,反而会出现越下跌越失衡的情况。如大括号里所展示的,在市场最饥渴的时候,市场意愿的风险资产/安全资产比率和实际的风险资产/安全资产比率有着巨大的缺口。于是,市场出现了流动性陷阱,人们迫切地需要现金或存款,想要抛出一切风险资产。

在去年海外疫情刚爆发的时候,市场的运行逻辑是下跌的反身性,出现了美元荒;之后全球央行大幅度宽松,给系统注入安全资产,市场的运行逻辑是上涨的反身性,又出现了资产荒。

退出问题和中国的启示

按照上述框架,从系统资产负债表平衡的角度来看,本轮全球风险资产牛市有两个核心原因:

1、全球资产负债表的大扩张;

2、反身性带来的居民风险偏好提升;

于是,宽松的退出就变成了一个很要命的课题,它会带来两个相反的效果:

1、全球资产负债表扩张减速;

2、反身性带来居民风险偏好降低;

中国政府最早控制住了疫情,也最早布局宽松退出,因此,最近中国资本市场的变动对“宽松退出”这个命题还是很有启示意义的。

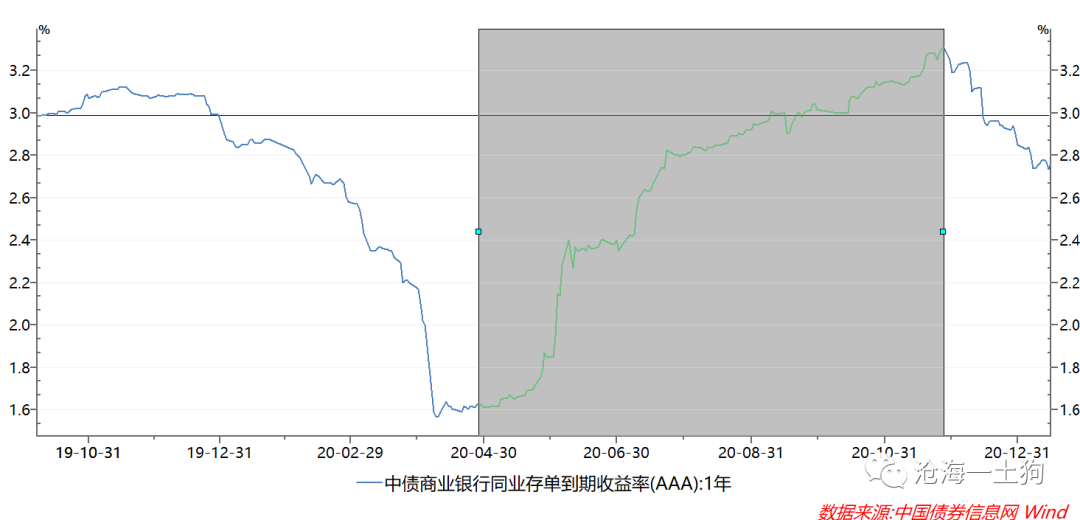

债券方面,在5月份经济拐点确认之后,央行就开始着手退出,6月中旬的陆家嘴会议之后退出加速,债券市场逐步进入熊市(当下美国市场也有这样的迹象)。

相对比紧货币而言,紧信用来得更晚一些。

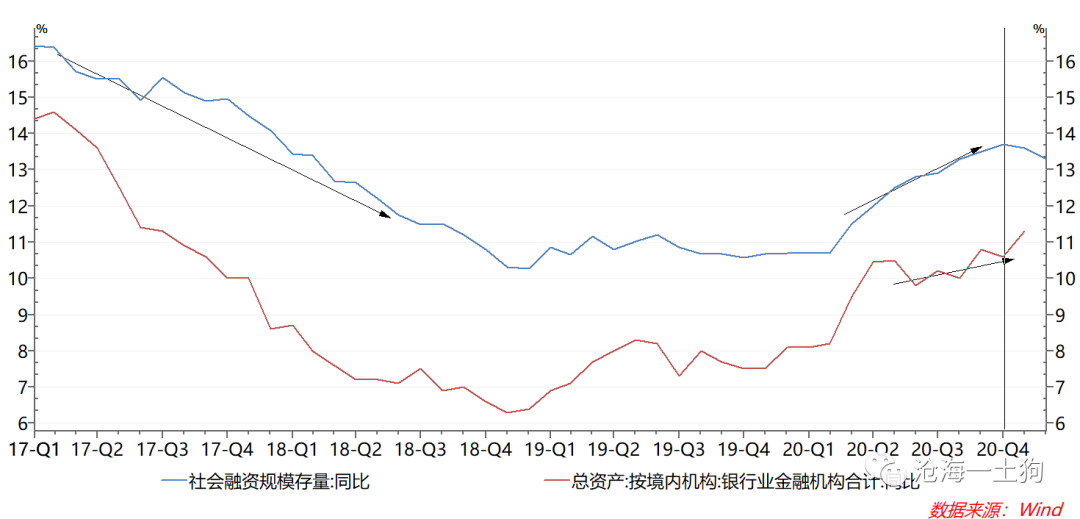

社融增速在10月份(13.7%)才见顶,11月份(13.6%)才确认拐点,12月份(13.3%)又进一步确认。

吊诡的是,在市场有社融增速行将见顶的预期之后,沪深300在10月之后又经历了一波大涨。

难道是模型的底层逻辑出了什么问题么?并不是。

如果我们看一下中证1000指数的走势,就能把整个逻辑链条串起来了。中证1000指数在7月那波大涨之后,就已经涨不动了,整体走出了震荡下行的走势。

事实上,市场已经理性地预期到紧货币之后紧信用早晚要来,只是时间的问题。

资产分层和确定性溢价

那么,为什么中证1000指数受宽信用退出压制但沪深300和创业板指数却不受此影响呢?本质上,还是因为资产分层的问题。

在流动性退潮之际,最先受到打击的是确定性最弱的资产,然后,才是确定性强的资产。

在十一之后,股票就泾渭分明的分成两类,一类是确定性高的成长白马,另一类是确定性不高的其他股票。

与此同时,普通投资者参与市场的渠道也有两个:一、通过基金参与;二、自己直接参与。在流动性充足的时候,二者的差异不大。但是,在流动性不足的时候,两种渠道的表现就出现了分化。

新入场的基金必然会入手一些确定性高的股票,虽然他们的估值已经很高了。这又导致投资高确定性股票的短期表现优于投资低确定性股票。对普通投资者而言,不同渠道的表现出现明显的分化——通过基金参与市场优于自己直接参与,这又会导致新入场基金的进一步增加。

因此,我们又可以发现另一种反身性,新入场基金增加导致核心池股票大涨,核心池股票大涨又导致了基金净值的增加,基金净值的增加进一步刺激新入场基金的增加。

于是,马太效应彻底压过了高低切换,即便投资经理觉得估值不合理,迫于相对业绩压力,也不得不硬着头皮上车。

一时间,没有人管估值,人人搭便车追逐确定性溢价,市场的价值发现功能被极大的削弱了,这种情况下,监管是不可能袖手旁观的。

贝塔vs阿尔法

在本轮核心白马的上涨行情里,不少人会误以为买核心白马是在赚阿尔法。事实上,并非如此,如果我们从19年开始捋,就不难发现,行情的演化分为五个阶段:

1、2019年上半年社融增速出拐点,贝塔在社融;

2、2019年下半年社融增速踩刹车,贸易摩擦升温;

3、2019年年底贸易摩擦缓解,贝塔在风险偏好;

4、2020年8月前疫情之后社融增速大幅度攀升,贝塔在社融;

5、宽信用退出预期渐浓,确定性低的股票无法享受社融贝塔,确定性高的仍然可以享用;

事实上,从自上而下的视角来看,只要能用宏观变量解释的收益来源都是贝塔,而不是阿尔法。

2019年五个阶段市场波动的来源,要么来自于社融增速的变动,要么来自贸易摩擦带来的风险偏好扰动。

那么,什么才是阿尔法来源呢?按照宏观微观对立统一的框架,宏观变量无法解释的收益变动才是阿尔法。最典型的就是新能源车和光伏行业的行情,这些行业的底层逻辑到了一个微妙的临界点——新能源车无限接近于传统车,光伏发电成本无限接近于火电。

这些解释得从中观和微观上找。

宏观上的表现就是(对立之后的统一),这些行业的股票从低确定性的池子晋升到了高确定性的池子,估值得到大幅提升。

再退能退到哪里?

随着宽松政策的退出,市场已经做出了反应:从确定性低的资产退缩到确定性高的资产——从确定性低的股票退缩到核心白马。

那么,下一步怎么做呢?进一步追逐确定性,再退到核心城市的核心房产。

如果核心白马股票因为高估值丧失了收益性,那么,核心城市的核心房产的确定性优势就会得到极大的彰显。市场会进一步退缩,退到核心房产上。

等核心房产的估值调整到位,市场会再退,退到存款上。那时候,救市政策已经完成退出,利率重新回到正常的水平。

一切都会走到轮回的终点。

结束语

从技术的角度来看,世界日新月异,我们总能捣鼓出很多新的东西;但是,从总量或者说宏观的角度来看,在资本市场里,我们看不到什么新东西——金融本质上是一个分配游戏,而不是生产游戏。

分配游戏的核心是:你得到的就是别人失去的,总有人要买单。

(ps:当然我们也得承认分配影响生产,或好或坏。)

此外,玩游戏的人还是那帮人,我们一如既往地恐惧或贪婪。

总而言之,游戏没变,玩游戏的人没变,我们又怎么能期待有什么不一样的东西呢?所以,我们很难逃出轮回。

历史不会重演,但会押韵。

扫二维码 领开户福利!