记者 | 丁爽

2021年已近尾声,纵观过去一年,整个IPO市场的融资规模、发行数量均创新高。据Wind数据显示,2021年全年,A股IPO融资金额达5437.73亿元,同比增长约13.16%;IPO发行数量达523家(剔除了换股吸收合并葛洲坝的中国建能),同比增长约19.91%。

与此同时,年内发审委审核首发公司总数量达500家次,其中440家公司通过审核,通过率为88%,29家公司于审核阶段被否。另外,IPO公司中存在20家/次被暂缓审议,11家/次被取消审核,另有一家公司待表决。

2021年A股IPO企业被否情况一览

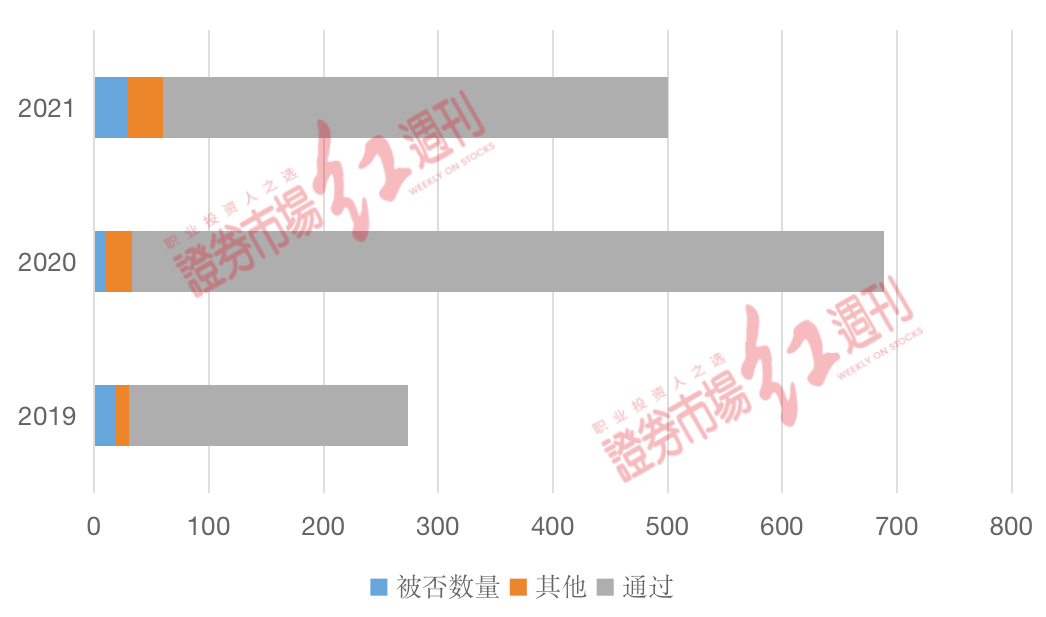

2021年,IPO公司上会审核趋严,公司于审核阶段被否的数量已达三年内最高。

图1:近三年IPO公司上会审核情况 (单位:家次)

数据来源于Wind

数据来源于Wind而据《红周刊》记者统计,2021年9月、11月是IPO公司上会审核被否的高峰,月内被否公司数量分别达6家和5家。

图2:2021年逐月被否IPO公司数量

从被否公司所属板块来看,29家被否IPO公司中,有7家属于上交所主板、8家属于上交所科创板、5家属于深交所主板、9家属于深交所创业板。

图3:IPO被否公司板块分布情况

2021年被否的IPO公司涉及20家保荐机构,其中,国泰君安所保荐的4家公司IPO被否,华泰联合证券所保荐的3家公司被否,中金公司、东兴证券、长江证券以及国信证券保荐的公司中各有2家被否。从涉及保荐机构情况来看,被否数量与保荐机构业务规模大小强相关,Wind统计数据显示,前述被提到的保荐机构所保荐IPO公司数量均在10家以上,其中国泰君安、中金公司保荐公司数量超过20家,华泰联合证券保荐公司数量超过30家。

图4:IPO被否公司涉及保荐机构情况

29家被否公司的详情如下:

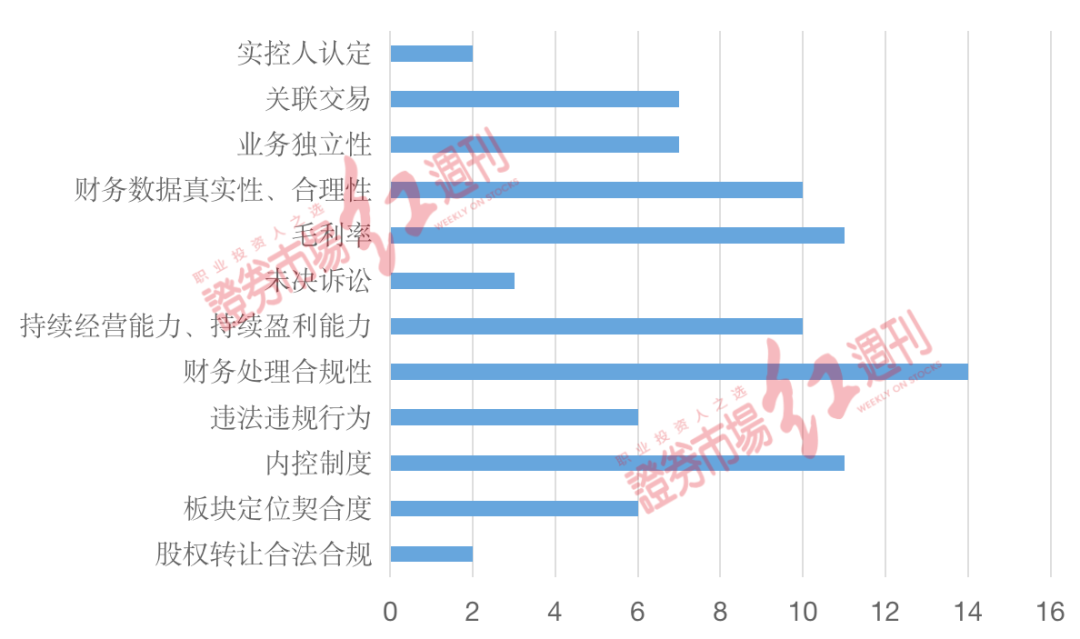

被否原因分析:毛利率、财务处理合规性、关联方认定等为审核重点

纵观发审委对29家被否的IPO公司的上会问询情况,可以发现持续经营及盈利能力、财务处理合规性、内控制度、财务数据真实性及合理性、板块定位契合度、违法违规行为、业务独立性等问题均为发审委关注的重点。

图5:发审委关注重点

企业毛利率表现是发审委关注的重中之重,上会公司存在毛利率明显高于/低于同行、波动较大、持续降低/上升、个别产品毛利率过高等情况都会被提出质疑。质询中,发审委往往会要求保荐代表人对公司毛利率出现异常表现的合理性作出解释。毛利率持续降低可能引发发审委对公司持续盈利能力的关注,毛利率表现异常或单一产品表现异常,可能引发对其财务数据真实性的质疑。

另外,在财务处理合规性及财务数据真实性的质询方面,营业收入、存货、应收帐款、营销费用率、应付账款、合同资产等指标都是相关机构核查的重点,监管机构往往会要求相关责任人严格核实上会企业相关指标的真实性和合理性及财务处理合规性,对营业收入的核查往往会细分至某一季度比例、某一客户营收规模突然增长的合理性及真实性。另外,相关机构对净利润与经营性现金流的匹配度也较为重视,在对江苏鸿基节能新技术股份有限公司等公司的现场问询中,均对相关问题进行了质询。

此外,关联方认定也是发审委关注的重点。对于与公司存在资金、业务往来的相关方,上会公司未按照“实质重于形式”的要求对相关联系方进行关联方认定,是发审委较为关注的问题,在问询中也常有提到。且发审委对关联交易定价的公允性较为敏感,这往往也成为公司被否的关键问题。

整体来看,在上会公司涉及环保与安全生产、违法违规事项、食品安全生产、招投标合规性、遴选经销商、消费者纠纷、关联方资金拆借等情况时,内控制度多会被重点质询。

《红周刊》紧贴监管关注重点

对部分被否公司早有预警

此前,《红周刊》早已对被否的诸多IPO公司提出风险预警,与监管关注重点不谋而合。

文内,《红周刊》记者对其业务实质与物联网定位是否相符、专利情况是否满足科创板发明专利的申报资质要求、行业政策变化及独立持续经营能力、存在大客户依赖、经营独立性不足等问题提出了质疑,与发审委关注点高度吻合。

第十八届发审委第78次发审委会议上,老铺黄金股份有限公司(以下简称“老铺黄金”)的首发申请未获通过,从发审委问询来看,其与金色宝藏的关系及关联交易;其毛利率表现异常,远超同行业水平;企业存在大量委外加工等问题或为导致其IPO被否的主要原因。

9月3日,天地环保未通过审核,其科创板上市之路就此止步。监管机构对其的审核重点在于其技术先进性、关联交易公允性及相关业务独立性以及船舶脱硫业务的稳定性和可持续性。

2021年4月,红刊财经平台先后发布《关联方“照顾”生意付钱却很慢,天地环保“独立性”“回款”皆尴尬》《“有钱人”天地环保募资“补流”合理性不足,新业务订单减少稳定性堪忧》两篇文章,对公司提出下列质疑:“该公司存在大量关联交易,然而关联交易的公允性值得商榷。此外,其毛利率远超行业水平,公司的解释缺乏说服力,公司独立性存疑;上市前夕,天地环保主营业务按业务细分领域发生了重大改变,其在2018年下半年刚刚开辟的船舶脱硫业务,2019年竟然一跃成为其第一大业务,使得其营收增速飙升。其业务稳定性与持续增长性令人担忧。”文内关注重点与监管机构质疑方向不谋而合。

此后于9月30日,红刊财经平台刊登《大股东“突击入股”,关联交易存“利益输送”之嫌,华泰永创九成募资竟为“补流”!》一文,文内对华泰永创与建龙集团之间的暧昧关系予以关注,且对IPO前夕建龙集团突击入股、建龙集团与其关联交易价格公允性存疑,华泰永创应收帐款难以回收、募资金额九成用于补充流动资金等问题提出质疑。

11月25日,该公司首发未获通过,发审委多项问题表示关注,其中提及建龙集团突击入股价格的公允性,相关会计处理是否准确、公司业务独立性、关联交易必要性及价格公允性、关联方资金拆借相关内控制度是否有效等问题,与红刊财经对其质疑存在重合。