一、市场情况

1. 交投行情

本周转债市场收涨,表现强于中证全指,弱于上证指数。中证转债指数上涨0.33%,涨幅高于中证全指(-0.92%),低于上证指数(0.60%)。

●分类别来看,超高平价券涨幅均值为-1.77%,表现弱于高平价券(0.47%)、中平价券(0.46%)、低平价券(0.16%)。

● 从转债规模看,本周大规模转债的涨幅均值为-0.65%,涨幅低于中规模券(0.14%),高于小规模券(-0.68%)。

● 从行业来看,本周消费及医药版块表现较好,能源、汽车及公用事业版块表现较差。

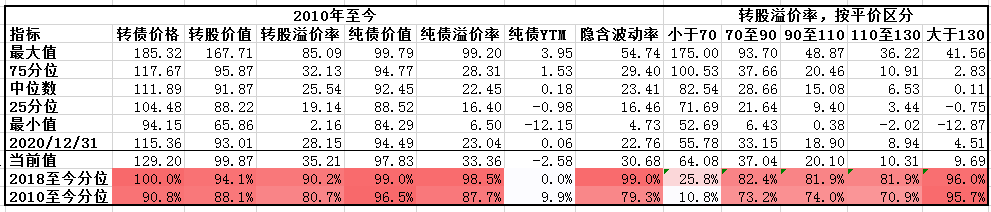

本周成交量再度回落;转股溢价率位于历史较高水平,本周估值小幅回落。

2. 行业走势

钢铁:本周高炉开工率继续低位下行,产量微增,短期内地产及制造业需求均偏弱,铁矿石及螺纹钢价格震荡下跌。

煤炭:周一黑色版块集体回调,供给边际收紧,但仍维持高位,需求疲软下,市场看空情绪较重。

水泥:基建发力将提振水泥需求,但受冬季开工较少的影响,本周水泥表现仍然偏弱。

有色:本周有色供应逐渐回升,需求边际走弱,供需将逐渐趋松,锡、铝和锌表现相对较好。

化工:多空博弈下油价继续震荡,聚酯产业链仍处于补库周期,后续补库空间决定品种强弱。

猪肉:猪肉价格本周企稳回升,临近原单屠宰场加大收购量,目前全国猪肉价格平均16.2元/kg。

二、机构观点

(一)海通证券

21年转债指数上涨18.5%,95-110元平价券转股溢价率抬升9.3个百分点,估值贡献较多涨幅。上周转债市场临近年末偏震荡走势,同时成交降至下半年以来最低位置,总体比较平淡,主线不算明确。

21年转债发行只数同比减少较多(20年192只,21年仅发行114只),但结构有所变化:注册制之下,21年新发创业板转债占比提升至36.84%(20年占27.1%,19年占16.9%),同时21年科创板转债开始出现,占全年新发只数的4.4%。短期看全面注册制尚未开始,目前批文+过会转债共39只,其中创业板+科创板转债数量占比接近一半,尤其是目前在过会转债中占92%,弹性标的占比较高。从待发新券行业分布来看,目前化工(15.9%)、机械设备(10.4%)、电子(7.7%)、电气设备(7.1%)、计算机(6.6%)数量占比较高。

展望22年一季度至上半年,我们对估值的判断和此前保持一致,在流动性较宽裕的情况下还是维持高位波动的状态,目前市场依然担心大小票风格是否会切换,进而对转债市场产生影响。

个券建议关注闻泰、泉峰、天合、帝尔、世运、甬金、特纸等,稳健标的关注东财转3,杭银、苏银、核能等,消费类标的可选择较少,可关注权益或主流转债标的。

(二)中金公司

1月十大转债

1、核能转债: 价格148.03元,溢价率0.62%

正股中国核电,多次入选十大转债组合。整体来看随着公司新机组商运投产、电价转暖预期,核电板块盈利有望保持增长。同时中核汇能新能源平台优势渐显,装机增长快速。正股趋势强劲,入选多个量化策略。

2、 国泰转债: 价格164元,溢价率4.1%

正股江苏国泰,在传统消费品供应链服务外,公司是锂电电解液龙头,下游供应松下、索尼等头部锂电池厂商。当前电解液价格处于相对高位,公司现有产能约7万吨,目前扩产脚步快,2021年12月13日公告宁德(40万吨)\波兰(26万吨)两大配套项目后,远期规划产能近100万吨。同时公司布局添加剂与电解质项目,后期达产后我们认为将夯实公司龙头地位,并提升一体化程度。

3、湖广转债: 价格121.5元,溢价率13.18%

正股湖北广电,湖北省内三网融合建设主体,近年来逐步抓住互联网+的市场机会,线上渠道收入增长,政企集客业务拓展顺利。21Q1-3营收同比回落7.02%,合计净亏损约2亿元。正股市场近期波动加大,目前资金尚未明显流出。

4、万顺转2: 价格157.18元,溢价率3.67%

正股万顺新材,此前入选2021年12月十大转债,我们认为市场主要看点仍在电池铝箔的拓展,目前安徽中基4万吨铝箔已投产(二期3.2万吨正在建设期),现有产能已扩充至12.3万吨。同时13万吨铝板带新建产能也在稳步推进。

5、利尔转债: 价格192.66元,溢价率3.89%

正股利尔化学,公司是农药龙头企业之一,深耕农药原药,国内最大规模草铵膦企业。此前绵阳基地停产导致21Q3业绩有小幅下滑,目前已复产。草铵膦目前价格已处于40万元/吨高位,行业整体供给仍处于偏紧。公司目前广安基地还有产能待释放,同时公司预计高活性L-草铵膦产能于2022年投产。

6、宏川转债: 价格136.85元,溢价率4.93%

正股宏川智慧,石化储存物流企业,自建并购双轨推动运营罐容快速扩张,其中公司预计福建港能仓储罐容二期33.3万立方米有望在2022年5月投产。21Q3受库存周期影响,整体营收稍显疲弱。

7、济川转债: 价格130.94元,溢价率18.94%

正股济川药业,公司持续发力儿科用药,中西药并举,其中蒲地蓝、雷贝拉唑钠、小儿豉翅清热颗粒市场占有度高,同时布局生长激素。疫情缓解的背景下,公司营收修复较快,同时医保政策对中医药有一定倾斜,板块活力有所释放。

8、大业转债: 价格121.66元,溢价率19.81%

正股大业股份,公司主营胎圈钢丝、钢帘线等,下游对接中策、赛轮、米其林等国内外知名轮胎生产商。公司在胎圈钢丝市场占有率超30%(2020)。2021年以来公司继续发挥细分赛道“隐形冠军”优势,营收规模与盈利空间快速释放,但三季度原料价格高企仍对盈利造成一定扰动。市场此前比较关注公司与收购的胜通的磨合,目前胜通产能已逐步恢复,关注后续业绩释放。

9、 建工转债: 价格114.43元,溢价率27.05%

正股重庆建工,重庆市最大的建筑工程施工企业,当前新签订单表现尚可,其中EPC工程项目签约量增长较快。正股2021年十二月以来有一定异动,当前资金尚未明显流出,趋势不差。转债溢价率较同类基建板块而言较低。

10 、拓尔转债: 价格127.7元,溢价率23.48%

正股拓尔思,公司在NLP领域具备技术优势,为政企提供智能服务,包括但不限于政府数字化、舆情情报监控等,是网络数据\内容安全领域领先企业。

(三)国君证券

上周军工、有色、医药在内的的多个行业都有一定的涨幅,整体盘面向好,但农林牧渔、食品饮料等消费板块出现明显回调,汽车板块也出现下行。多个行业正股和转债的走势出现了背离,主要原因在于部分赛道转债供给数量较少以及部分标的呈现前期超涨。

中证转债指数保持高位震荡,成交量的边际下行相对明显。我们认为转债在当前点位确实呈现出波动较大,配置性价比下降的问题,建议在风险上紧密关注债券市场流动性边际变化和固收+整体申赎端的变化。

在行业上,医药、消费等正股低估值板块表现相对较好,对于回撤较大的热门板块而言安全性更高。近期新券上市打新热情较高,侧面也能体现出存续标的估值较高的事实。趋近春节,疫情仍有散发,消费复苏相对受限,前期热门板块估值已经拔高,当前市场的主线不够明确,热点轮动较快,我们的核心观点仍是建议选择防守为先的低估值标的。

三、未来观点

本周主要股指均有下跌,而转债指数逆市上行,转股溢价率继续拉大。高平价券凭借其高弹性表现最好,而本周中平价券以及中等规模的转债也有较好的表现。成交量依旧维持低位,与上周基本持平,高价转债成交量明显回落,或与年末时点有关。本周市场流动性平衡,年内资金相对宽松,跨年时点可能略有压力,但市场对未来降息仍有预期,明年上半年资金易松难紧,转债高估值运行仍有支撑。

行业上来看,版块继续快速轮动,前期走势疲弱的大消费和医药版块本周表现较好,而光伏、半导体赛道股则有明显回调。当前消费和医药正股估值处于相对合适的位置,医药相关转债数量较多,部分转债资质较好且绝对价格较低,关注底部反转的可能性;而消费相关存量标的较少,绝对价格也不低。

虽然当前转股溢价率正处于历史高位,且在不断拉升,但我们对于明年转债市场仍然乐观,把握结构性行情,寻找确定性较强的标的,同时注意由于外部事件冲击而带来的错杀机会。本周大量新券公告发行,另有500亿超大规模的兴业转债开始申购,但市场流动性充足,预计抽血效应较小。

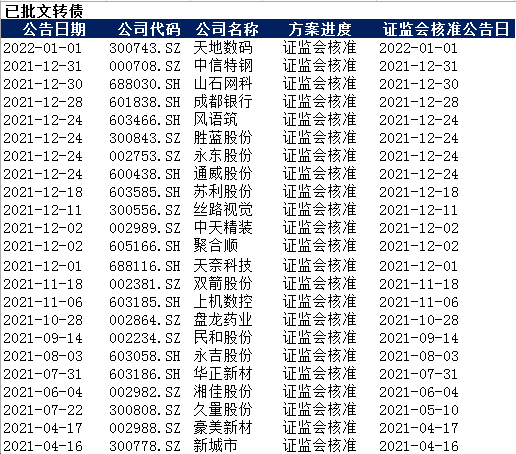

四、转债发行日历

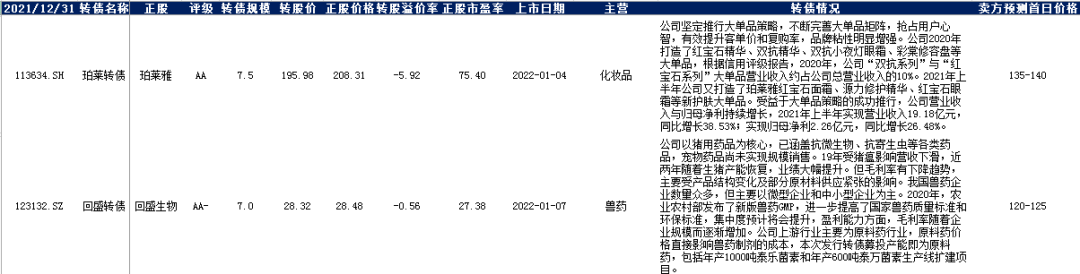

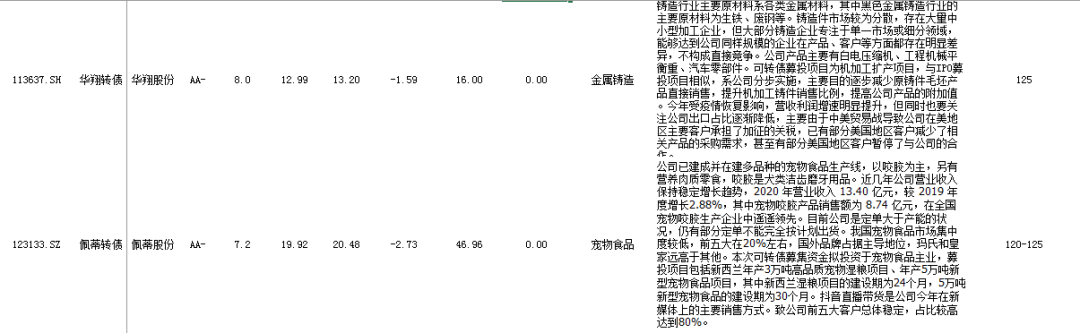

1. 近期待上市

2. 近期待发行