【白酒投资日报】洋河股份已回撤近30% 机会来了吗?|| 【新能源汽车投资日报】铁锂供求失衡 涨价能否持续需关注先行指标?|| 【硬核研报】网红饮料横空出世,巨头ROE超50%,还在加倍扩产?

特约 | 张景舒

平台型商业模式的扩张逻辑与垄断不同

打散阿里巴巴不会造福消费者

在讨论商业垄断的时候,我们首先要弄清当我们在谈论垄断的时候,我们究竟在谈论什么。阿里巴巴、腾讯其实都属于互联网时代的产物。它们是平台式的商业模型,这在之前是从未存在过的。

反垄断法诞生于美国,它是“强盗男爵”时代的产物,代表性人物是石油大王约翰·洛克菲勒和钢铁大亨安德鲁·卡耐基。它们扩张的逻辑是:降低价格——压垮竞争对手——低价收购——形成垄断——提高价格——攫取暴利。在这种商业模式横行的时代,最终受害的是消费者。

平台型商业模式则截然不同。在《现代垄断》一书中,莫扎德和强生准确地将平台型公司的特点抽象为:轻资本、资本回报率高、存在网络效应。这里第三点是关键。平台一旦搭好,增加用户的边际成本为零;增加用户能让这个网络的内容和生态更加丰富,也让这个平台更具价值,形成自我加强的反馈链,即贝佐斯所谓的“飞轮效应”。

平台型公司的扩张逻辑是:烧钱攫取市场份额——增加的市场份额扩大网络规模——平台更加值钱——吸引更多用户——规模经济下能够提供更多的产品/服务以及更低的价格——吸引更多的用户。

这种指数增长的逻辑和“强盗男爵”时代的线性生产模型是截然不同的。在这种商业模型主导的时代,最终受益的是消费者。这是核心。我们在很多具有网络效应的平台公司身上,都能看到这个特征,比如之前笔者写过的伯克希尔投资的Snowflake、亚马逊以及万事达卡等。

因此,打散阿里巴巴不会造福消费者。相反,消费者要不就是需要支付更高的费用享受同样的服务,要不就会有一个替代者出现,取代阿里的位置。赢家通吃是互联网行业的特征。这也是为什么阿里此前受到制裁,拼多多的股价却飙升了的原因。

阿里股价持续调整背后

是蚂蚁被监管后公允价值大打折扣

我们明确了阿里不会因为传统价值观中对垄断的顾忌及对消费者的保护而受到影响后,不妨思考一下,近期阿里股票的下跌是为什么?这种下跌是否完全不合理呢?笔者认为,市场其实是比较有效的。

在蚂蚁上市前,阿里有过一波较大的涨幅,这是市场对蚂蚁上市的热切预期。现在蚂蚁有监管上的问题,那么阿里持有大约蚂蚁金服1/3的股份,按照之前IPO估值的3000亿美元左右的市值,肯定是要缩水的。因此阿里股价下跌是合理的。

我们再来回顾一下蚂蚁金服的业务组成。

表1 蚂蚁金服各项业务营收及占比

数据来源:蚂蚁金服招股书

根据监管部门的反馈,我们知道,监管希望蚂蚁金服回归数字支付的主业,也就是说数字金融科技平台和创新业务及其他的发展会受限甚至萎缩。

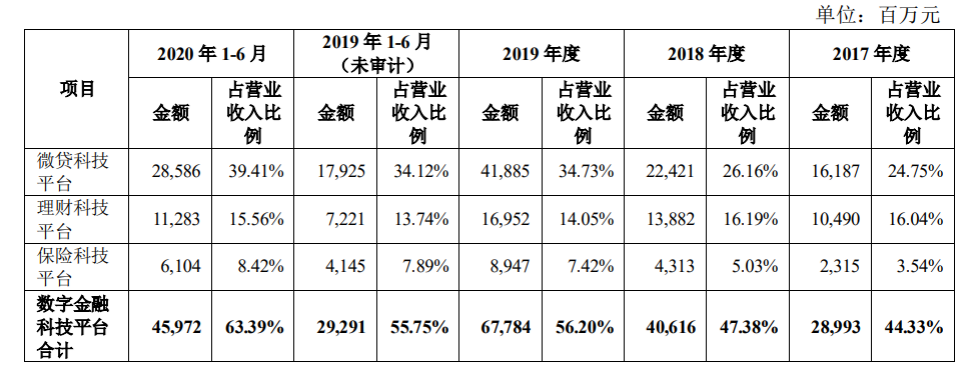

因为数字金融科技平台是最大的业务板块,我们把这个业务板块打开来看一下:

表2 蚂蚁金服数字金融科技平台子板块营收及占比

数据来源:蚂蚁金服招股书

从表2中可见,三大平台增速都很惊人,尤其是微贷科技平台,今年上半年占总体营收比例高达39.41%,已经超过数字支付与商家支付这个板块。这恰恰是监管接下来要重点关注的。

笔者在蚂蚁金服上市之前给《红周刊》撰文对数字支付和数字金融科技平台两者的增速做过预判,其中数字支付板块未来五年的增速当时判断在15%,而数字金融科技平台的增速达到35%。如果监管打断了数字金融科技平台的腿,而科技领域又以增速论估值,那么显而易见,蚂蚁金服的公允价值将大打折扣。因此毋庸置疑,阿里股价的回调,不仅是面对拼多多更激烈的竞争(拼多多最近增发了新股,意味着新一轮价格大战刚刚开始),更是市场对蚂蚁金服的估值下调的合理反应。

反垄断舆论出来后

为何选择抄底腾讯

通过过去两年中美之间的明枪暗箭,科技对于未来国家在全球竞争力中举足轻重的作用应当是无需多言的了。在这样一个新的全球竞争格局中,中国没有任何理由去打残自己在科技领域中按照公开市值唯二能与美国科技巨头相匹敌的腾讯和阿里。

因此反垄断的舆论出来以后,笔者选择抄底了腾讯。我们此前央行官媒的文案就可以看出,首先调查组调查只用了一天就结束了,其次央行官媒用词偏中性,调查组用词中性偏友好,可见这出闹剧对阿里和腾讯来说,可能影响并不会特别大,市场的抛售反应可能是过激的。当然,如上所述,蚂蚁金服的成长路径和商业模式,已经和之前大不相同了,这一点是明牌。

综上,尽管蚂蚁金服未来的发展路径必然受到负面影响,阿里持有的蚂蚁金服部分估值也理应打折扣,但阿里和腾讯作为平台型公司,并不见得会因为传统垄断的原因而被打散,而它们在中国科技强国,数字化和智能化的变迁中,注定还会发挥举足轻重的作用。

(文中观点仅代表作者个人,不代表《红周刊》立场,提及个股仅为举例分析,不做买卖建议。)

扫二维码 领开户福利!