【白酒投资日报】豪言15年内超茅台 山西汾酒今年将加大提价力度 || 【新能源汽车投资日报】新能源大幅反弹 高估值下如何寻找确定性?|| 【问题征集】白酒指数近10天跌12%,板块回调,买入还是离场?

来源:大成财经汇

公募视角看南下资金增量:弹药充足。1)南下资金解构:非“港股”字样基金是公募南下加仓主力。港股投向类基金当前港股持仓占比较高,对南下资金的边际影响有限,此类基金应重点关注新发基金情况。2020年10月以来A股月新增开户增速拐头向上,港股赚钱效应带来的港股通开户数量有望同步提升。2)南下资金增量展望:公募基金弹药充足。规模较大的头部公募基金港股占比平均为21.05%,中小规模的头部公募基金港股占比平均为19.8%,相较50%的持仓上限均有较大提升空间。南下资金对港股上涨贡献度显著增加,南下资金累计买入额占2020年12月1日至2021年1月18日港股通标的市值增加额的4.45%。

公募视角看港股通标的结构:进一步集中投资火力。纳入港股通需要符合以下两个要求之一:1)成为恒生综合指数成分股(包括恒生综合大型股指数成分股、恒生综合中型股指数成分股,同时深交所允许过去12个月平均月末流通市值不低于50亿港元的恒生综合小型股指数成分股纳入深港通);2)A+H股上市公司在联交所上市的H股。REITs、二次上市公司、外国公司、合订证券等虽可被纳入恒生综指标的,但仍未被许可纳入港股通。港股通标的大市值特征明显,且行业分布集中,进一步集中投资火力:1)港股通当前仅498只个股,仅占港股总数的19.38%,但市值占港股总市值高达67.3%,港股通标的大市值特征明显。2)从港股通市值的行业分布来看,主要集中在金融、信息技术、可选消费行业,三行业市值占全部港股通市值的62.43%。3)港股通前20大市值个股中,金融股与AH股占比高。

公募视角看南下赚钱效应:顺势而为,渐入佳境。1)当前南下流入持续加速:2021年1月4日以来,南下资金单日净买入持续保持在100亿港元以上,1月18日与1月19日净流入额连破记录。2)南下持仓结构集中:从行业来看,南下资金目前集中在银行、传媒、电子等行业,占全部持仓的43.86%。从个股来看,腾讯控股、建设银行、工商银行、美团四大个股持仓总规模高达7480.9亿,占全部持仓的31.27%,资金集中于头部个股。3)已配置港股基金近期收益表现优异:2020年Q3已重仓港股的基金近期收益排名表现优异。普通股票型基金、偏股混合型和QDII(股票型)基金各自持仓港股比例最高的20只基金自12月初以来收益排名均靠前。

继续推荐港股投资的三条主线:稀缺性、优质性价比、逆境反转。1)主线一:稀缺性。互联网综合服务商;线上消费和电子产品;教育;半导体;新兴消费。2)主线二:优质性价比。石化;有色;建材;煤炭;钢铁;消费;医药研发和服务。3)主线三:逆境反转。交运;通信;博彩。

01 公募视角看南下资金增量:弹药充足

在《南下投资正当时》报告中,我们提出公募基金是南下主力,并从 A 股抱团公司筹码交换、明星基金净值变化、新发港股基金热销等角度分析南下资金来源。

梳理当前公募基金港股配置情况,我们认为公募基金仍有加仓港股空间, 且新发基金尤其是新发港股基金对市场的边际效应更为明显,私募基金 和个人投资者对南下资金的贡献也不容小觑。

1.1. 南下资金解构:非“港股”字样公募为加仓主力

按照公募基金参与香港股票市场交易的最新指引要求,基金名称中带有 “港股”字样的基金,应当将 80%以上(含)的非现金基金资产投资港股;如果低于 80%则不能带“港股”字样,以避免出现“风格漂移”情况,而且 这类非“港股”基金股票资产中投资港股的比例不得超过 50%。

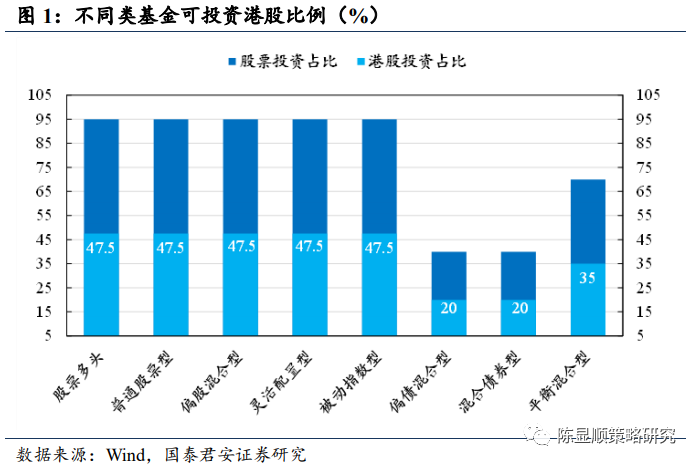

非“港股”字样基金是公募加仓主力。从公募基金分类角度看,股票多头基金、普通股票型基金、偏股混合型基金、灵活配置型基金、被动指数型基金的股票类投资占比上限可以达到 95%或以上,相对应的港股投资比例上限(50%)至少可以达到 47.5%。偏债混合型和混合债券型基金的股票类投资占比上限普遍在 30%-50%之间,如果按照平均 40%占比计算,则对应的可投资港股的比例为 20%。平衡混合型基金的股票类投资比例上限普遍在 60%-80%之间,如果按照平均 70%计算,则相对应的可投资港股的比例为 35%。

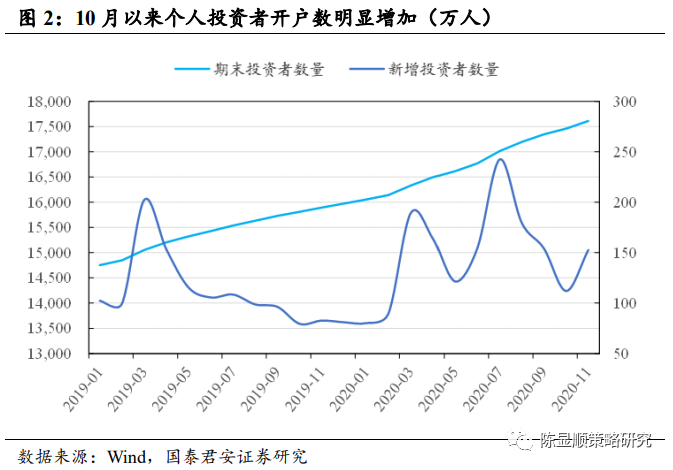

个人投资者也是南下重要力量。对于个人投资者,开通港股通权限可以线上完成,开通港股通交易需要同时满足几个条件:1、开户满 20 个交易日;2、申请开通港股通前 20 个交易日日均证券类资产为 50 万人民币及以上(不包括两融交易融入的资金和证券);3、通过港股通知识测试;4、无严重不良记录,无法律、行政法规、部门规章、规范性文件赫尔业务规则禁止或者限制参与港股通的情形。个人投资者证券开户数在 2020 年 7 月达到近两年高点后一路回落,10 月份新增开户 112 万户,随后开始反弹,11 月份新增开户 153 万户,随着 2020 年底 A 股赚钱效应提升, 预计新增开户数边际仍将增长,港股赚钱效应带来的港股通开户数量也有望同步提升。

1.2. 南下资金增量展望:公募基金弹药充足

港股类基金的关注点在新发基金。分析公募基金当前总规模和股票类投资占比,可以估算还可投资港股的余额。梳理新规实施后发行基金的情况,带“港股”字样的基金中,港股投资持仓占比平均已超过 95%,增量空间相对有限,此类基金对港股投资的增量贡献主要来自新发基金。

公募基金港股投资占比距离上限还有空间。剔除上述基金,且仅统计新规发布(2017 年 6 月)后发行的基金情况,股票多头基金、普通股票型基金、偏股混合型基金、灵活配置型基金、被动指数型基金当前(2021 年 1 月 18 日)总市值为 9956.41 亿元。截止 2020 年三季度,股票投资市值为 7857.93 亿元,港股投资金额为 1523.39 亿元,占股票类投资的比例为 19.39%,距离50%占比还有较大空间,对应 2400 多亿元的加仓空间。

规模较大的头部公募基金港股占比平均为 21.05%。基金规模 100 亿元以上的公募基金中,港股占比最大的是易方达蓝筹精选,占比达 43.22%, 占比最小的是富国创新趋势,占比为 6.22%,整体平均港股持仓占股票市值的比例为 21.05%,相较 50%的持仓上限仍有较大空间。

中小规模的头部公募基金港股占比平均为19.8%。基金规模 100 亿元以下的前 20 家公募基金中,港股占比最大的是易方达消费精选,占比达45.07%,占比最小的是招商丰盈积极配置 A 和平安研究睿选 A,均无港股持仓,整体平均港股持仓占股票市值的比例为 19.8%,相较 50%的持仓上限有较大空间,且与规模100亿以上基金的平均持仓占比差别不大。

2020 年四季度以来,所选类型公募基金港股可加仓额度约 3305.65 亿元。截止 2021 年 1 月 18 日,按照(股票多头、普通股票型、偏股混合型、灵活配置型、被动指数型类)基金净值变动情况,在股票持股占比不变的情况下,估计股票投资市值增加至 9658.07 亿元,如果按照三季度港股投资占比 19.39%计算,港股投资市值增加至 1872.38 亿元,如果按照 50%持股上限计算,港股投资市值增加至 4829.04 亿元,增加量为 3305.65 亿元。偏债混合型、混合债券型、平衡混合型基金的规模较小,对南下 资金总量的影响较小。

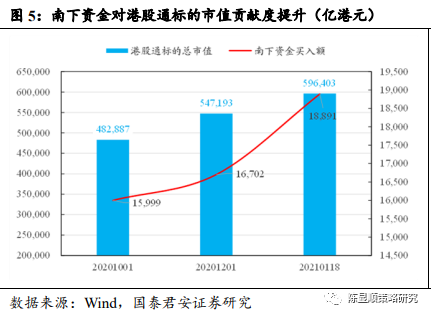

南下资金对港股上涨贡献度显著增加。南下资金累计买入额从2020 年12 月1日的 1.67 万亿港元,增加到 2021年1月18日的 1.89 万亿港元,增量为 2189 亿港元;同期港股通标的市值从 54.72 万亿港元增加至 59.64 万亿港元,市值增加 4.92 万亿港元,从贡献度看,南下资金贡献增量市值的 4.45%,按照同样的逻辑计算 2020 年10月1日至 2020 年12月1日的南下资金市值贡献度为 2.2%。南下资金呈加速流入态势,但同时应考虑全球流动性宽裕背景下,全球配置型资金对港股通标的的加仓行为。

02 公募视角看标的结构:投资火力集中

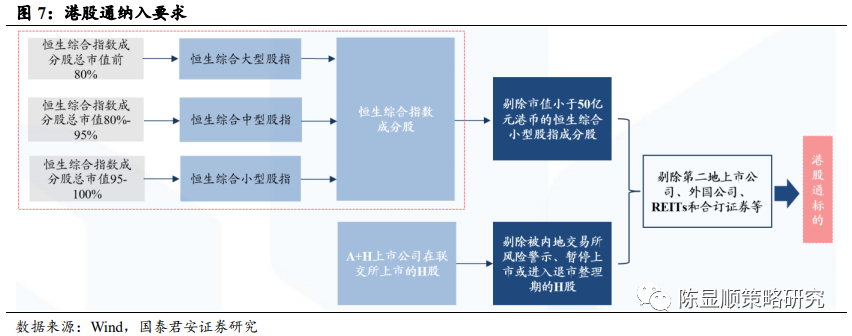

2.1. 如何才能纳入港股通?

纳入港股通需要符合以下两个要求之一:

1)成为恒生综合指数成分股:包括恒生综合大型股指数成分股、恒生综合中型股指数成分股。同时深交所允许过去 12 个月平均月末流通市值不低于 50 亿港元的恒生综合小型股指数成分股纳入深港通。

其中针对同股不同权:2019 年 10 月 28 日,沪、深证券交易所分别表示符合要求的同股不同权港股公司可以纳入港股通标的,但需满足:上市满 6 个月加上 20 个港股交易日;考察日前 183 天日均市值不低于港币 200 亿元,港股总成交额不低于港币 60 亿元;股票上市后,股票发行人和不同投票权受益人经营合规。

2)A+H 股:A 股满足未被内地交易所风险警示、暂停上市或进入退市整理期,其 H 股在价格稳定期结束且相应 A 股上市满 10 个交易日后调 入港股通股票。

注意:REITs、二次上市公司、外国公司、合订证券等虽可被纳入恒生综指标的,但仍未被许可纳入港股通。

纳入恒生综指或 AH 两地上市是纳入港股通的必要条件,而通过恒生综指纳入港股通是主要途径。公司若要纳入恒生综指标的可以通过以下途经。

恒生公司半年定期检讨:

1)纳入恒生综指需满足市值要求:选股范畴内所有证券的过去 12 个月 平均月末流通市值按降序排列,并计算累计流通市值单个标的的排名累计市值的前 95%;其中恒生综合指数成分股总市值的首 80%可被纳入大型股,紧接着的15%可被中型股;

2)同时需满足换手率要求:过去 12 个月内,日均换手率至少10个月达到 0.05%,且过去 6 个月内日均换手率至少 5 个月达到 0.05%;或过去12个月内,月成交额至少10 个月处于市场成交额覆盖率 90%的股票中,且过去6个月内,至少5个月处于市场成交额覆盖率90%的股票中。

对于特殊公司,若满足相关要求,亦可通过季度调整及特殊安排快速纳入恒生指数:

1)季度调整:若公司在第一季度或第三季度上市,且符合恒生综合大型/中型指数纳入标准,则该股票将会在 6 月或 12 月的第一个周五被纳入恒生综合指数,并在下一个交易日生效交易;

2)快速准入:若公司股票上市后的第一个交易日的流通市值位于恒生 综合指数成分股的前10%,将会在半年定期检讨之间纳入恒生综合指数。

2.2. 为何阿里巴巴仍未纳入港股通?

阿里巴巴在 2019 年 11 月上市以来,已满足被纳入港股通股票范围的客观条件。

1)符合恒生综合指数的快速纳入规则要求。公司股票上市后的第一个交易日的流通市值位于恒生综合指数成分股的前 10%,其于2019年12月9日正式纳入恒生综合指数。2)满足同股不同权架构公司首次纳入港股通股票附加条件。在联交所上市满 6 个月及其后 20 个港股交易日,且考察日前 183 日中的港股交易日的日均市值不低于 200 亿港元,总成交额不低于 60 亿港元。

阿里巴巴虽早已被正式纳入恒生综合指数,但由于当前港股通尚未对二次上市公司开放,故而其至今仍未纳入港股通。同样,网易、京东、新东方等 10 家已纳入恒生指数二次上市公司亦未被核准纳入港股通。

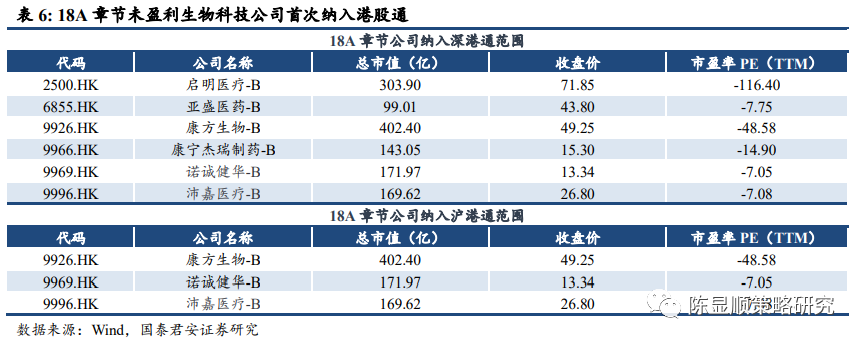

二次上市虽仍未放开,但未盈利生物公司近期已放开。继 2018 年未盈利生物公司可于香港上市 IPO 新政之后,港交所于 11 月 27 日宣布科创板股票、在港上市的 18A 章节生物科技公司纳入港股通。《主板上市规 则》第18A章节上市的生物科技公司的股票,若其属于相关恒生综合指 数成分股或沪深港交易所上市的 A+H 股上市公司 H 股,该股票将根据沪深港通现有规定调入港股通股票范围。12 月 25 日深交所公告 6 家 18A 章节公司纳入深港通范围,于 12 月 28 日生效。同时上交所亦公告将纳入港股通。

2.3. 港股通标的结构:加速投资火力集中

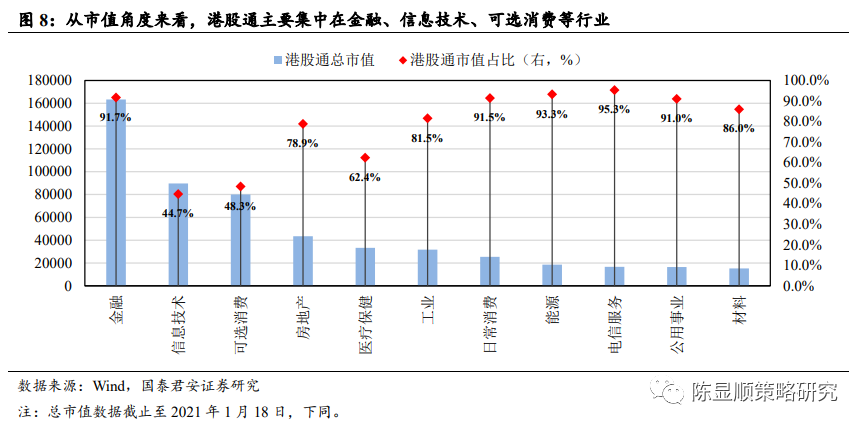

港股通由哪些港股构成?——当前港股通共包含 498 只港股。从家数来看集中于房地产/可选消费/工业/金融等行业,从市值来看集中于金融/ 信息技术/可选消费/医疗保健等行业。从市值前 20 大的个股来看,金融 股与 AH 股较多。

港股通家数虽少,但市值占港股总市值高达 67.3%,港股通标的大市值特征明显。当前港股通共有 498 只个股,仅占港股总数的19.38%,但港股通总市值占港股总市值高达 67.3%。从港股通市值的行业分布来看, 主要集中在金融、信息技术、可选消费行业,分布高达 163310.6 亿、 89657.0 亿和 80055.6 亿,前三大行业市值占全部港股通市值的 62.43%。

港股通前 20 大市值个股,金融股/AH 股占半壁江山。从港股通市值前 20 大个股来看,呈现两个特征。1)行业结构上,金融行业占据半壁江山。市值前 20 大个股中,金融行业共有 11 家,占比较高,其余信息技术(2)、可选消费(3)、能源(2)、日常消费(1)、电信服务(1)占比均较低。2)AH 股亦有较高的占比。在市值前 20 大个股中,AH 股共 有 11 家,占比亦较高。

03 公募视角看赚钱效应

顺势而为,渐入佳境

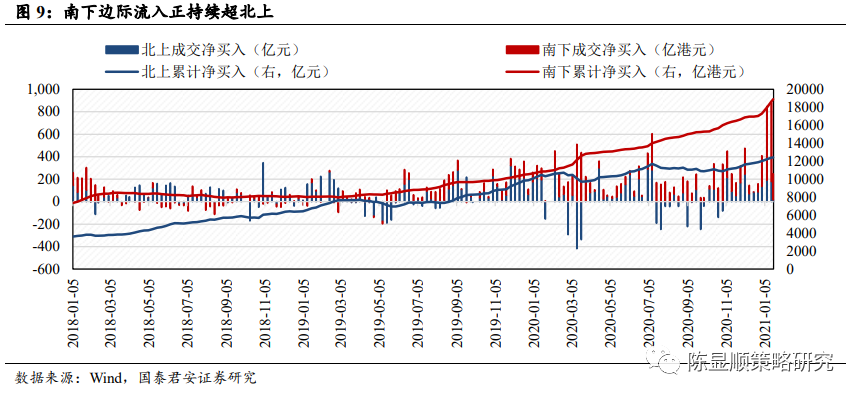

3.1. 南下流入:持续加速

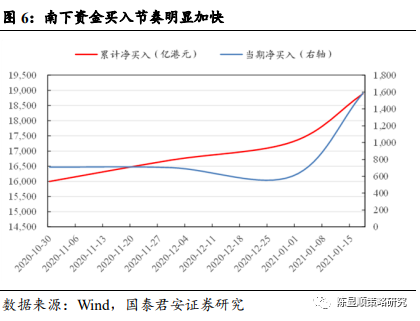

近期南下资金流入节奏如何?——蓝筹泡沫背景之下,南下边际流入力量正持续强于北上。自 2020 年 12 月底 A 股蓝筹泡沫愈演愈烈以来,港 股优质资产以其性价比对国内公募基金的吸引力越来越强,南下资金净买入额同步出现了明显上升,远超同期北上资金。自 2021 年1月4日 以来,南下资金单日净买入额持续保持在 100 亿港元以上,其中 1月18日单日净买入达到了 229.7 亿港元,1月19日单日净买入更是达到了 265.93 亿港元。国内公募基金已意识到港股市场的巨大机会,南下策略的重要性逐步凸显。

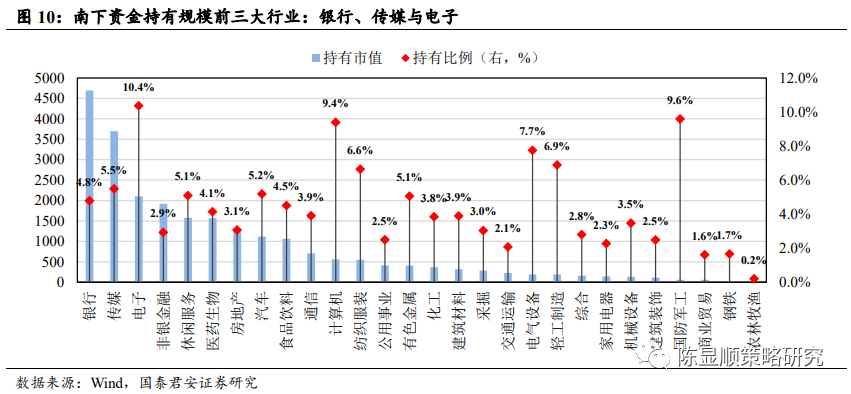

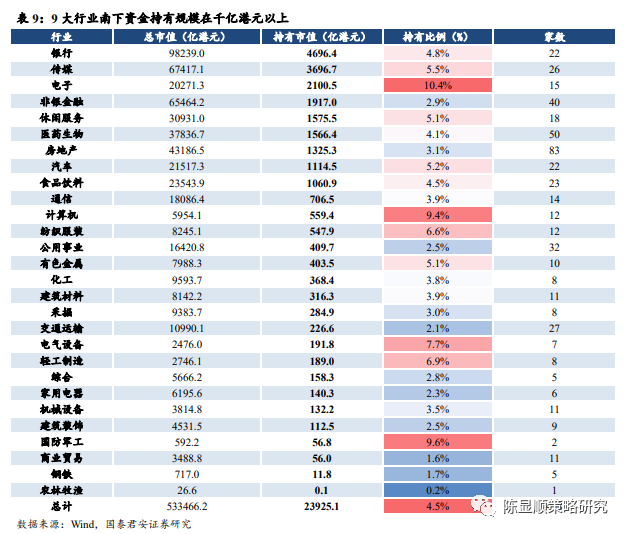

3.2. 南下持仓:行业分布集中

南下投资偏爱哪些行业与个股?——从行业来看,南下资金目前集中在银行/传媒/电子/非银金融等行业。

从行业来看,南下资金目前主要集中在银行、传媒和电子行业。截至 2021年1月18日,南下资金持仓银行、传媒和电子行业规模分布高达 4696.4 亿港元、3696.7 亿港元和 2100.5 亿港元,占南下资金整体持仓的 43.86%, 头部特征明显。非银金融、休闲服务和医药生物持仓规模也较大,均在 1500 亿以上。从南下资金持有市值占行业总市值之比来看,电子、军工、 计算机等行业占比较高,占比分别为 10.4%、9.6%和 9.4%。

3.3. 南下主力:配置港股的公募基金近期收益靠前

已配置港股的基金收益如何?——我们对 2020年Q3已重仓港股的基金近期收益进行分析,观察到 2020 年 Q3 已配置港股的公募基金近期收益排名表现优异。

● 股票型基金(普通股票型基金)

从持仓港股比例最高的 20 只普通股票型基金来看,12 月初以来收益靠前。20 只港股高持仓基金中,共有19只基金在股票型基金中排名前50%之内,共有14只基金在普通股票型基金中排名前 50%之内。

从持仓绝对规模来看,头部普通股票型基金持有港股的规模已较大。2020 年 Q3 已有 5 只普通股票型基金持有港股规模超过 30 亿元,13只普通股票型基金持有港股规模超过10亿元。20只持有港股规模较大的 基金亦表现出良好的收益排名,共有19只基金在股票型基金中排名前 50%之内,15只基金在普通股票型基金中排名前 50%之内。

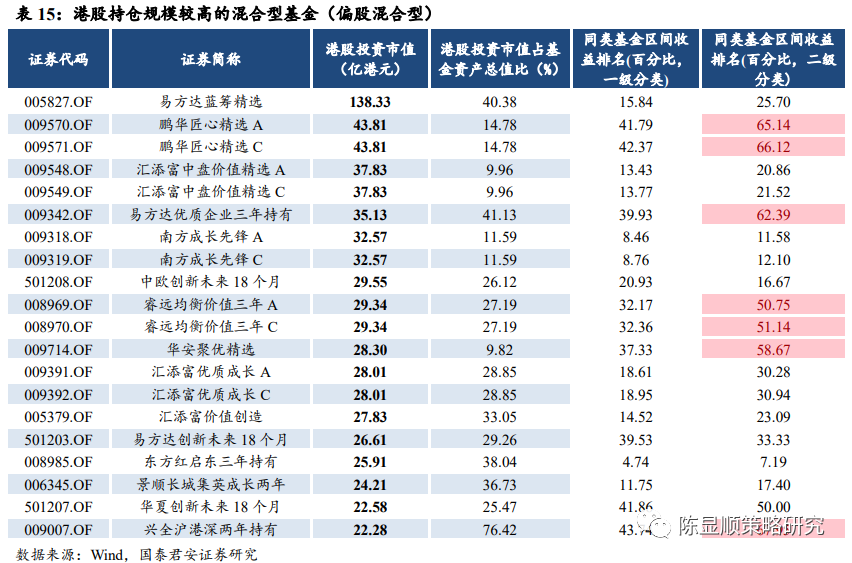

●混合型基金(偏股混合型)

从持仓港股比例最高的 20 只混合型基金(偏股混合型)来看,12月初以来收益亦靠前。20 只港股高持仓基金中,共有 17 只基金在混合型基金中排名前 50%之内,共有 14 只基金在偏股混合型基金中排名前 50% 之内。

从持仓绝对规模来看,头部混合型基金(偏股混合型)持有港股规模大于普通股票型。2020 年 Q3 已有 8 只偏股混合型基金持有港股规模超过 30 亿元,港股持仓规模前 20 大基金持仓规模均超过 20 亿元。其中易方达蓝筹精选持仓规模达138.33 亿港元,规模优势明显。同时,20 只持有港股规模较大的基金亦表现出良好的收益排名,所有基金均在混合型基金中排名前 50%之内,其中有 10 只基金排名前 20%之内。

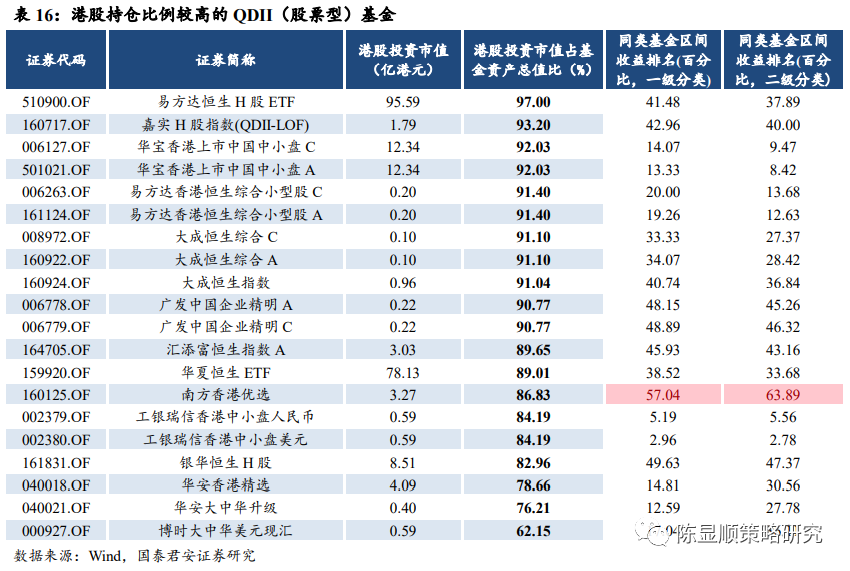

●QDII(股票型)基金

从持仓港股比例最高的 20 只 QDII(股票型)基金来看,12 月初以来收益表现佳。20 只港股高持仓基金中,共有19 只基金在QDII(股票型) 基金中排名前50%之内,共有 19 只基金在 QDII(股票型)基金中排名前 50%之内。

04三条投资主线

南下资金蜂拥而入,市场对港股的关注度骤升,港股市场相较A股在融资开放度、蓝筹定价合理性、投资者结构、交易制度等方面存在差异。融资的开放性使得港股市场对新兴行业和创新型公司具备较强吸引力,哔哩哔哩、喜茶、爱奇艺等明星公司有望陆续上市。高机构投资者占比使得市场结构分化明显,头部公司流动性好定价较为合理,另一方面也使得部分有潜力的小市值公司中易产生黑马。港股的交易规则使得股价对短期事件的反应能更快兑现,受事件催化的股价波动更大。

综合考虑港股市场在新兴和特色产业的标的优势,估值定价的合理性和近期南下资金的来源及选择偏好,我们推荐稀缺性、优质性价比、逆境反转三条投资主线。

● 主线一:稀缺性

港股市场在 TMT、平台型公司、特色金融、医药研发、博彩、物业服务 等领域具备标的优势。由于港股的国际化程度高,高科技类公司的定价 与国际接轨,定价相对合理,对南下资金具备吸引力。

● 主线二:优质性价比

A 股市场蓝筹抱团效应的扩散是资金南下的重要推动力量,抱团品种的 估值高企使得港股对标标的配置性价比提升,AH 股估值溢价接近 2015 年 6 月高点。按 A 股市场抱团逻辑和方向对标港股,选取消费、新能源、 全球定价周期品、创新药及研发服务等方向具备估值优势的港股标的作为推荐。

● 主线三:逆境反转

港股公司受事件性影响股价波动较大,考虑交易者结构和交易规则,市 场预期传导到股价的效率更快,利空事件造成的股价调整更为明显,非 公司内生因素造成的股价回落反倒带来逆境反转型投资机会。如受疫情 原因压制消费需求、大国摩擦等事件性影响的公司,在经济复苏消费回 暖、大国博弈烈度平稳预期下,存在逆境反转机会。

05 风险提示

疫情防控的不确定性风险;经济复苏消费回暖节奏不及预期的风险;宏观经济政策超预期收紧的风险;全球流动性从宽松到紧缩的风险。

>>以上内容节选自国泰君安证券已经发布的研究报告《公募视角看南下:渐入佳境》,具体分析内容(包括风险提示等)请详见完整版报告。

报告名称:《公募视角看南下:渐入佳境》

发布时间:2021年1月20日

发布机构:国泰君安证券研究所

报告分析师:

陈显顺(国君策略) 证书编号S0880519080006

苏 徽(国君策略) 证书编号S0880516080006

扫二维码 领开户福利!