【白酒投资日报】洋河股份已回撤近30% 机会来了吗?|| 【新能源汽车投资日报】铁锂供求失衡 涨价能否持续需关注先行指标?|| 【硬核研报】网红饮料横空出世,巨头ROE超50%,还在加倍扩产?

来源:金信基金

市场回顾

上周行情整体略有下跌

但市场情绪仍然较为积极

图表1:本周主要股市指数表现(2021-1-11至2021-1-15)

数据来源:wind

主要股市指数皆有所下跌

上证指数周跌幅0.1%

其中科创50涨幅突出

周涨幅4.99%

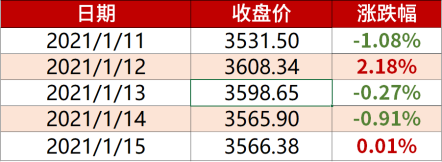

图表2:上证指数表现(2021-1-11至2021-1-15)

数据来源:wind

本周上证指数整体持续震荡

周二涨幅突出2.18%

总周跌幅0.01%

图表3:本周涨幅前五与后五行业(单位:%)(2021-1-11至2021-1-15)

数据来源:wind(申万一级行业分类)

本周涨幅前五的行业

银行、建筑装饰、电子、机械设备、通信

本周涨幅后五的行业

农林牧渔、国防军工、有色金属、电气设备、食品饮料

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-1-11至2021-1-15)

数据来源:wind(申万一级行业分类)

本周净流入前五的行业

银行、电子、食品饮料、家用电器、建筑装饰

本周净流出前五的行业

医药生物、有色金属、电气设备、非银金融、农林牧渔

投资策略

近期上证指数、沪深300等重要指数纷纷创下新高,市场整体估值已到达中高水平。但从成交活跃度来看,市场内情绪仍然较为积极。资金面相对充裕,虽然货币政策相对2020最宽松时期有所收紧,但相比2019年,流动性仍处于偏宽松的状态。同时北向资金持续净流入,加上新基的大量发行,都意味着并未到需要全面转向谨慎的时机。

中长期来看,我们判断龙头股在行业内的估值溢价会越来越高。在中国目前的规模和体量下,很多行业都出现了存量博弈的现象,好公司在获得长期估值溢价的同时,估值也会在发展的过程中逐步消化。所以我们仍会抓住行业龙头股,根据估值情况在龙头股之间进行仓位调整。只要行业景气没有发生负面变化,公司的成长逻辑没有改变,我们仍会坚持持仓。

券商看市

中信证券:投机性抱团继续瓦解,"抢跑式"建仓紧迫性缓解

“抢跑式”建仓缓解,投机性抱团将继续瓦解,市场重回轮动慢涨,将转战高性价比品种,建议聚焦A股与港股两大市场的3条主线。

首先,宏观流动性依然保持宽松状态,海外政策宽松预期还在强化,外资将继续增配A股;国内宏观流动性在量上虽有回笼,但信用周期下行的约束下,银行间利率依然保持在较低水平。其次,各类资金权益配置偏好提升下,市场流动性反而更加充裕,开年来A股每日成交额都破万亿。其中公募基金新发节奏前移,预计1月募集规模2500亿元,上半年会带来资金净流入5700亿元,将是最重要的增量资金来源。再次,投机性抱团继续瓦解,公募今年以来累计收益率收敛,“抢跑式”建仓紧迫性缓解,市场整体将会转战高性价比品种。最后,基本面复苏符合预期,疫情影响下,市场对一季度经济预期有所修正;结构上,财报季工业和可选消费业绩弹性较大。

配置上,建议继续转战A股和港股两大市场的3条高性价比主线。其中“顺周期”主线推荐顺序为地产龙头、出口产业链、工业品涨价、可选消费轮动;安全主线推荐顺序为消费电子、半导体、种植链和种子;港股优质蓝筹主线的推荐顺序为电信运营商、互联网龙头、教育。

海通证券:春季行情仍在路上,未来潜在入市基金规模1.8万亿

年初以来基金发行再度升温,估算未来潜在入市基金规模1.8万亿,其中已成立未建仓基金6000亿,待成立基金1.2万亿。

历史数据显示,建仓期和待成立的基金经理,相比其他基金经理,配置上食品饮料、电气设备、计算机等行业更高。

2021年牛市格局没变。春季行情仍在路上,短期重视大金融,全年看好科技+大众消费。

中信建投证券:市场调仓机会再现,高端制造贯穿全年

在宏观层面中国经济持续向好的方向并不改变,货币政策走向正常化过程中在经济数据上呈现出拐点,但并不构成市场下跌的条件。仍然维持2021年呈现出震荡格局的特征,建议投资者淡化指数,从经济结构转型升级的角度挖掘结构型的机会。

中信建投证券认为新能源汽车、光伏、军工等行业的龙头公司,这些行业都是在2021年中国高质量发展转型升级的核心资产。这种抱团反映的是机构投资者对价值的挖掘和发现,本身也是龙头资产应当享受溢价。短期市场的扰动并未改变行业和公司的基本面,市场下跌反倒是加仓的良机。

华泰证券:股市不缺“水”,“水”往性价比处流

上周A股市场宽度回升,资金从前期抱团的食饮/电新中向性价比与业绩催化共振的方向摆布。社融拐点进一步确认,M1增速拐点待确认,但信用周期高点后仍有6-12个月的货币下沉,且居民资金搬家与外资入市热度不低,微观流动性显著好于宏观,股市不缺“水”。行业上或呈现“水”往性价比处流,17-20年元旦至春节期间预增概念均跑赢全A,春季躁动中场,关注性价比行业中业绩预增方向。另需留意大额增发的短期结构性冲击。

建议继续关注:1)受益于春季躁动期间流动性偏松、年报/一季报预计向好、性价比有所凸显的TMT;2)受益于碳中和目标、高景气的新能源链;3)出口链、冷冻效应、2021年中央经济工作会议等影响的相关行业,如汽零、家电、农牧、军工等;中期主线建议继续配置受益于全球再通胀和制造业投资周期回升的大宗、制造。

中金公司:轻指数,重结构

随着上证综指、沪深300等关键指数近期纷纷创下阶段性新高,市场整体估值已升至历史中等偏高水平,沪深300市盈率已经接近2006年以来的75分位数,但行业间的分化依然明显,军工、食品饮料等行业的估值相比历史区间偏高的同时,地产、银行以及上游原材料等行业的估值仍然较低,这可能是上周资金在板块间出现了明显的切换的原因之一。年初至今上涨的A股数量仍然仅有一千余家,市场的结构性特点较为明显。

从市场的成交活跃度来看,交易量显示市场内的情绪仍然较为积极,年初仍然相对充裕的资金面、持续流入的北向资金和新基金的大量发行可能意味着市场仍未到需要全面转向谨慎的时机。但考虑到市场整体的估值,市场已经对后续经济复苏有较为充分的预期,而中国政策渐变,投资者在中期维度要防止市场波动增加,建议A股及港股均继续注重结构,结合行业景气程度及估值等因素来选择。

重结构、轻指数。1)消费全年或在低基数上继续复苏,确定性相对高,仍是自下而上选股的重点方向,包括家电、汽车及零部件、家居、酒店、其他可选消费、食品饮料、医药等;2)新能源及新能源汽车产业链中上游高景气的领域;3)科技及产业自主领域关注电子半导体等科技硬件自下而上、逢低吸纳机会;4)周期性行业中关注后续景气程度可能继续改善、估值不高的部分金属原材料、原油产业链等。

一键布局

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需求带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

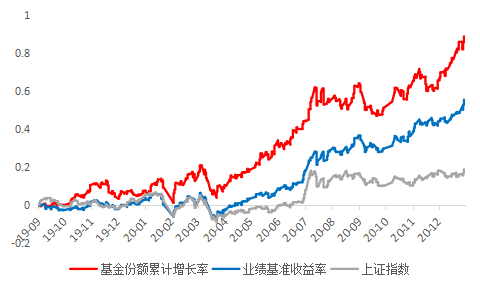

图表5:金信消费升级股票A收益曲线

数据来源:wind,定期报告,收益率托管行已复核,截至2020年12月31日

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020的业绩分别为34.47%、75.49%,金信消费升级C份额2019、2020的业绩分别为33.46%、74.13%,同期业绩比较基准收益分别为12.01%、51.17%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。

扫二维码 领开户福利!