人工智能 AI 人工智能 AI 人工智能 AI 人工智能

普涨行情透支估值

寻找价值洼地才是真王道

前几日,LPR如期降息,1年前降10bp,5年期降息5bp。2020年1月社融在高基数的情况下,同比进一步增加,结构上还好于去年1季度,企业中长期贷款明显增多,这些都说明降息+宽信用的对冲政策在线,股市普涨行情的延续可继续期待。

中长期来看,科技产业的蓬勃发展是我国经济转型及制造业整体竞争力提升的必然选择。短期来看,超预期的再融资政策使得科技板块由外延并购产生外生性盈利增长趋势更加明显,现阶段科技板块仍具备极高的投资价值。

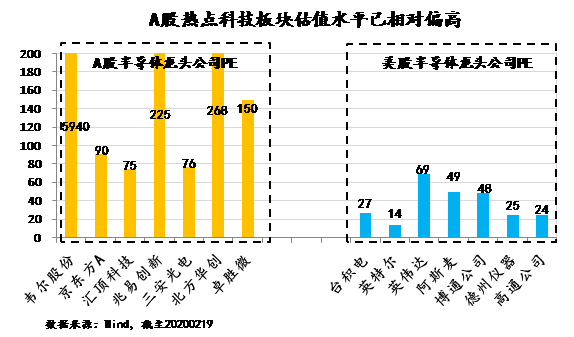

不过由于市场对科技板块的乐观预期过于一致,也导致了部分板块如半导体等出现了业绩透支导致估值偏高的现象。以热门的中证半导体指数为例,其当前的市盈率高达116倍,这已经高于美国费城半导体指数的估值(其成分股估值的中位数约30倍左右)。我们也比较了A股和美股市场各自半导体龙头公司的估值水平,发现A股相关公司的估值都已高于美股。

相比而言,近期涨幅居前的人工智能产业指数(931071.CSI),因为其“价值洼地”的优势,很好的满足了投资者在当下行情投资的情绪诉求,成为把握现阶段行情的稳妥抓手。

首先,人工智能相比其他科技主题相关指数具备估值优势,是当前科技股价值投资的稀缺标的。目前中证半导体、CS新能车及创业板的市盈率分别为116.5倍、58.5倍和59.5倍,而人工智能产业指数的市盈率仅为47倍,具备了一定的估值优势。

数据来源:wind,截止至2020年2月19日

回看2013-2014年创业板结构牛市的走势, 在2014年结构牛市见顶后半年内,创业板指与前期高估的传媒板块均未再创新高,而前期估值水平合理的计算机板块同期上涨20%。

而在当前政策在线+前期疫情冲击调整已经消化科创板块估值过高的调整压力后,短期内科创见顶的概率相对较低。

数据来源:WIND,数据时间见图片表内

其次,疫情后带来新一轮信息化和智能化的预期,涵盖了云计算、大数据和下游智能应用的人工智能产业发展前景广阔。根据分析师数据,未来三年人工智能产业指数(931071.CSI)所对应成分的复合年化一致预期营收增速为20%左右,这一增速与半导体、创业板等板块的增速基本相当,更高于新能车的10%。在预期增速相差不大的前提下,选择估值低的,这是投资中亘古不变的硬道理。

华富人工智能产业ETF(515980)

跟踪人工智能产业指数(931071.CSI)的ETF

风险提示:

基金投资有风险,请谨慎选择。本基金为ETF基金,基金管理人的风险评级为R3级,适合风险承受能力等级为C3级及以上投资者认购。请投资人购买前详细阅读本基金的《基金合同》、《招募说明书》等法律文件,了解本基金风险收益特征等具体情况,根据自身风险承受能力等情况自行做出投资选择。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。本产品由华富基金管理公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金管理人承诺以诚实守信、勤勉尽责原则管理和运用基金财产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金管理人提示投资者的“买者自负”原则,在作出投资决策后,与基金投资有关的风险由投资者自行承担。