一、上周市场回顾

1. 资金面

(1)公开市场操作:上周逆回购合计到期1.22万亿元,但由于市场流动性已十分充裕,央行全周净回笼9200亿元,仅在上周一(2月17日)通过一年期MLF操作投放2000亿元,并开展逆回购操作1000亿元,周二至周五均暂停公开市场操作。

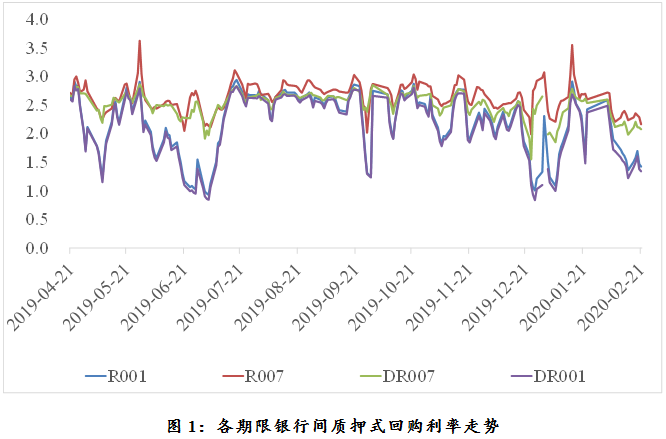

(2)资金价格表现:市场流动性仍泛滥,资金价格继续低位运行,并已处于利率走廊下限。上周银行体系内的DR001和DR007均值均与前一周持平,分别为1.45%和2.12%;考虑非银机构后的R001和R007均值均下行了4bp,至1.54%和2.28%。此外,央行的7天逆回购招标利率2.4%被公认为利率走廊下限,而2月初以来的R007平均利率为2.36%,已低于利率走廊下限。另外,2月17日开展的一年期MLF操作利率如期下调10bp;2月20日1年期LPR报价也如期下调10bp,但5年期LPR仅下调5bp。

2. 债券一级市场表现

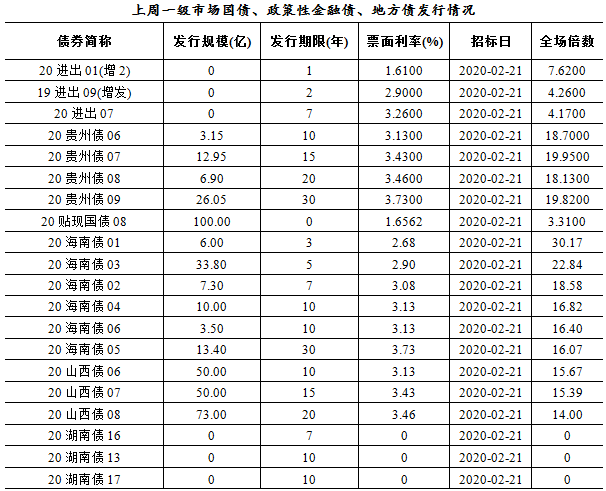

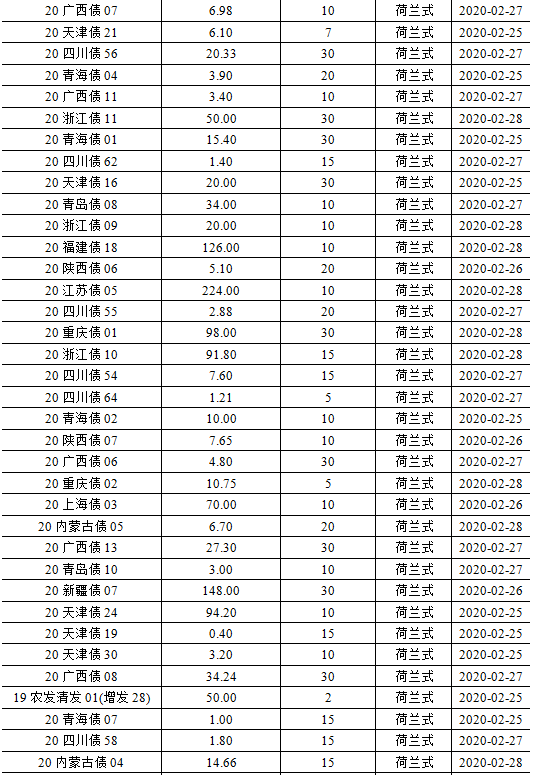

(1)利率债:需求继续旺盛。上周利率债共发行1939亿元,其中国债680亿元、政策性金融债1011亿元、地方债247亿元。同时,利率债净供给规模小幅下降至1787亿元。

招标结果显示:上周地方债需求回升,全场认购倍数大多在10倍以上,非常火爆。此外,上周一发行了2只农发债,其中3年期券种需求最好,5年期次之。上周二发行了2只国开债,其中7年期券种需求最好,3年期次之。上周三发行了3只农发债,1年期券种需求最佳,10年和7年期次之;当日还有2期附息国债发行,由于利率已非常低,市场需求一般。上周发行了3只国开债,其中5年期券种认购最火爆,10年期次之,1年期一般;当日发行的4只口行债需求都非常好。上周五又发行了3只口行债,1年期需求最好,2年期和7年期次之。

(2)信用债:发行量和净融资规模均明显增长。上周信用债共发行2334.57亿元,环比增加58.39%,各类券种发行量均有提升;信用债净融资规模环比增加84.61%至1541.69亿元。另外,上周没有债券推迟发行。

3. 债券二级市场表现

(1)利率债:政治局会议和货币政策执行报告强化宽松预期,逆周期调节政策料将加码,国内股市延续强势,现券表现纠结,长端收益率震荡上行。上周一央行大幅回落流动性,资金面小幅收敛,加上海外蝗虫蔓延导致农产品涨价和通胀预期上升,债市有所走弱,长端利率小幅上行。上周二,受到前一日晚间央行辟谣MPA地产信贷考核指标调整的影响,债市情绪扭转,有所走强。周三消息面平静,但债市阴跌,收益率小幅上行。周四午盘股市向上突破3000点,导致债市走弱,长端利率上行;下午1月金融数据公布,社融和信贷数据都超预期,但市场比较理性,1月数据毕竟未反映疫情影响,算是利空出尽,长端利率反而下行。上周五海外疫情开始蔓延引起市场关注,国际资本市场避险情绪提升,避险资产大涨,国内国债期货大涨,现券在纠结后收益率同样下行。

整体看,上周利率债各券种涨跌互现,震荡明显。1年期国债收益率下行了3bp至1.93%,10年期国债收益率下行了2bp至2.85%;1年期国开债收益率上行了13bp至2.13%,10年期国开债收益率下行了1bp至3.27%。

(2)信用债:表现整体优于利率债,多数券种收益率下行。上周除期限偏长的5年期券种(无论是城投债还是中票)收益率上行外,其余各期限和信用等级的券种收益率均延续下行趋势。

4. 宏观政策基本面

(1)高频数据显示:供需两端景气度恢复进度仍慢。终端需求方面,35城地产销量、乘用车零售销量降幅双双扩大。工业生产方面,农历口径下的发电耗煤降幅继续扩大,上周6大电厂发电日均耗煤量与去年节后同期相比下降了42%;汽车、钢铁等主要行业开工率仍处历年同期低位。工业品价格方面,生产资料价格整体涨少跌多。库存方面,工业行业库存也有明显累积。

(2)央行辟谣MPA地产信贷考核指标调整。根据2月17日中国证券报报道,有关央行拟调整MPA中房地产信贷相关考核指标的说法不属实。从目前出台的政策来看,依旧是一城一策,房地产政策大基调没有变,土地市场的相关政策最多,针对购房者及房企融资端的宽松政策还很少。

(3)地产政策近期动向:政策集中在土地市场交易、开发商复工复产两方面;针对购房者及房企融资端的宽松政策很少。近期多地省市政府出台了一些促进房地产支持性文件,政策集中体现在土地市场交易、开发商复工复产两方面。其中:土地市场交易方面的政策最多,主要表现为:延期缴纳土地出让金,延期期间不产生滞纳金或违约金,允许分期缴纳土地出让金等。无锡市、苏州市力度目前相对较大。

(4)1月金融数据公布,主要特征如下:

第一,1月信贷数据体现了“开门红”特征;结构延续之前的改善趋势,企业中长期贷款增速逐步修复。1月新增信贷3.34万亿(同比+1100亿),考虑到今年春节提前,1月实际工作日比去年同期少一个星期,确实强劲。结构上,企业部门新增贷款2.86万亿(同比+2800亿),其中中长期贷款新增1.66万亿(同比+2600亿),整体看,贷款结构已经连续5个月改善,主要表现为企业中长期贷款逐步修复和票据融资增速的回落。居民部门新增贷款6341亿,同比少增3557亿,主要受短贷减少1149亿元所致(同比-4079亿),可能与春节以及1月下旬开始的疫情冲击有关,居民长贷仍然保持稳定。

第二 ,社融数据超预期回升主要受地方债发行提前影响。1月新增社融5.07万亿,同比多增3909亿,超出市场预期,主要是地方债融资新增7613亿,同比大增5913亿;对实体贷款小幅少增768亿;表外新增1809亿同比少增1623亿,主要是未贴现票据分项同比少增较多,委贷和信托贷款边际有所好转。1月社融存量同比继续持平10.7%,但剔除地方债口径的社融存量增速有所下降。

第三,展望2月数据,社融修复的节奏一定程度上被疫情打断,但政策对信贷支持的力度增强,叠加低基数,预计2月社融数据有压力但有限,结构将出现一些变化。从居民部门看,房地产交易活动降至历史冰点,这会显著冲击2月甚至3月份的居民中长期贷款;线下消费活动基本暂停,汽车贷、消费贷将受到冲击,尤其是汽车贷部分,线上消费对冲有限。企业部门,从目前的各种数据看,复工情况不容乐观(高炉开工率、发电耗煤量、铁路客运量等数据与去年同期相比多数不到50%),2月融资需求回落板上钉钉,但是目前政策大力支持抗议专项贷款,据媒体报道,银保监会副主席在国务院联防联控机制新闻发布会上表示,截止2月14日12点,银行业金融机构为抗击疫情提供信贷支持超过5370亿(去年2月新增企业贷款总量为5127亿),从这点上看2月信贷数据总量应该不弱。其余社融分项:地方政府债截止2月20日,净融资额3378亿(去年2月全月社融口径为4347亿),预计同比多增;wind口径的企业债券净融资量截止2月20日为-531亿(去年同期社融口径新增企业债融资为875亿),结合已披露待发行的数据看预计同比小幅少增。整体上,由于去年基数低,预计总量上同比变化不会太大。

(5)政治局会议再次召开,同时央行发布四季度货币政策执行报告,关注以下信息:

第一,货币政策基调更加积极。上周五的政治局会议相较于12日会议“稳健的货币政策灵活适度”基调更加积极。同时,最新的货币政策执行报告删除了“保持定力”和“防止通胀预期发散”的表述,强调稳健的货币政策要灵活适度,将疫情防控作为当前最重要工作来抓。

第二,积极的财政政策将更加积极有为。对此,我们预计今年目标赤字率或明显抬升,不排除突破3%或发行特别国债的可能,对应国债和地方一般债有望增加供给。此外,地方专项债和政策性金融债供给也有望增加。按照2020年名义GDP增速8%,赤字率3%来估算,中央+地方的财政赤字在3.21万亿左右;若赤字率抬升到3.2%,则财政赤字将提升至3.7万亿。但供给只是债市的扰动因素,并非债市主要矛盾,关键还是看央行是否对冲。

第三,中央“房住不炒”态度坚定。上周续作的MLF利率与1年期LPR利率均下调了10bp,符合市场预期;但5年期LPR利率仅下调5bp,反映央行仍将坚持“房住不炒”和“因城施策”。

第四,未来实体融资成本继续下行可期。2019年12月贷款加权平均利率较9月下降了18bp至5.44%,其中一般贷款利率下行22bp,票据融资利率下行7bp,但房贷利率上行7bp。根据央行四季度货币政策执行报告中的专栏《理性看待商业银行利润增长》指出:银行要向实体让利,央行副行长表示人民银行将推进LPR改革继续释放金融机构降低贷款利率的潜力,促进贷款实际利率水平明显下降。

(6)因海外(日本、韩国、美国为主)新冠肺炎新增病例明显增加,国际市场避险情绪再度升温;叠加上周公布的美日欧经济数据疲软,上周五避险资产大涨,其中:

1)黄金价格突破1630美元,创7年新高。高盛表示:若疫情持续到第二季度,金价将上涨至每盎司1850美元。

2)国际主要债券大涨,其中10年美债收益率大幅下行,突破1.5%至1.48%,已十分接近本轮牛市最低点1.456%(2019年9月4日),同时距离2016年的历史低点1.32%(2016年7月6日)也只剩16bp;30年期美债收益率刷新历史低点至1.9%。目前我国10年期国债收益率距离2016年最低点为20bp,基本与美债空间相仿。

(7)美日欧最新经济数据均表现疲软。美国2月Markit制造业PMI初值50.8,低于预期的51.5,创半年新低;Markit服务业PMI初值49.4,重回线下并远低于预期,创2013年11月以来新低。日本19年4季度GDP环比折年率下降6.3%、创14年2季度以来新低。德国2月ZEW经济景气指数为8.7,远低于预期和前值。

二、本周策略展望

首先,上周五的债市盘面值得认真分析,国债期货因国际避险情绪升温而大幅高开高走,但现券表现却十分纠结,收益率仅小幅下行;在国债期货收盘后,现券收益率才进一步向下运行。为何现券如此纠结?我们认为春节后逆周期调节预期不断加强,权益市场出乎意料的火热情绪是关键,即使海外避险情绪上升,国内股市仍然持续上涨,机构风险偏好反而在提升;同时,虽然中美利差进一步扩大,但从内部来看,全国非湖北地区新冠肺炎确诊病例数量持续下降,当前利率确实已降至历史较低水平,虽然上周的政治局会议和货币政策执行报告均显示货币政策会继续宽松,但积极的财政政策也会更加积极,这无论从经济基本面预期还是债券供给,都可能对债市形成掣肘,使得部分投资者更加谨慎。

展望后续债市,我们认为可以保持谨慎乐观。一方面,在疫情影响明显消除前,资金面必将以稳为主,货币利率大概率在利率走廊下限附近徘徊;目前海外避险情绪升温,主要发达经济体的国债利率大幅下行,中美利差现已扩大至近140bp;我国政府债券将于今年2月28日起被纳入摩根大通旗舰全球新兴市场政府债券指数,外资配债热情仍可期待。另一方面,需要谨慎考虑的是:短期流动性宽松、房地产政策定力强、复工偏弱叠加期限利差保护,长端利率可能存在小幅下行空间;但中长期看,市场对货币政策宽松预期较充分,而政策逆周期调节决心及力度偏强,存在超预期可能性。

信用债方面,市场欠配依旧明显,机构向AA城投下沉的需求比较旺盛。产业债方面,近期关于恒大、绿地等房企加大力度推盘、调动员工集资的新闻引起市场普遍关注,这也让市场对于地产债的信用担忧加剧。不过我们认为目前来看,疫情对于地产债信用资质的边际冲击还是比较有限的。主要原因:一是今年一季度地产债到期压力不大,4月份有个偿债小高峰,但房地产企业有年底前融资习惯,为1-3月提供了资金上的缓冲,如果疫情影响不发展至二季度的话影响整体可控;二是从政策上看,目前的政策还是一城一策,融资政策的放松可能不会那么快,房地产企业资金面临压力的状况可能要持续一段时间,但政策放松力度会根据市场反馈调节。三是从房企抗风险能力看,即便政策不会大幅松动,大部分房企可以通过减少拿地、放缓施工进度减少经营现金流流出,缓解资金链压力。

总结来看,在逆周期调节政策叠加货币宽松的预期下,信用债依然存有一定的价值空间,但在具体券种选择上,需要关注基本面影响下的行业间分化,特别是在信用下沉策略运用中,弱资质债券主体的选择更要基于对行业的整体判断。

三、附表

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式担保。本报告内容和意见不构成投资建议,仅供参考,使用前请核实,风险自负。