来源:好买臻财VIP

好买说

向来喜欢在周五晚间给人带来“惊喜”的证监会,这一次依然不例外。

在2月14日情人节的这个周五晚上,再融资新规的发布无疑给了不少有定增发行的公司一块“巧克力”。

要知道,当年,“定增基金”曾经可是风光无两的顶级流量,一度是投资人争相抢购的爆款产品。不少基金公司也为此单独成立相关部门,重金聘请那些“有资源”、“有能力”的高手管理产品。这一现象在2015年,2016年达到巅峰,相关的基金大体也表现突出。

可惜,好景不长,生于政策之中的定增策略难逃“成也政策,败也政策”的命运。在2017年证监会相继收紧企业再融资、颁布《减持新规》之后,当年的“小甜甜”,变成了后来的“牛夫人”。折价率收敛不算,持续三年的大盘蓝筹风格更是给了这批主要投资中小盘为主的定增基金一记重锤,很多产品没能等到春天来临,便草草收场。

这次的再融资新规,对于部分定增策略的基金来说可谓是峰回路转。既然政策再次给市场、给定增基金吹足了暖风,那么我们应该如何看待这次机会?如何参与这次机会?对于定增基金我们应该如何评估?这便成为了我们当下应该思考的问题。

定增沉浮这些年

定增沉浮这些年上市公司作为国民经济体中顶梁柱的存在,融资渠道和融资效率对其的影响和发展是巨大的,一般融资渠道分位直接融资和间接融资。直接融资里又分为股权融资和债权融资,而股权融资,一块为我们所熟知的IPO,另外一块则是再融资,可以理解为是配套融资途径。而再融资又分为了增发和配股。

早在2000 年至 2005 年期间,就陆续有上市公司进行定向增发融资,但真正让定向增发走入公众视野的则是 2006年 5 月证监会《上市公司证券发行管理办法》的出台,随后更是受到上市公司青睐,逐步成为上市公司股权再融资的主要方式。

从2006年至2019年定增实施次数和融资规模的统计来看,2015年的实施次数最高,超过 850 次;2016年的定增融资规模最多,超过18000 亿元。后来,由于受监管政策不断收紧的影响,定增市场在 2016 后迅速降温,实施次数和融资规模明显减少,在2019年分别降至约 200 次和 6000 亿元。从板块占比来看,2014年至2016年间,中小板和创业板的占比明显攀升,但在2017年之后又有所回落。

▼定增融资规模(亿)

数据来源:wind,招商证券

▼定增实施次数

数据来源:wind,招商证券

基金方面,早在几年前,定增基金曾受益于政策,曾经风光一时,规模在2015~2016年迅速增加,从2015年的65亿到2016年的334亿,定增基金的数量也在增加。可随后由于政策收紧,定增基金也随之黯淡。下表是Wind定义的定增主题基金,虽然有一些基金并非纯粹投资定增概念,但整体上有一些的参考性和代表性,从基金的业绩表现上,也可以看出,进入2017年政策逐步收紧后,不少定增概念的基金整体表现均较为一般,现在再融资政策再放开后,投资者可适当进行关注。

▼定增基金规模(亿)

数据来源:wind,招商证券

新规能救定增基金于水火吗?

进入2019年下半年,政策宽松预期逐步增加,在2019年11月时,再融资意见稿下发,2020 年 2 月 14 日,证监会正式发布再融资系列配套政策,在融资规模、发行对象、定价机制、批文有效期、减持、锁定机制等多维度优化改革。与征求意见稿相比,适度放宽融资规模限制,并调整“新老划断”时点,尚未完成的项目均可适用新规。制度改革落地速度及力度略超预期,制度优化降低上市公司融资门槛和投资者参与门槛,进一步盘活了各方积极性,从供需两端改善市场环境。

▼新规前后对比

数据来源:wind,好买基金研究中心

对市场的影响:

1、对于整体经济而言,短期稳增长举措对冲经济下行风险,中长期提高直接融资比例,降低对间接融资的过度依赖,缓解金融系统风险;

2、对于融资方上市公司来说,鼓励其利用资本市场做强做大,短期可缓解疫情下的资金压力,预计将有更多公司推出融资预案;

3、对机构投资者而言,打折后价格优惠,锁定期缩短、价格较低、减持松绑等均能提升其吸引力,并且市场的交易活跃度会明显提高,但在经历2015年后的大幅波动之后,市场对基本面的甄别或更趋谨慎,市场也不会再想想有那么多的好资产,14~15年的并购狂潮很难完全重演,且当前资金链的压力或也在特定程度上限制投资的热度;

4、对二级市场而言,再融资政策对市场的交易活跃度肯定是会有明显提升,在这个时点发出新规也侧面表面了国家对稳经济的逆周期调控,改革的坚决力度,对中小市值偏成长板块的形成正面刺激。短期情绪面的抬升应该是比较确定的,但一定程度上也潜在的分流了2级市场的资金和增加了未来潜在减持的压力,最终的决定因素仍然是在于融资渠道扩宽后,企业能否继续创造出新的真正的企业价值,而不是专注于套现减持。

以史为鉴,看看定增私募基金表现

那么定增类私募基金在过往几年表现又如何呢?

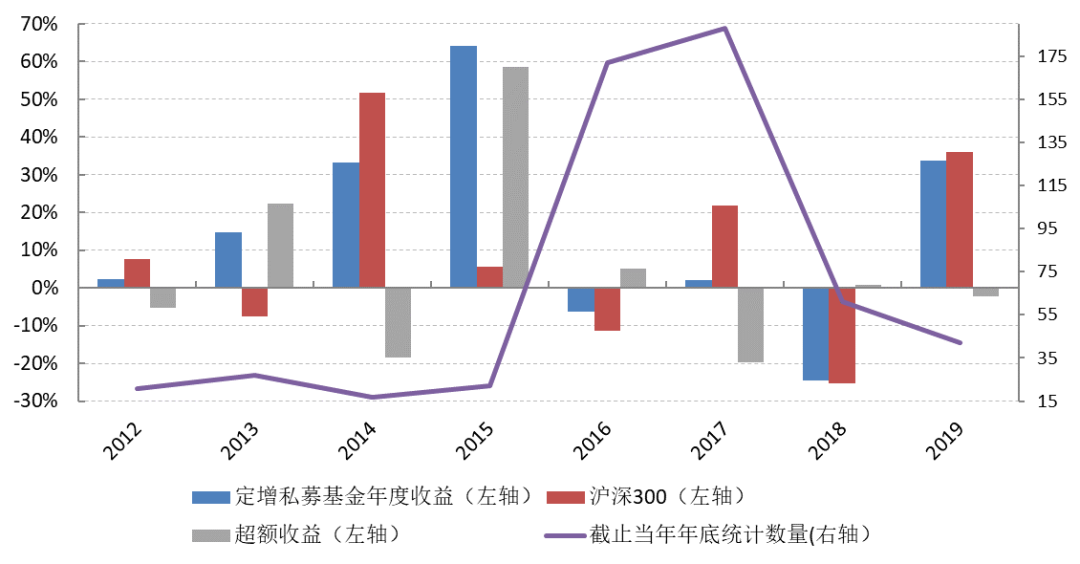

首先从数量看,根据好买基金研究中心数据的统计,自2012年开始,市场就陆续开始出现了定增类私募基金。从基金数量的角度可以看出,“忽如一夜春风来“,自2014年5月创业板再融资放开、2015年4月配套融资比例由25%上调至100%后,定增类私募基金数量就一度飙升至175只。而在2017年规则受限之后,新发的定增越来越少,而存量的定增产品大多也在到期之后开始清盘。

从收益的角度看,定增确实在2015年牛市中表现突出,在2016年超额表现也不逊色于股票型基金。2017年政策的收敛直接对此类产品造成了“毁灭性”打击,当年的市场偏好大市值的白马蓝筹,市场分化严重,这也使得定增基金的收益率远远落后于同期沪深300的指数。

▼历史年定向增发平均收益率(私募基金)

数据来源:Wind、好买基金研究中心

数据时间:2012/1/1~2019/12/31

政策呵护,市场风险偏好提升。对于投资人而言,如何看待定增基金?如何进行投资?

要想弄清楚这个问题,首先我们要了解定增基金的收益来源是什么。假如我们将股票型基金的收益来源分为:市场带来的收益(BETA)和个股的超额收益(ALPHA),那么定增基金的收益来源,则可以分解为三个部分,折价率,市场带来的收益(BETA)和个股的超额收益(ALPHA)。

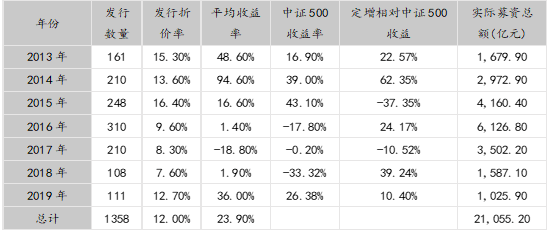

从折价率方面,我们进行了统计。在政策较宽松、再融资较活跃的阶段,市场发行的平均折价率可达16.4%,这一定程度上成为了这批定增基金的“安全边际”,也因此成为了它们在市场中一骑绝尘的杀手锏。可随后的几年,我们也看到了,随着监管政策持续收紧,这一“安全边际“逐步收敛至6%-8%的区间。在本次新规放开后,不少上市公司发出了以八折发行定增的计划。这一来说明了,相关公司对于再融资的需求旺盛,二来也表明了市场平价折价率拟再次扩大,定增基金的“安全边际”也值得期待。

除了折价率,市场带来的收益(BETA)和个股的超额收益(ALPHA)也是我们需要重点考虑的方向。哪些能在2018-2019年存活且表现较好的定增基金可并非全凭“折价率”这一点。虽然BETA收益是我们无法进行预估的,但至少估值层面可以告诉我们当下整体的估值水平是贵还是便宜。

鉴于再融资需求主要是以中小盘为主,我们可以参考中证500的估值(PE-TTM),截止2020/2/21,处于过去十年间均值以下的位置。因此,单单从估值的数字来看,中证500并不贵。而对于个股的选择,则我们挑选定增基金的“重点”。

在流动性预期叠加电子周期的背景下,2020年,大家对于科技股的追捧是我们有目共睹。无论是牛市还是震荡市,我想我们都需要一个有足够资产鉴别能力的“基金经理”,能为我们真正寻找到那样会再融资再投入可以起到改善公司经营的上市公司。譬如有一些定增基金,就会从ROE及扣非后的净利润去分析相关公司的成长和盈利趋势。

▼历年平均折价率仍具优势

数据来源:Wind、好买基金研究中心

数据区间:2013/1/1~2019/12/31

随着市场得完善,在市场扩容的基础上,在相关法规愈加完善,可以看到本次新规整体对待再融资更加温和。我们认为2020年的定增市场还是存在相对性价比较高的投资机会,但其中可能会受部分个票折价率较低的困扰,以及部分定增个票的破发风险。因此,投资人可以进行参与,但仍需用谨慎筛选的眼光去选择对个股有更好分析能力的基金产品。

2020年,对于定增市场而言,是转折的一年。大股东是否参与、定增资金投向标的以及折价率相对较高都将成为能否在市场上行中分享定增所带来的市场收益的重要因素。2020年,让我们拭目以待。

免责条款:

本报告中的信息来源于公开可获得资料、尽职调查所获得的信息、资产管理人或其代表的现场路演或电话会议等沟通方式的记录等。好买基金研究中心对这些信息的准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更,文中的观点、结论及相关建议仅供参考,不代表任何确定性的判断。获得报告的人士据此做出投资决策,应自行承担投资风险。本报告不对特定基金产品的价值和收益作出实质性判断和保证,亦不表明投资没有风险。本报告不构成针对个人的投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。本报告仅向特定客户及特定的合作伙伴传送,且本报告及其内容均为保密信息。未经事先书面同意,禁止任何引用、转载、复制、分发以及向第三方披露。

一旦阅读本报告,每一潜在阅读者应被视为已同意上述条款。除本页条款外,本报告其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。