《投资者攻略》梁祥才

日前,火星人厨具股份有限公司(以下称“火星人”或“公司”)披露招股书,拟登陆创业板发行不超过4050万股,募集资金8.79亿元,用于智能集成灶产业园项目、研发中心及信息化建设技改项目、集成灶生产线升级扩产项目。

火星人在2010年4月成立于浙江省海宁市,主要从事新型中高端厨房电器产品研发、设计、生产与销售业务,主要产品包括集成灶、集成水槽等系列厨具产品。

两次特殊时期 大手笔分红

公开资料显示,2014年前,火星人一直处于亏损状态。在2014年至2016年,公司扣非前净利润开始为正,分别达到397.2万元、1677.89万元和5650.24万元。扭亏为盈业绩连续三年上涨的火星人,于2017年6月首次发布了招股说明书,冲刺创业板。不过,在2018年3月火星人终止了首次上市申请。

就在上个月,火星人再次发布招股书谋求上市。本次招股书,披露了火星人最近三年的股利分配情况。在2018年3月终止IPO审查撤回申请材料后,于当年4月18日,大手笔现金分红1.35亿元,远超当年0.92亿元的扣非前净利润。2019年9月12日,火星人派现0.66亿元,约3个月后再次报送招股书。

《投资者攻略》查询火星人两次报送的招股书发现,在2016年至2017年期间,火星人未分配利润为正,但在此期间未进行过任何分红,然而在首度上市申请终止后大手笔分红,就在二度IPO前夕,又进行了分红。

偿债能力弱 存货占比大

据最新披露的招股书显示,2016年至2019年上半年(以下称“报告期”)期间,火星人的各期末资产负债率分别为63.01%、56.70%、52.50%及48.09%,同期可比公司资产负债率均值分别为46.00%、45.46%、41.32%、42.39%,报告期内公司资产负债率逐渐降低,但仍远高于可比公司平均水平。同时,各报告期末火星人同期的流动比率和速动比率,均大幅低于可比公司平均水平。

▲截图来源:公司招股说明书(申报稿)

招股书还显示,报告期各期末公司存货账面价值分别为0.44亿元、0.78亿元、1.28亿元和1.50亿元;存货占流动资产的比例分别为24.41%、23.69%、34.88%和46.81%,两者整体均保持上升趋势。

报告期各期末,公司的存货周转率分别为4.74次、5.64次、4.43次、1.69次,均低于同期可比公司平均值的5.64次、6.14次、6.39次、3.06次。

对此,火星人在招股书“存货跌价风险”中也表示,虽然公司已按照企业会计准则的有关规定,足额计提了存货跌价准备,但若未来市场发生巨大不利变化,将对公司的盈利水平产生重大不利影响。

值得注意的是,近年来中国房地产市场仍处于调控中,作为关联行业的厨电集成灶行业,也受到一定影响,火星人在招股说明书中,也提及了“房地产和家装市场波动风险”。市场需求的减弱,无疑使本就存货高企的火星人压力增加。《投资者攻略》就相关问题致电致函火星人,工作人员电话回复称,“一切以招股书为准。”

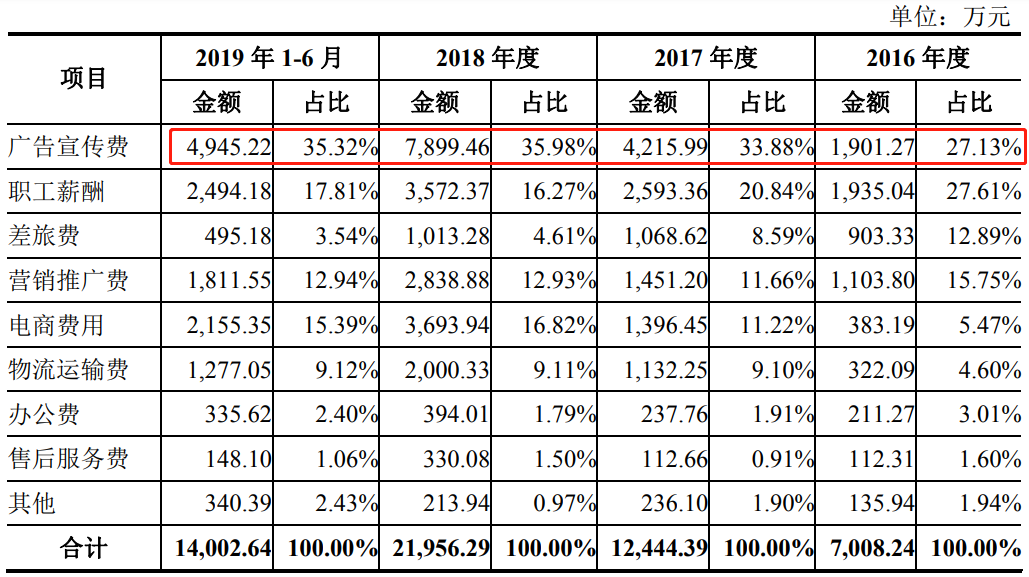

广告宣传费高 耗去三成销售费用

据最新披露招股书显示,报告期各期末火星人的销售费用率分别为20.40%、17.77%、22.98%和29.59%,整体处于增长态势,且长期高于同行平均值。

▲截图来源:公司招股说明书(申报稿)

具体来看,虽然杭州老板电器股份有限公司(下称“老板电器”,002508.SZ)与华帝股份有限公司(下称“华帝股份”,002035.SZ)的销售费用率高于火星人,但据老板电器和华帝股份2019年半年报显示,集成灶分别仅占其营收的2.34%和0.08%。

而浙江美大实业股份有限公司(下称“浙江美大”,002677.SZ)、浙江帅丰电器股份有限公司(下称“帅丰电器”)、浙江亿田智能厨电股份有限公司(下称“亿田股份”)三家企业的集成灶营收占比皆在90%左右,这三者的销售费用率皆明显低于火星人。

具体来看,广告宣传费是火星人销售费用中占比最大的项目,且在快速增长。2019年初,公司签约黄磊为代言人,同时还与博采网络签约,开展数字化营销。值得注意的是,该两项广告合同的金额都在500万元以上。

▲截图来源:公司招股说明书(申报稿)

对此,火星人在招股书“品牌宣传和市场推广不及预期的风险”中,也对该风险进行了进一步的解释和提醒。

目前,集成灶厨具行业竞争激烈,掀起了一股上市热潮。2019年8月,中国建材行业和集成灶行业联合发布《2019集成灶领袖企业百强榜单》,火星人位列第五,第一的浙江美大早在2012年5月于A股上市成功,第二的帅丰电器已于2019年6月提交IPO申请,就连排行第六的亿田股份也于2019年10月提交IPO申请。

如今,已进入集成灶行业头部,且有过前车之鉴的火星人,这一次能否成功登陆A股创业板,《投资者攻略》将持续关注。(投资者攻略出品)■