发生了什么?林英睿、杨金金……多位知名基金经理出手,进一步收紧限购!

原创张燕北

2022年的第一个交易日,多只权益基金升级限购,进一步主动控制规模的增长。

对此多位业内人士认为,这些升级限购的基金多为近两年业绩突出的绩优产品,规模增长很快。年初进一步收紧申购限额,是为减缓基金规模增速,更好地保证新的一年基金产品的管理和平稳运作。

林英睿、杨金金出手

进一步控制基金规模

1月4日,新年的第一个交易日,多位高人气基金经理出手,进一步收紧旗下基金申购限额。

交银施罗德基金发布公告,自1月4日起,旗下交银趋势优先混合单日单个基金账户的累计申购金额应不超过1000元,限购适用于直销机构与非直销销售机构。对于暂停该基金大额申购的原因,公告称系“为进一步稳定基金规模,追求平稳运作”。

值得注意的是,去年8月18日,交银趋势优先混合颁布了单日不超过1万元的“限购令”。12月30日,该基金在公司的直销机构曾短暂取消上述限制。

交银趋势优先由交银施罗德旗下新锐基金经理杨金金管理,杨金金去年在行业崭露头角,被称作“画线派”选手。

伴随着业绩的走高,交银趋势优先混合的规模在近一年半内迅速壮大。杨金金接管交银趋势优先后的首个季报即2020年2季度报告显示,该基金规模仅有5.91亿元。而截至2021年三季度末,该基金规模达到了78.9亿元。

不难推测,去年四季度在单日限购1万的情况下,该基金规模应该仍然保持着较强的增长势头。

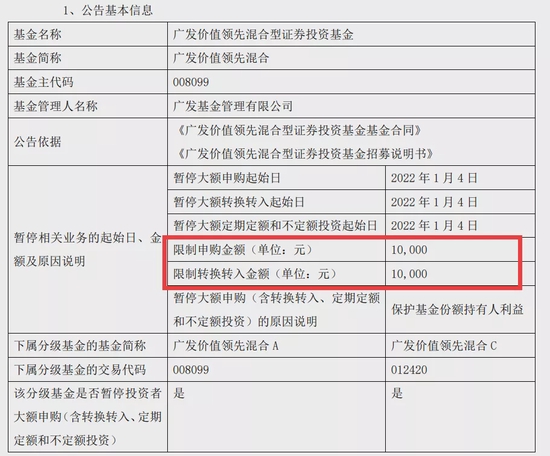

除交银杨金金外,广发基金旗下新生代基金经理林英睿管理的产品在新年首日扎堆加码限购。

公告显示,由林英睿担纲的广发价值领先、广发聚富、广发睿毅领先、广发多策略都从1月4日起将单日申购限额调整至 1万元。而在去年10月8日,相关基金批量调整至限额5万元。

对于进一步限购的原因,广发基金表示,“为保护基金份额持有人利益。”林英睿被称为“价值派少侠”,管理规模也已于去年二季度突破百亿。其管理的广发价值领先基金在2021年业绩领跑,引起市场关注而导致曾在一个月两次发布“限购令”。

全市场576只主动权益基金限购

有基金每日申购上限100元

基金限购一般来说分为两种情况,一种是将单日购买的额度降低;另外一种比较极端则是在一定时间内不允许再购买。

去年以来,实施限购的基金数量大幅增加,全年宣布“暂停申购”或“暂停大额申购”公告多达2000多次,较之前每年百余只的次数呈现倍数级增长。

Wind数据显示,截至1月4日,排除封闭期基金,全市场实施限购(包括暂停申购和暂停大额申购)的主动权益类基金多达576只,在该类型基金中数量占比15%。

限购的主动权益基金中,九成以上为近一年以来业绩稳健的产品,收益率最高的前海开源公用事业,是去年的年度冠军基金,目前设置了单日单个账户最高3万元的申购额度。

年末限购潮依旧凶猛,去年12月,有超过300只基金发布了“限购令”。从12月1日起,富国低碳环保、汇添富均衡增长、富国研究优选沪港深等都对大额申购进行了限制。

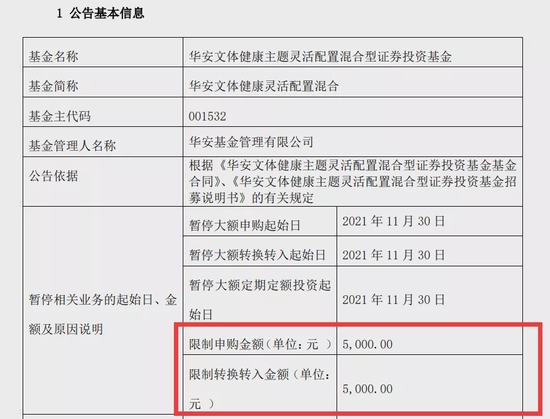

部分基金限购更是不断加码。以刘畅畅管理的华安文体健康为例,7月12日,华安基金发布公告称,每个基金账户的累计申购、转换转入及定期定额投资的金额应不超过50万元;7月30日,再度发布公告将限额调整至1万元;11月30日起,限额进一步降低至5000元。

就单日限制申购的金额上限来看,少数几只基金每日限购上限仅100元,包括信诚至瑞、工银瑞信圆丰三年持有等。也有基金的申购限额低至1000元,例如景顺长城公司治理、汇丰晋信智造先锋、平安量化精选等。

上海一家公募市场部负责人称,绩优基金限购通常出于三个方面的考虑:一是基金经理基于市场走势和投资者情绪的判断,通过限购避免投资者非理性投资;二是避免大笔资金涌入稀释投资收益;三是短期资金过快涌入,导致基金规模快速扩张,基金经理需要时间适应。

限购潮轰轰烈烈

规模大了就是不好做?

如今在公募行业内,“限购”已经成为一种潮流,甚至成为业绩领先基金的标配,这与之前动辄募资数百亿规模的爆款基金现象形成一种强烈的反差。

这一波限购潮背后可能有多重原因,但释放的一个重要信号似乎是,“现阶段,规模大了不好做。”

华南一位公募人士分析,绩优基金限购的主要原因在于基金经理需要在投资策略与基金规模之间找到更适合平衡点,避免规模过大增加调仓难度和冲击成本。

基金规模无限扩大确实能够让基金公司收到更多管理费,但是当基金规模过大的时候基金经理再想要保证非常好的业绩就会比较困难。

一方面基金公司旗下所有基金投资单只股票的份额不能超过该股票市值的10%;另一方面一只基金持有同一股票的份额不能超过基金资产的10%。

正是因为公募基金有这“双十规定”,当基金规模扩大的时候基金经理不得不寻找更多优质股票投资,会分散基金经理跟踪股票的精力。

更重要是的,基金公司对产品规模的控制,是对中小盘风格的适应行为。“在去年板块轮动频繁、结构性行情的震荡市里,中小规模基金能够更灵活地应对快速变化的行情,灵活调仓换股,故而表现整体领先。由于优质投资标的有限,规模过大会摊薄平均收益,同时这些标的的价格会随着基金的买入而被拉高,从而抬高基金的建仓成本。此外,规模过大,基金调仓也会不便。”他说道。

另一位受访人士也表示,对于重仓中小创、换手率高的基金,规模最好不超过100亿。对于大盘价值风格、换手率低的基金,对规模的容忍度更高,较大规模影响不大。

有观点认为,目前A股市场量能较12月中旬的高点有所回落,前期年末多空信息的集中释放已逐步落幕,市场预期基本趋于一致,使得躁动情绪有所降温。

步入2022年,在经济下行、宏观流动性相对宽裕的宏观环境中,A股缺乏整体趋势性上行的内在动力,出现系统性风险的概率也较低,结构性行情仍将深化演绎,而风格或将由中小盘逐步切换至大盘价值与大盘成长。

当大盘价值风再起,这些限购基金是否会放开申购呢?我们拭目以待。