在上篇《带你走出股市指数的认知误区(沪市篇)》文章中,我们揭示了沪市股指中可能存在的四个认知误区,分别从规模指数和风格指数两方面展开。

本篇我们着力为大家解读关于深市股指中可能有的几个认知误区。比如,深证风格指数中的“R”与上证风格指数中的“R”的含义相同吗?大家熟知的中小板指数中的“中小”是代表样本股市值规模的大小吗?在这里我们想先保留答案,下文将为大家详细解答。

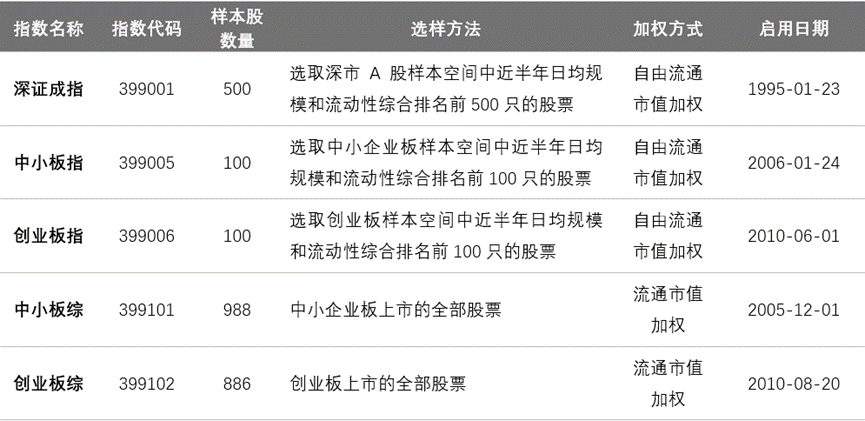

误区一/深证规模指数中的数字都代表了深市中规模排名前多少只股票的状况。

细心的读者可能会发现,我们在沪市篇中提到类似的误区:上证系列指数中的数字并非都代表规模和流动性综合排名前多少只股票的状况,其中,上证380指数就是一个特例。经过我们的观察,这样的情况同样存在于深证规模指数中。中创400、深证200和深证700指数就是深市规模指数中的特例。

中创系列指数是反映中小企业板和创业板的综合状况的指数。其中,中创100和中创500分别选取中小企业板和创业板上市交易的近半年日均总市值和流动性综合排名前100、500只股票作为样本股。而中创400是由中创500指数剔除同期中创100指数成份股后余下的400只股票组成。

深证200指数样本股则是由深证300指数剔除同期深证100指数成份股后余下的200只股票组成。因此,深证200指数仍是反映深市A股中规模及流动性均靠前的一组龙头企业的价格走势。

深证700指数则是代表着由深证1000指数剔除同期深证300指数成份股后余下的700只股票的整体状况。

因此,深证规模指数中的数字并非都代表了深市规模排名前多少只股票的状况。

误区二/深证风格指数中的“R”与上证风格指数中的“R”是一样的。

深证风格指数中每一个价格指数都对应着一个全收益指数,而上证系列指数中并没有全收益指数,因此我们可以知道上证风格指数中的“R”(比如180R成长指数、180R价值指数等)一定不是“Return”(全收益)的含义。

其实,回顾上篇《带你走出股市指数的认知误区(沪市篇)》误区四内容,我们便可以清楚地知道,上证风格指数中的“R”是“Relative”(相对)的含义,也就是上证相对风格指数,其是在上证风格指数中代表风格较为纯粹的指数。

而深证风格指数中的“R”(比如深证成长R、深证价值R等)意为“Return”(全收益),也就是全收益指数(深证风格系列指数中暂时还没有推出相对风格指数)。全收益指数相对于价格指数的区别是,当有样本股分红派息时,价格指数在除息日不予修正,让指数价格自然回落;而全收益指数则需要在样本股除息日前按照除息参考价予以修正,将分红再投资的收益考虑进去。

同样,深成指R也是相对于深成指这个价格指数的全收益指数。有趣的是,不同于上证综合指数才是沪市的代表指数,深市最具代表性的指数却不是深证综合指数,而是按照自由流通市值加权的,反映深圳总市值靠前的500只股票走势的深证成份指数。由于自由流通市值加权克服了上证综合指数和深证综合指数按照总市值加权的缺点,因此更能准确反映市场的整体走势。

误区三/中小板指代表深市A股中小市值公司的整体情况。

最后一个误区,想和大家聊一聊都比较熟悉的中小板指数。中小板指数中的“中小”是指哪方面中小呢?是否就是指数选样标准中最为常见的市值规模的大小?

截至去年底,深A总市值中位数:57.7亿,中小板指100只样本股平均数为860.4亿,远高于深市A股中位数水平。因此,中小板指并非代表深市A股中小市值公司的整体情况。

那中小板指的“中小”意为何呢?在去年2月深交所主板和中小板合并之前,其实反映的是以下三方面的“中小”:

1)中小板成立初期时的上市公司相对同行业其他公司的市值规模较“中小”:举个例子,在2007年7月于中小板上市的宁波银行,上市首日的总市值为553.3亿,而同一时间,银行板块的总市值中位数为1990亿,最小值为347.9亿,上市首日的宁波银行的总市值明显低于当时同行业公司总市值的中位数水平,但高于最小值;

2)中小板指样本股的流通A股占总股本比例较“中小”:深证主板A股的流通股本占总股本比例的中位数为99.0%,而中小板指100只样本股的流通A股占总股本比例的平均值为80%,明显低于深证主板A股的中位数水平;

3)中小板相对深市主板的上市门槛较“小”:在中小板上市企业的上市门槛相对主板上市企业较低。

以上内容是我们关于深市股指可能存在的几个认知误区的一点梳理。后续我们会继续为大家避开A股综合指数中存在的一些误区,敬请关注系列文章第三篇——《带你走出股市指数的认知误区(综合篇)》。同时在文末的附录中,我们归纳了深证系列指数的编制规则,供读者备查。

附录1

深市主要规模指数

附录2

深市主要风格指数

免责声明:本文件所有内容(包括但不限于观点、结论、建议等)仅供参考,不代表任何确定性的判断,您仍应根据您的独立判断做出您的投资决策,投资涉及风险,诺亚控股有限公司(以下简称“本公司”)及其关联公司不对因使用本文件而产生的任何后果承担法律责任。本文件包含前瞻性的预测,任何非对过往历史事实的陈述均为前瞻性的预测,本公司并不保证完全准确或未来不发生变化。本报告的信息来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息及建议不会发生任何变更,本公司已力求报告内容的客观、公正,但文中的观点、结论及建议仅供参考,不代表任何确定性的判断。

本报告相关知识产权归本公司及其关联公司所有,未经本公司及其关联公司许可,任何个人或组织,均不得将本报告内容以转载、复制、编辑、上传或发布等任何形式使用于任何场合。如引用或刊发需注明出处为“诺亚研究部”,且不得对本报告进行有悖原意的引用、删节和修改。诺亚控股有限公司及其关联公司保留追究侵权者法律责任之权利。任何机构或个人使用本文件均视为同意以上声明。

本报告所载的信息、材料及结论只提供参考,不构成投资建立,也不适用于个别投资者特殊的投资目标、财务状况或需要。投资者应考虑本报告中的任何意见或建议是否符合其特定状况。