【白酒投资日报】张坤、萧楠调仓白酒股 居家消费怎么看?|| 【新能源汽车投资日报】淡季提前出现缺口,全年供需缺口显现,从天际股份业绩预告看6F景气周期

基本结论

一、基金经理简介——十七年积淀,穿越牛熊

基金经理孙芳具有约十七年研究及投资经验,九年多的公募基金管理经验,历经市场不同风格的历练,在熊牛周期的转换中游刃有余,历史业绩优秀。曾7次荣获金牛奖、金基金奖、明星基金三大权威奖项。

二、代表产品分析——上投摩根核心优选

长期回报出众,进攻能力突出。上投摩根核心优选成立于2012年底,完整经历了市场的牛熊转换,业绩回报始终超过沪深300以及其业绩比较基准,超额收益显著。产品成立以来累计收益率为483.2%,在388只同类产品中排名50,长期回报出众。从情景分析来看,上投摩根核心优选的进攻能力更为突出,在2018年以来所区分的6次有代表性的上涨行情中,其收益率均超出或基本持平于同类平均水平。

宏观思维,优选赛道,全面把握市场机会。孙芳在其多年的投资经验中形成了自己成熟的投资框架。首先进行自上而下的宏观判断,基于此对行业进行评估,同时自下而上精选个股。在资产配置中,权益仓位整体较高,但遇到极端的市场环境时,会在符合契约要求的前提下适当降低仓位,同时会通过行业的搭配来缓冲风险。在行业配置上,孙芳以高成长性的行业和稳定行业的配置为主,并搭配少量周期性较强的行业。行业涉猎的较为广泛,且相对均衡,不会拘泥于某一类资产,能较全面的把握市场机会。从其持仓数据来看,孙芳的投资风格偏成长,但在她的方法论中并没有把个股局限在成长的分类中,重点把握中长期市场能够集中机会最多的主赛道,深度把握公司质地以及估值水平,自下而上聚焦于行业龙头。持股风格上,以大盘股为主,近几年换手率有明显下降的趋势。

三、新产品发售——上投摩根行业睿选

孙芳新发产品“上投摩根行业睿选”,将聚焦A股,港股两市标的,全面把握我国长期创新趋势下的市场机会。从宏观经济判断出发洞察经济周期变化,基于定量定性相结合的分析框架聚焦新兴制造、周期、服务业、消费四大板块下的优质赛道,构建均衡行业配置。选股方面聚焦于龙头企业,挖掘经济周期波动中强势行业龙头以及具有核心竞争优势的个股。同时,借助整体实力出众的权益投资团队,充分协同洞见,实现个股的超额回报。

孙芳作为拟任基金经理,其基于宏观思维,在经济前瞻判断,行业配置以及选股能力上均具备丰富的经验积累和实战能力,优秀素质与产品的投资目标相匹配,建议投资者关注。

对于后市的判断,孙芳认为未来市场的首要影响因素是流动性,但经济仍在潜在增速以下,宽信用政策依然在路上;同时,权益市场仍具备两大主要资金来源,即外资的流入,以及A股市场机构化趋势下,规模的继续增加。基于此,她认为2021年的市场相对乐观,但结构化行情仍将演绎,行情将逐步集中于少部分优质公司。

风险提示:新冠疫情控制情况、贸易摩擦升级、地缘政治等带来的股票市场大幅波动风险。

一、基金经理简介

十七年积淀,穿越牛熊

基金经理孙芳具有约十七年研究及投资经验,九年多的公募基金管理经验,历经市场不同风格的历练,在熊牛周期的转换中游刃有余,历史业绩优秀。曾7次荣获金牛奖、金基金奖、明星基金三大权威奖项。孙芳于2003年7月至2006年10月在华宝兴业基金管理有限公司任行业研究员;2006年12月加入上投摩根基金管理有限公司,先后担任行业专家、基金经理助理,主要负责投资研究方面的工作。2011年开始管理公募基金,现任上投摩根副总经理、投资副总监。

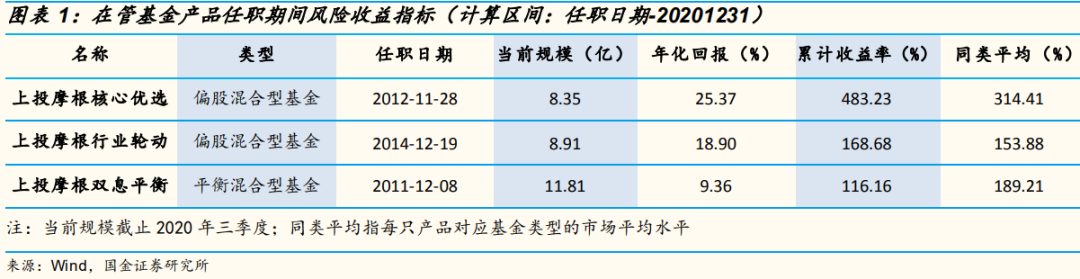

当前孙芳管理的基金共3只,分别为上投摩根核心优选、上投摩根行业轮动、上投摩根双息平衡,其中上投摩根核心优选和上投摩根行业轮动是在契约中没有特定投资范围限制的全市场投资产品,另外一个双息平衡的投资策略中主要投资于高股息、高债息品种。截止2020年3季度,三只产品规模共计29.06亿元。3只基金在孙芳任职期间长期回报出众。

为了更好的分析孙芳的投资特点,我们选取了当前运作基金中的“上投摩根核心优选”作为代表产品,从管理业绩、投资风格、操作特点等角度进行详细分析。

二、代表产品分析——上投摩根核心优选

1、产品基本情况

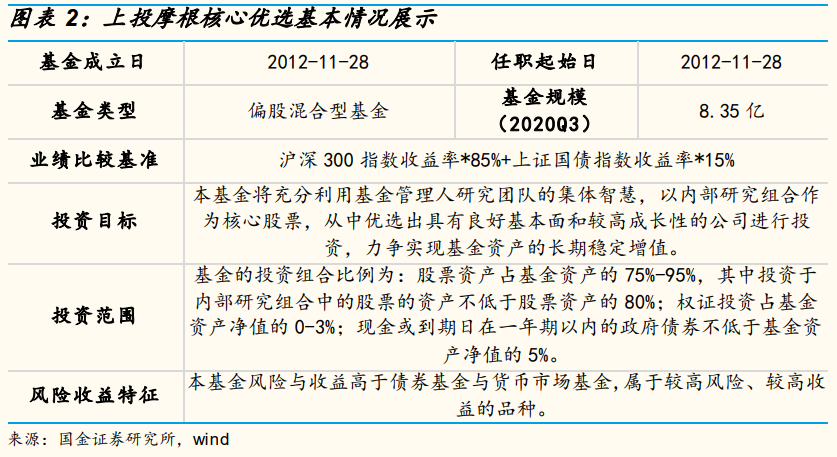

“上投摩根核心优选”成立于2012年2月,基金类型为偏股混合型基金,契约规定其投资于股票的比例范围为75%-95%。

2、长期回报出众,进攻能力突出

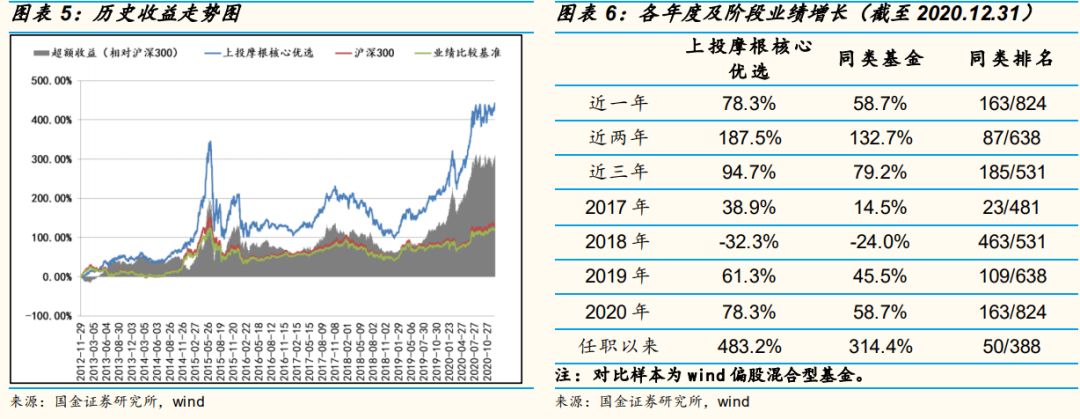

上投摩根核心优选成立于2012年底,完整经历了市场的牛熊转换,业绩回报始终超过沪深300以及其业绩比较基准,超额收益显著。产品成立以来累计收益率为483.2%,长期回报出众,在388只同类产品中排名50。

从近几年业绩表现来看,产品在2017年的结构化行情中,上投摩根核心优选收益率远超同类基金,在同业中排名前5%;2018年的下跌市中产品的跌幅在2019年快速被抚平,2019年全年产品收益率为61.3%,在同类产品中排名前17%,2020年全年累计收入78.3%,在同业中排名前20%。从近两年、近三年的区间收益来看,产品收益排名分别位于同类产品前15%和35%。

从情景分析来看,上投摩根核心优选的进攻能力更为突出,在2018年以来所区分的13个有代表性的市场环境中,上投摩根核心优选8次显著超过同类平均水平,3次基本与同业水平持平。具体来看,6次上涨行情中,其收益率均基本持平或超出同类平均水平,尤其在2020年2季度,经济复苏叠加流动性充裕上涨行情中,产品相对同类平均水平的超额收益显著为10.31%。在7次下跌行情中,产品5次与同业持平或优于同类平均水平,也体现出了产品较强的防御能力。

3、投资组合特征分析

孙芳在其多年的投资经验中形成了自己成熟的投资框架。首先进行自上而下的宏观判断,基于此对行业进行评估,同时自下而上精选个股。在资产配置中,权益仓位整体较高,但遇到极端的市场环境时,会在符合契约要求的前提下适当降低仓位,同时会通过行业的搭配来缓冲风险。在行业配置上,孙芳以高成长性的行业和稳定行业的配置为主,并搭配少量周期性较强的行业。行业涉猎的较为广泛,且相对均衡,不会拘泥于某一类资产,能较全面的把握市场机会。从其持仓数据来看,孙芳的投资风格偏成长,但在她的方法论中并没有把个股局限在成长的分类中,重点把握中长期市场能够集中机会最多的主赛道,深度把握公司质地以及估值水平,自下而上聚焦于行业龙头。持股风格上,以大盘股为主,近几年换手率有明显下降的趋势。

资产配置——仓位中枢高位,仓位调整和行业搭配应对风险

在资产配置中,上投摩根核心优选权益仓位整体较高。在极端的市场环境下,孙芳的应对方法除了在符合契约要求的前提下适当降低仓位还会通过行业的搭配来缓冲风险。

具体来看,2017年以来上投摩根核心优选的持仓始终高于偏股混合基金的平均水平。考虑到产品本身合同要求股票仓位范围为75%-95%,所以基金经理的仓位调整空间不大。2017年以来股票仓位多数在90%附近浮动,其中2019年一季度仓位升至94%,较好把握了市场的强劲反弹,二季度下调仓位至81.86%,产品收益及时落袋。

行业配置偏好及贡献——全市场视野,把握行业轮动

孙芳在其多年的投资经验中形成了自己成熟的投资框架。首先进行自上而下的宏观判断,基于此对行业进行评估和配置,并自下而上精选个股。

在实战中,孙芳是一位全面型选手,早期是金融地产行业出身,此后逐步拓展到了消费相关行业研究,如商贸零售、纺织服装,成为基金经理后也在不断提升自己扩大能力圈,加强了对TMT领域的研究。我们从她的配置中也可以看出,孙芳涉猎的行业较为广泛,且相对均衡,不会拘泥于某一类资产,较全面的把握市场机会。

具体从上投摩根核心优选成立以来的行业配置数据来看,孙芳所涉猎的行业较多,其中医药生物、电子、食品饮料、机械设备、电气设备等是近几年着重配置的领域,尤其医药生物2018年后一直占据着第一重仓行业的位置,截止2020年半年报,上投摩根核心优选的行业配置中,医药生物作为第一重仓行业占比25.33%,电子为第二重仓行业占比18.81%,机械设备为第三重仓行业占比8.85%。

孙芳对行业的把握准确且敏锐,从2020年重仓股行业收益贡献来看,2020年截止三季度,孙芳较好把握了医药生物、电气设备、食品饮料的行情,此外机械设备、建筑材料、农林牧渔、化工等行业也贡献了不错的收益。从时间线来看,一季度在新冠肺炎影响下全球资本市场剧震,市场风格分化明显,孙芳在多行业配置的基础上,在一季度加强了半导体、医药、农业、消费电子等行业的配置权重,取得了较好的正收益;二季度国内疫情逐步受到控制,孙芳认为权益市场风险最大、预期快速转变的阶段已经完成,在操作上孙芳延续了高仓位,保持了医药、电子的超配,同时增加了食品饮料和传媒行业的配置,降低了农业行业的配置,获取了较好的收益。三季度,基于对于市场“保持乐观”且分化局面有所收敛的判断,组合主要集中于消费和科技板块,以及受益于经济复苏的新老基建优质标的上,降低了医药、传媒、电子等行业的配置,提高了电气设备、机械和汽车等行业的配置比例。2020年截止三季度末,上投摩根核心优选取得了显著的超额收益。

行业集中度方面,孙芳表示不同行业具有不同的风险收益特征,在基金组合中会综合考虑配置的平衡性,单一行业最高配置占比不会超过25%。从公开数据来看,上投摩根核心优选在2017年的前三行业集中度达60%以上,较高的仓位保证了一定的进攻性,2018年年底下降至36%,在一定程度上利于产品风险的分散,2019年后前三行业集中度在50%附近波动,前五行业集中度约70%左右。

从板块配置情况来看,2017年年报以来消费、周期、成长板块相对均衡,占据核心地位,三者之和普遍达到80%以上,其中周期板块以电气设备、机械设备、化工等周期成长股为主,稳定、金融板块占比较少。

6、选股风格及贡献——聚焦高速成长赛道下的优质龙头

从公开数据来看,孙芳的投资风格偏成长,但在她的方法论中并没有把个股局限在成长的分类中,她认为成长与价值在个股的选择上并非对立,应该把成长的定义放在更广泛的理解上,中国的产业未来3-5年会延续高速发展的趋势,会把握中长期市场能够集中机会最多的主赛道。

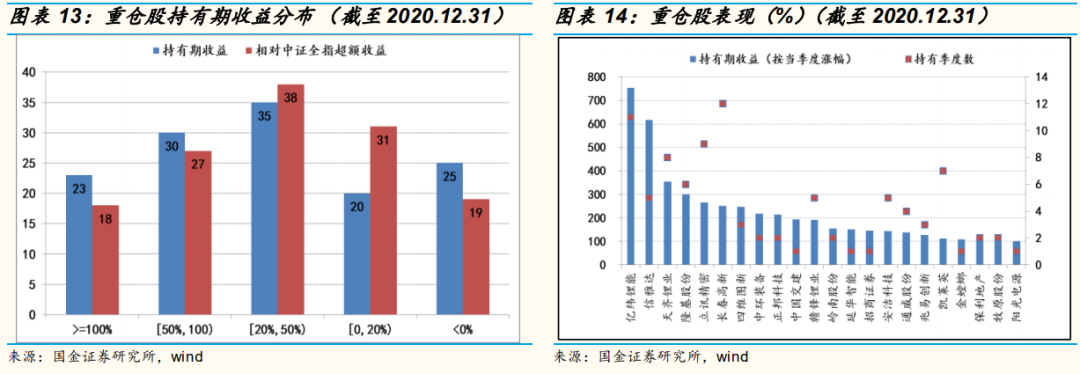

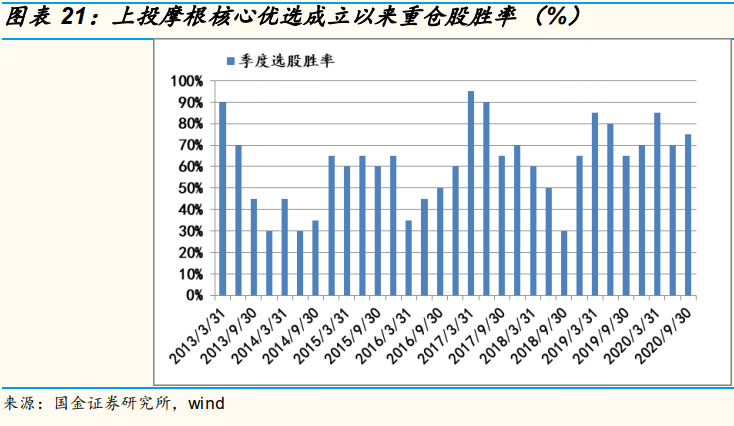

在个股的选择上,孙芳深度把握公司质地以及估值水平,自下而上聚焦于行业龙头。从上投摩根核心优选成立以来的重仓股数据可以看出孙芳优秀的选股能力。产品成立以来共持有过133只重仓股,从其收益分布来看,66%以上的股票持有期收益达到20%以上,40%的股票持有期收益在50%以上。从重仓股相对中证全指的超额收益来看,86%的重仓股超额收益为正,其中62%以上的超额收益率在20%以上。下图表展示了基金历史持仓在持有期收益超过一倍的22家公司,平均持有时间为1年,其中亿纬锂能持有11个季度,持有期收益率超过700%,信雅达持有5个季度,持有期收益超过600%,此外,天齐锂业、隆基股份、立讯精密、长春高新、四维图新等重仓股收益贡献显著。

我们统计了上投摩根核心优选重仓股持有时间在半年及以上的标的,基本上均是强势行业中具有核心竞争优势的优质龙头,以长春高新、亿纬锂能、立讯精密等优质成长股为主,同时也阶段搭配了贵州茅台、格力电器等价值股以及天齐锂业、华友钴业等周期股。

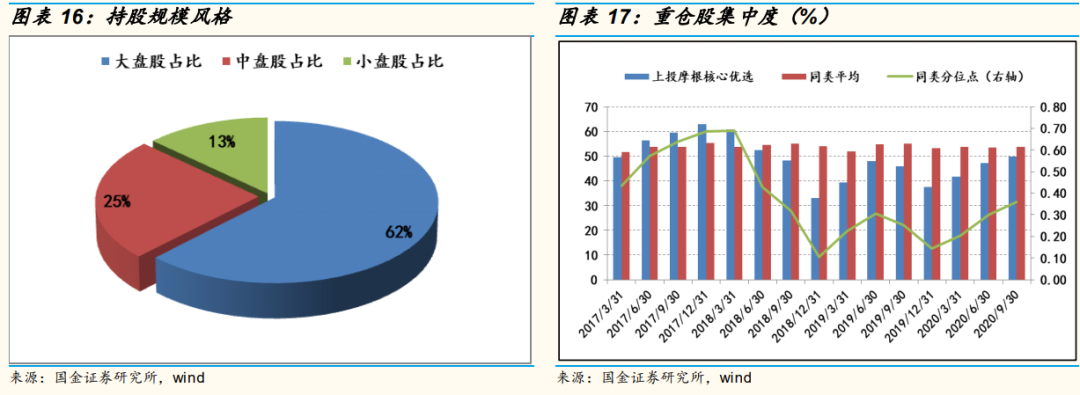

从持股风格来看,上投摩根核心优选的持股以大盘股为主,占比62%,中盘股和小盘股各占比25%和13% 。产品重仓股的集中度在2018年显著下降,2018年四季度下降至33%,此后重仓股集中度处于35%-50%区间范围波动,究其原因孙芳表示不同行业的配置也会影响重仓股集中度,比如成熟稳定的行业,会主要配置其龙头,对于行业格局还不稳定的领域会同时布局几个标的,分散风险,从而使得产品的集中度相对较低。

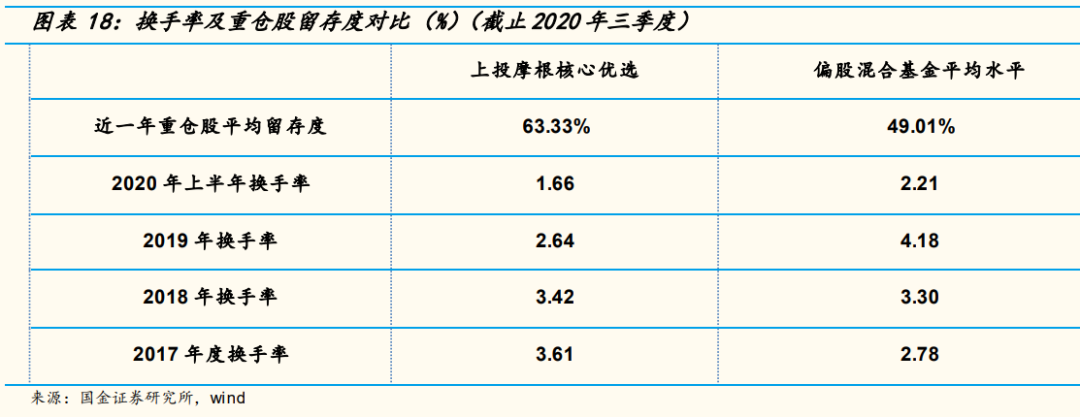

在操作特点上,产品近一年重仓股留存度为63.33%,高于偏股混合基金的平均水平。其换手率具有下降的趋势,2017年换手率约3.6倍,2019年逐步下降至2.64倍,2020年半年的换手率为1.66倍,均显著低于同类平均水平,显示出基金经理孙芳以相对中长期持股视角进行持股的特征。

三、新产品发售——上投摩根行业睿选

孙芳新发产品“上投摩根行业睿选”,将聚焦A股,港股两市标的,全面把握我国长期创新趋势下的市场机会。从宏观经济判断出发洞察经济周期变化,基于定量定性相结合的分析框架聚焦新兴制造、周期、服务业、消费四大板块下的优质赛道,构建均衡行业配置。选股方面聚焦于龙头企业,挖掘经济周期波动中强势行业龙头以及具有核心竞争优势的个股。同时,借助整体实力出众的权益投资团队,充分协同洞见,实现个股的超额回报。

孙芳作为拟任基金经理,其基于宏观思维,在经济前瞻判断,行业配置以及选股能力上均具备丰富的经验积累和实战能力,优秀素质与产品的投资目标相匹配,建议投资者关注。

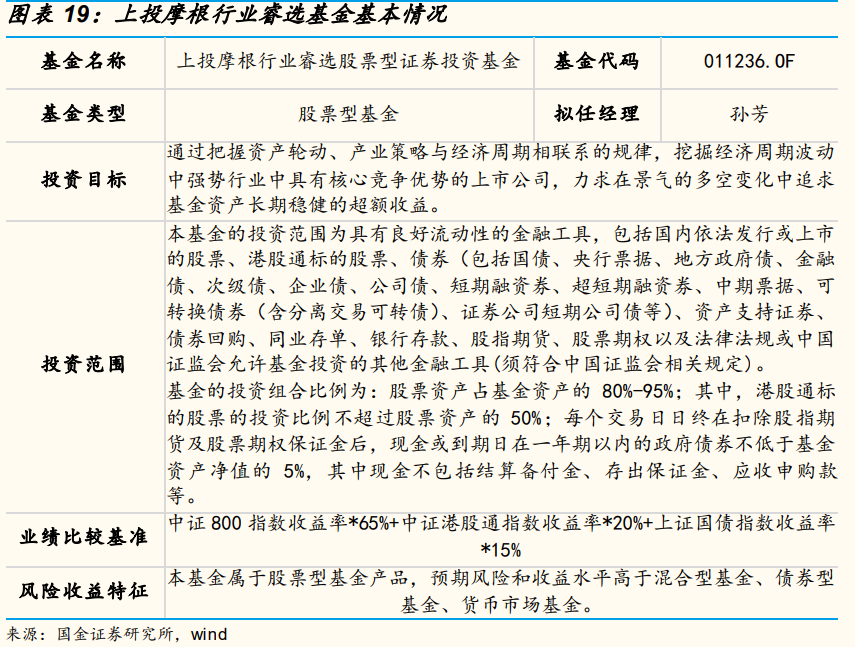

1、基金基本情况

新发基金上投摩根行业睿选是股票型基金,基金资产的80%-95%可投资于股票;其中,港股通标的股票投资比例不超过股票资产的50%。产品的投资目标为把握资产轮动、产业策略与经济周期相联系的规律,挖掘经济周期波动中强势行业中具有核心竞争优势的上市公司,力求在景气的多空变化中追求 基金资产长期稳健的超额收益。

费率方面,其认购/申购费率随着单笔认购/申购金额,认购费率和申购费率有所降低;同时,在赎回费方面,随着投资者持有期限的增加,其赎回费用有所降低,对于持有期限在2年以上的投资者免收赎回费。此外,管理费率及托管费率分别为1.50%及0.25%。

2、产品亮点

敏锐捕捉行业景气变化

上投摩根行业睿选将从宏观经济判断出发洞察经济周期变化,基于定量定性相结合的分析框架聚焦新兴制造、周期、服务业、消费四大板块下的优质赛道,构建均衡行业配置。其中五个定量指标分别是:估值、业绩增速、基本面、基金配置、量化指标以及两个定性指标为:主题/策略、观点/预期。基于以上四大板块和七类指标维度捕捉行业景气变化,进行行业配置。

孙芳作为拟任基金经理,其具有丰富投研积累,基于宏观思维,结合多个维度的经济、金融和中观层面的指标进行前瞻性判断。从前文的分析中也可看到,孙芳过往管理的产品行业涉猎较为广泛,且行业收益贡献显著,对行业的判断准确且敏锐,优秀素质与新产品的投资计划相辅相成,可适时把握行业轮动的战术性机会与新兴产业的中长期战略性机会。

选股聚焦龙头,兼顾业绩与估值

上投摩根行业睿选基金将聚焦于龙头企业,挖掘经济周期波动中强势行业龙头以及具有核心竞争优势的个股。在公司治理和管理层,商誉,盈利能力,现金流以及研发投入为关注重点定性分析盈利增长和竞争优势的持续性,结合成长性指标的筛选把握公司质地和发展前景;在多维估值指标和技术分析上考察标的的估值水平,从而对个股进行测量分类和股票评级。

孙芳作为拟任基金经理,如前文所述在其过往投资中,也展示了其出色的选股能力。她管理的上投摩根核心优选成立8年以来其重仓股相较于中证全指的平均胜率为60%,持有的重仓股收益贡献显著。如前文所讲,孙芳本身聚焦于优质赛道中龙头股,这一投资理念与新产品上投摩根行业睿选的产品设计相匹配。

A股+港股双轮驱动,把握稀缺性标的

港股在科技、医药、消费等板块拥有A股稀缺的优质标的。其质地良好且龙头属性更强,在全球范围内具备竞争力,股价弹性较高。同时,随着美国从政府层面不断收紧对中概股公司的管制,越来越多的中概股选择奔赴香港二次上市,港股市场的结构将不断得到优化,流动性和成长性也有望进一步提升。

与此同时,继2020年9月恒指成分股调整首次纳入两地上市和同股不同权公司之后,恒指纳入了更多科技类核心资产,而金融和地产行业权重占比下调,可预见在未来优质科技类中概股回归港股的浪潮之中,港股指数的新经济权重占比还将不断提升,或将吸引更多资金流入香港股市,从而形成良性循环。

从估值角度来看,港股亦具备一定优势。具体来看,截止2020年底恒生指数、恒生国企指数以及红筹指数的PE-TTM 处全球各主要股指尾部区间,与全球各主要股指相比,处于估值洼地。而溢价率指标方面,目前恒生沪港深通AH股溢价指数升至139 点附近,相较于A 股市场,港股价格优势突出。

上投摩根行业睿选将聚焦于A股和港股两市,可更全面把握我国长期创新趋势下的市场机会。

团队投研能力出众,体系完善

上投摩根权益投资团队整体实力出众,共17位行业专家,平均具有7年以上研究资历,功底深厚。在进行投研支持的同时系统监控组合风险。孙芳作为协助管理投研部门的副总经理,与投研团队具有良好的协作,可充分协同洞见,实现个股的超额回报。

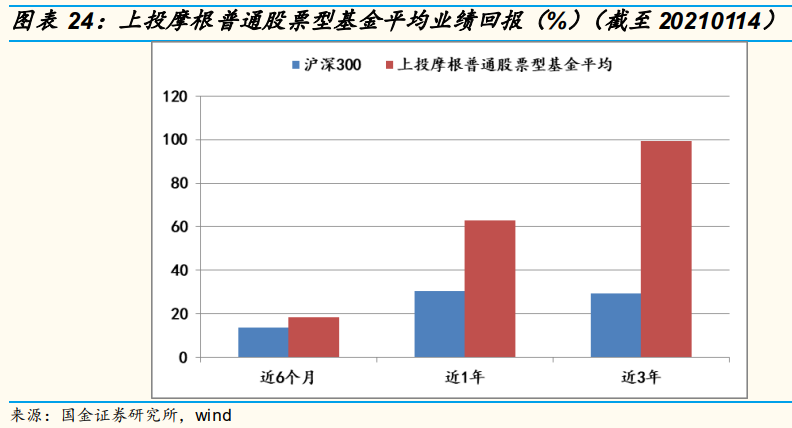

从上投摩根的基金产品来看,2018年以来整体规模不断攀升,产品收益回报优秀,投研实力可见一斑。具体来看,在管产品中混合型基金共37只,规模合计406亿元(截止2020年三季度),股票型基金16只,共计规模141.78亿元(截止2020年三季度)。截止2021年1月14日普通股票型基金近6个月,近1年,近3年,收益率分别为18.27%、62.95%、99.29%,远超沪深300指数。

3、后市展望

对于后市,基金经理孙芳认为未来市场的首要影响因素是流动性。2020年以来,流动性最宽松时点在4月,6月以后超额流动性开始收紧,但经济仍在潜在增速以下,宽信用政策依然在路上,经济回到正常水平前,宽信用基调不会变。与此同时,权益市场具备两大主要资金来源,即外资的流入,以及A股市场机构化趋势下,规模将继续增加。基于此,她认为2021年的市场相对乐观的,但结构化行情仍将继续演绎,行情将逐步集中于少部分优质公司。

在这样的背景下孙芳表示将基于公司基本面挑选优质股票,兼顾业绩与估值,且不断跟踪公司的发展,判断其是否符合预期。板块方面,未来看好智能驾驶、新能源汽车、光伏,消费中的新兴消费和品牌消费,以及军工等方向。

风险提示:新冠疫情控制情况、贸易摩擦升级、地缘政治等带来的股票市场大幅波动风险。

扫二维码 领开户福利!