【白酒投资日报】省长@茅台 股王茅台“十四五”能翻几番?|| 【新能源汽车投资日报】板块再次陷入调整 细分领域或仍存预期差

视频加载中,请稍候... play向前向后

play向前向后2020年伊始,突如其来的疫情对金融行业数字化服务能力的一次重要考验。倒逼险企加速变革,加快数字化转型步伐,各家保险公司都在纷纷推出线上业务。

此背景下,以超4成市场占有率远远甩开第二、三名的保险IT巨头中科软,于2020年第三季度实现归母净利润近1.5倍的大幅增长,远超市场预期。

在本次中国证监会投资者保护局指导,上海证券交易所、北京证监局主办,北京上市公司协会、全景网等多家机构,共同承办并推出的“诚实守信·做受尊敬的上市公司”活动中,全景云调研带投资者深入了解正踏上高速发展期的保险IT大龙头中科软。

“全景云调研”走进中科软

始于中科院愈20年占超4成市场

中科院软件所成员创业成立,中科软初期便一鸣惊人。

1996年5月,时任中科院软件所副所长孙玉芳,创建现中科软前身的北京中科软信息系统有限公司,并担任总经理一职。

随后,公司研发出国内第一个险种管理齐全的大型应用系统“保险业务综合管理信息系统”。此系统自1996年至1998年连续三年被中国软件行业协会推荐为优秀软件产品,作为公司核心产品一直迭代至今,是公司业务的核心支撑。

关于如何持续保持技术创新优势,董事长左春讲到:“公司不仅持续加大研发投入以保持技术创新,还注重与行业一线技术人员的持续交流,由软件所和公司合办的“中国软件技术大会”已连续举办十七届,通过软件技术大会的举办,不仅助力公司始终紧跟行业最新技术与先进开发理念,更提高了公司在行业内的技术影响力。”

图/全景云调研

图/全景云调研至今,公司第一大股东仍为中科院软件所,持股比例为23.5%,第二大股东则是海淀国资委旗下的海国投公司,持股比例15.0%。前十大股东中还有核心技术人员孙熙杰、邢立、谢中阳,持股比例分别1.5%、1.2%、1.0%。

图/wind资讯

图/wind资讯超1/3市占率据绝对领先的中科软,还与多家IT巨头保持深度合作。

目前,公司业务以行业应用软件开发为核心,包含应用软件、支撑软件、系统集成等应用层次,客户已涵盖保险、银行、证券、医疗、政务、教育、交通、农业、旅游、气象、邮政、航空、通信、新闻等多个行业。

“在保险信息化领域,公司拥有多项核心产品,公司自主研发的保险核心业务系统市场占有率居于领先地位,能够支持保险公司全险种、全流程、全组织、全核算的业务处理和管理”董事长左春对全景云调研讲述到。

图/全景云调研

图/全景云调研据IDC报告,公司在国内保险行业IT解决方案市场份额和IT服务商相关竞争力评估中连续多年均排名第一。2019年度,中国保险行业IT解决方案市场上,中科软继续蝉联中国保险行业IT 解决方案市场排名第一名,占据总体解决方案市场的40.29%,处于行业绝对领先地位,尤其在核心业务系统领域,超第二名软通动力、第三名新致软件市占率之和两倍还多。

数据来源:CCID报告

同时,公司作为保险IT行业龙头,也是阿里、华为、腾讯等互联网与云巨头厂商的核心合作伙伴,将云计算、人工智能、互联网+等新技术不断率先应用到保险行业市场。

公司不仅成功为相关客户将外围和销售系统、核心业务系统迁移到公有云,还积极推动大数据技术在保险信息化领域的应用,目前在多家保险公司客户系统中应用大数据技术方案。

以绝对优势站稳龙头位置的中科软,近年来业绩也录得持续增长。

聚焦主业实现利润高增2020Q3增速逼近1.5倍

业务结构不断优化,净利润增速持续高于营收增长。

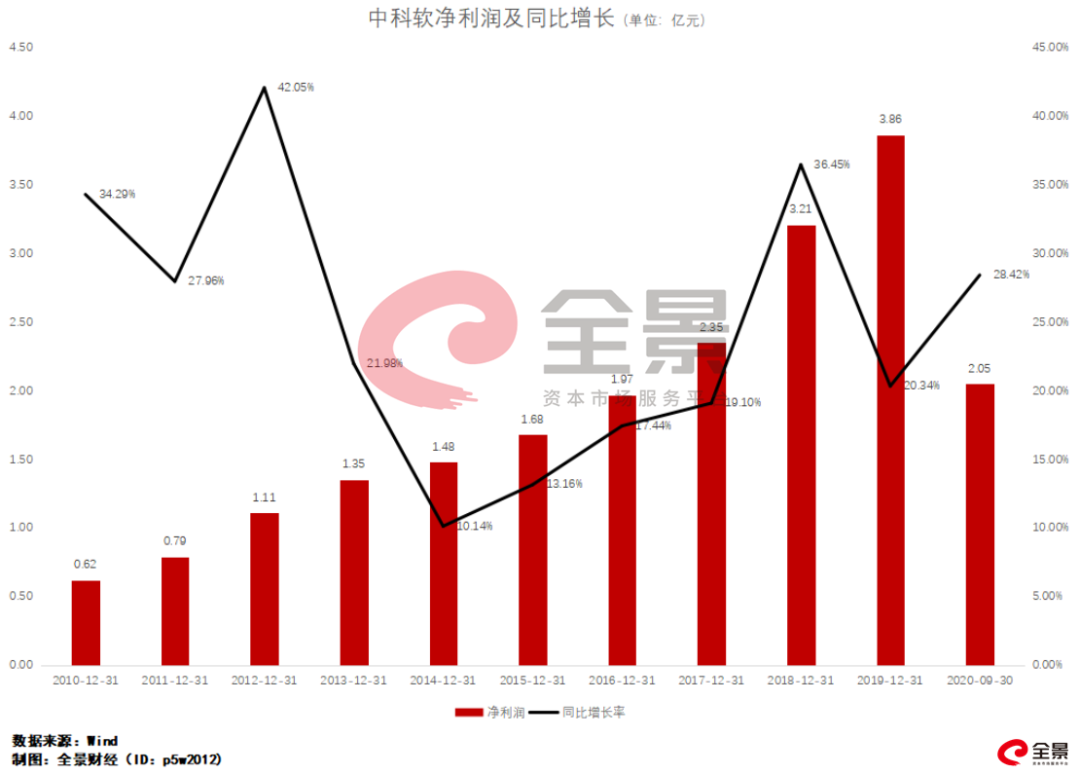

数据显示,中科软2016-2019年录得营收39.08亿元、43.08亿元、48.5亿元和54.99亿元规模,分别录得同比增长9.07%、10.22%、12.6%和13.38%。得益于公司有意识放缓低毛利率的集成业务的增长,聚焦保险IT主业,使得业务结构在不断改善。

“公司近年来持续进行业务结构优化工作,一方面控制毛利率较低、资金占用较高的集成业务规模,另一方面大力开拓毛利率较高的软件开发业务。近3年,公司软件及软件开发类收入占主营业务收入比例已由64%提高至74%,系统集成及其服务业务收入占比由36%降至26%。此外公司在业务规模扩张的同时,注重销售和管理效率的提升,报告期内管理费用、销售费用的控费情况也较好。”中科软财务总监张志华说到。

此背景下,公司2016-2019年净利润分别实现1.97亿元、2.35亿元、3.21亿元和3.86亿元,17.44%、19.1%、36.45%、20.34%的同比增速均高于同期的营收增幅。

2020年前三季度,中科软利润增速大幅回升超出市场预期。

前不久,中科软发布三季报,公司于2020Q1-Q3实现营收36.32亿,同比增长3%,毛利率提升4.36个百分点至28.47%,归母净利润同比大幅增长28%至2.05亿。其中Q3收入同比增长9%至12.58亿,归母净利润达到0.74亿,毛利率提升10.22个百分点至31.52%,同比增幅高达149%。

对此,财务总监张志华对全景云调研表示:“首先通过远程办公等方式,公司积极克服疫情带来的不利因素,实现了较为迅速的复产复工;同时公司客户粘性继续增强,而疫情还一定程度上促进了各行业数字化转型的深入;再加上公司业务结构优化持续进行,以及研发投入带来开发效率及服务质量的提升,使得公司整体毛利率得到提高,最终实现利润表现超出市场预期。”

此刻利润高速增长的中科软,未来市场空间依旧充足。

渗透率空间充足叠加险企竞争障碍中科软未来广阔

保险IT领域,目前处于高速增长态势中。

据了解,相比于银行业和证券业,保险业在信息基础设施建设和科技运用方面起步较晚,缺乏集中统一的账户、登记、托管、结算、反欺诈等信息基础设施服务平台,行业内以及与其他行业的互联互通建设缺位,重复建设现象严重。机构预测保险行业基础设施将是整个十四五期间保险行业的重要任务。

左春也谈到,随着中国保险市场规模的增长,保险深度、保险密度水平的进一步提高,保险行业客户对于 IT 信息化的需求及投入将持续增长。根据CCID预测,2020到2024年,我国保险解决方案市场年均复合增长率将达到22.6%,到 2024年市场规模将达到250.39亿元。

而这块大蛋糕,更多可能还是由中科软这样的第三方龙头吃下。

虽然险企有实力自建科技平台,但是很难突破与其他保险集团在保险主业有强竞争的这层关系,发展注定受限。如平安科技平安科技成立之初目标之一在于赋能保险行业并连接保险业与其他行业的IT建设,但少有其他大型保险集团愿意让平安科技参与自身IT系统建设。因此,中科软作为保险IT巨头,将承接保险信息化市场增长带来的需求。

同时,中科软“保险+”战略逐步成型,为公司长期发展护航。

左春表示,公司制定了“保险+”的发展战略,拓展与保险有关的医疗卫生、养老健康、政府管理、城市生活、农业生态等各领域业务机会,利用保险协同行业应用领域积累的业务经验和技术积累进一步提升保险信息化领域技术实力。

图/全景云调研

图/全景云调研而在众多非保险领域的布局,将能助力保险与其他行业之间 IT系统的建立,也让公司成为保险业与其他行业的“信息桥梁”,不断提升核心竞争力。

目前,公司已抓住了“金融云”市场的发展机遇,在保险领域率先成功实施了,多项将保险公司核心业务系统迁移到云端的项目,在IDC公布的2019年金融云解决方案市场份额占比排名第二。

此外,“一带一路”打开的新市场需求,还在抬升中科软发展天花板。

近年来,中科软学习和借鉴了CSC、SAP、GUIDEWIRE 等国外上市公司在开拓国际市场上的经验和案例,积极拓展大陆以外市场。

而随着“一带一路”的推进,“一带一路”沿线国家地区巨大的保险需求缺口推到了中科软面前,机构预测这部分潜在保费规模在 2030 年可达 340 亿美元。并且,“一带一路”沿线多数国家保险 IT 建设程度落后于中国,IT 建设需求十分迫切。此背景下,有着丰富定制软件和系统集成经验的中科软,有望深入沿线国家保险 IT 建设市场,持续收获海外订单。

左春对全景云调研明确表示:“公司将进一步加快国际化步伐,努力拓展国际市场并制定完善的国际化发展战略。”