【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

来源:财通证券资管

突如其来的新冠肺炎疫情对全球经济的冲击剧烈且深远。

根据国际货币基金组织(IMF)10月份的最新预测,2020年全球经济将萎缩4.4%,除了中国以外其它全球主要经济体均为负增长。

当前全球疫情仍然严峻,全球新增人数持续维持高位,且欧洲多个国家重新开始封锁,病毒发生变异,使得全球经济恢复缓慢,需要等待疫苗真正落地才有望加速复苏。拜登上台推升美国通胀预期,美元虽然长期仍将处于弱势区间,但短期可能阶段性企稳,工业品价格未来有望继续受益于美国经济复苏进一步上行。

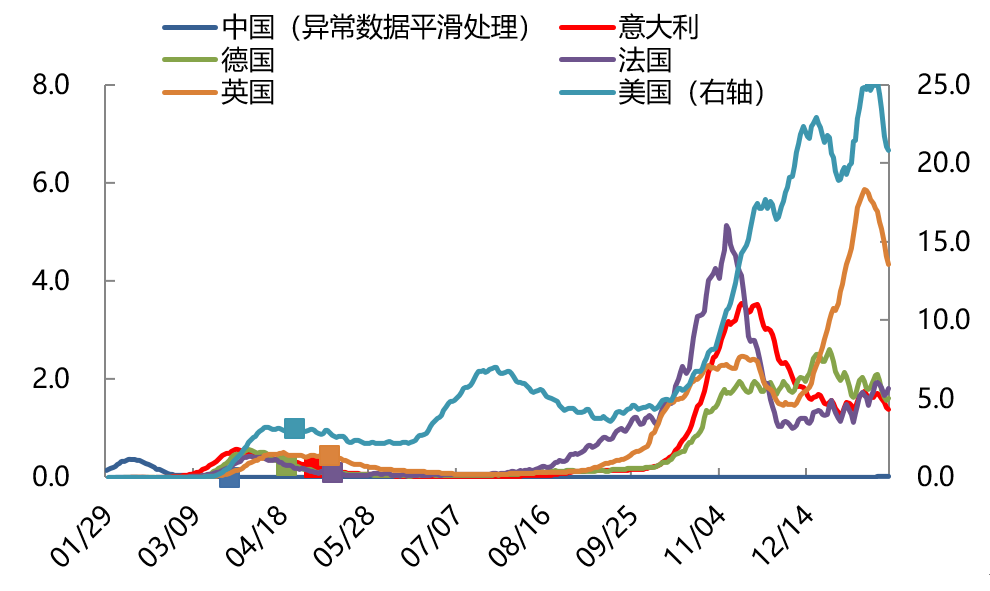

图1:各主要经济体每日新增确诊

(万,10dma)

数据来源:Wind,截至2021.1.20

数据来源:Wind,截至2021.1.20相比其它主要经济体,不论从疫情控制、刺激政策空间还是增长来看,国内情况都明显好于海外,也是2020年全球唯一实现经济正增长的主要经济体。

展望2021年,由于低基数效应,预计GDP季度同比将呈现前高后低,从一季度的约18.0%逐步回到四季度的5.8%左右,全年GDP同比增长10.0%左右。从经济结构来看,预计出口或不再扮演拉动经济的主角,作为2020年主要驱动力的投资亦趋于正常化,结构也更加均衡,基建和房地产投资趋缓而制造业投资恢复增长,在加快构建“双循环”、全面促进消费、科技自立自强的大背景下,消费、制造业投资有望成为2021年经济持续增长的主要驱动力。

图2:2021年GDP同比预测

数据来源:wind,GDP季度同比截至2020年12月

数据来源:wind,GDP季度同比截至2020年12月展望2021年的宏观政策:

货币政策方面,中央经济工作会议强调了要保持政策的保持连续性、稳定性、可持续性,保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定,2021年货币政策基调预计偏稳。

财政政策方面,由于突如其来的新冠疫情,2020年狭义与广义财政均显著积极扩张,目标赤字率 3.6 %以上、中央对地方转移支付规模大幅提高、专项债限额大幅扩容至3.75万亿元等均为近年来的历史最高水平,在此背景下,预计2021年财政政策总基调仍然保持积极,但扩张空间回归再均衡,政策主基调以“提质增效、更可持续”为主。

此外,值得关注的是,2021年十四五规划即将落地,国家政策层面涉及的数字化、自主化、扩大内需等相关领域预计会给经济带来新的增长点,如户籍改革、城镇化等社会性改革有望带动相对弱势群体的收入增长进而提升大众消费市场;降低石油对外依存度、加强环保等政策意图,预计将为光伏、电动汽车和相关供应链零部件等产业带来强劲的增长潜力。

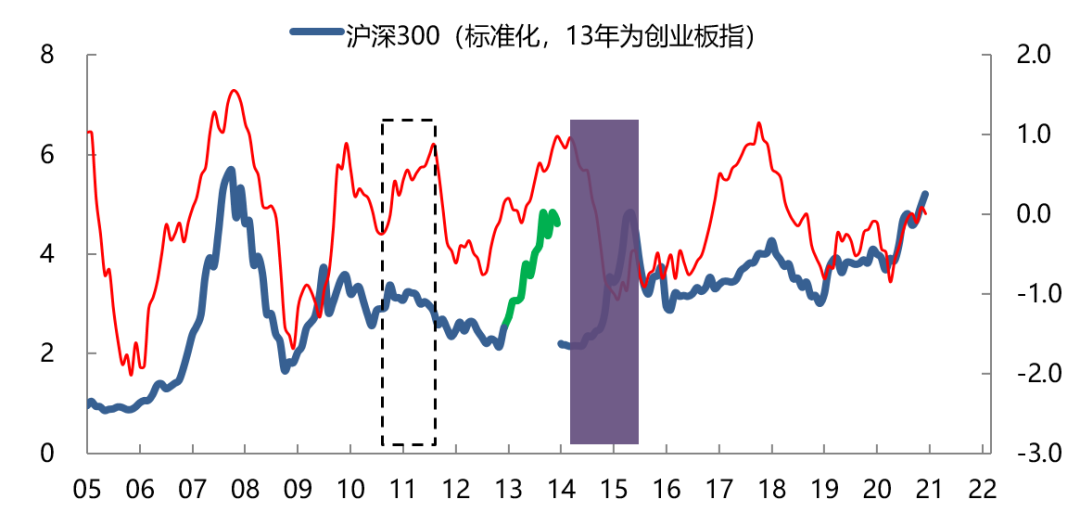

历史上股市与经济的关系,可以用如下图3来概述。蓝线为标准化后的沪深300收益率,但其中2013年用创业板指收益率代替。红线为十年期国债收益率同差,用来表征经济预期。

可以看到,从2006年开始,在绝大部分时间里,股票与经济走势呈正向关系,即经济预期(国债收益率边际变化)持续向好,股票市场都有(结构性)机会;经济预期持续下行,股票市场下跌。期间,只有两个时期出现例外:

一个是2014-2015年,由于2014年开始经济快速下行,就业市场出现明显恶化,货币政策强力放松,因此导致了股债双牛,即在经济快速下行期出现了股票市场大涨;

另一次是在2011年,由于一系列问题导致恶性通胀,当年加息3次、提高存款准备金率7次,导致了股债双熊。

也就是说,只要不是因为特定原因导致货币政策超常规的强力放松或者收紧,在正常经济周期下,股票和经济预期呈现同向走势。由于2021年仍然处于经济复苏周期,而且政策“不急转弯”,因此A股结构性机会仍然可以期待。

图3:股市与经济的关系

数据来源:wind,截至2020.12.31,指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

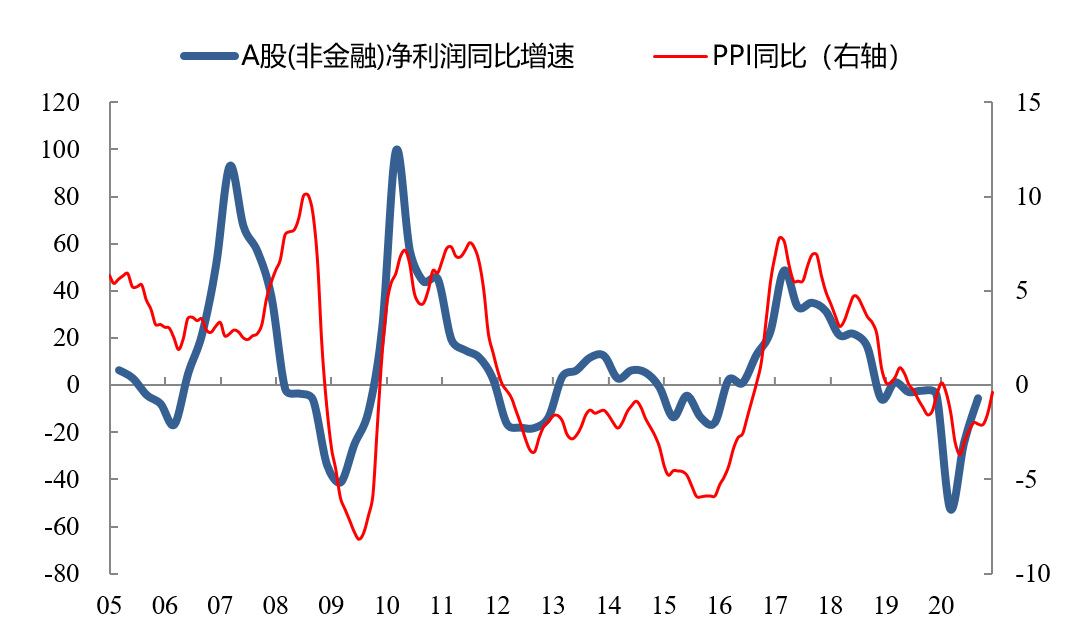

经济复苏意味着PPI回升,也意味着盈利改善,因此2021年上市公司企业影响有望持续改善。但是,2021年大概率是信用收缩的一年,历史上看,信用紧缩的年份估值一般都是收缩的,但由于中央经济工作会议定调政策“不急转弯”,全年社融增速可能仍然有12%-13%左右。因此,2021年估值一定程度的收缩会导致市场波动加大,对选股的要求更高,选择估值与盈利匹配的个股或许是2021年获得超额收益的关键。

图4:PPI回升意味着盈利改善

数据来源:wind,A股净利润同比增速数据截至2020年9月,PPI同比数据截至2020年12月

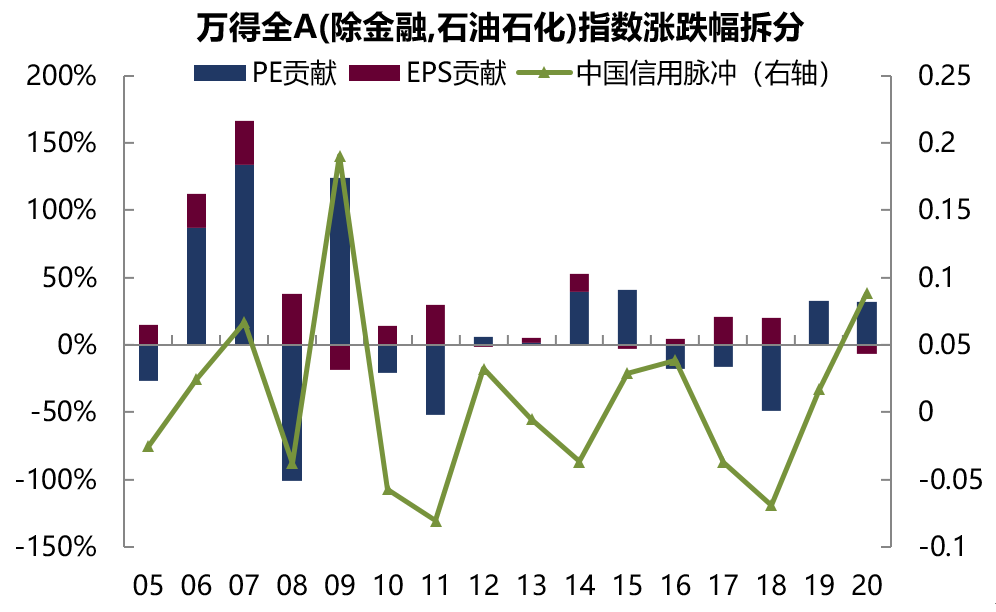

图5:信用紧缩的年份估值一般都是收缩的

数据来源:wind,截至2020.12.31,指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

风格上来看,一般市场风格取决于基本面(即复苏力度):

如果复苏力度强(例如2016、2017年),PPI大幅上行,则周期的盈利相对好,周期跑赢成长;

如果复苏力度弱(例如2013年),PPI负值区间震荡,则成长盈利相对好,成长跑赢周期。

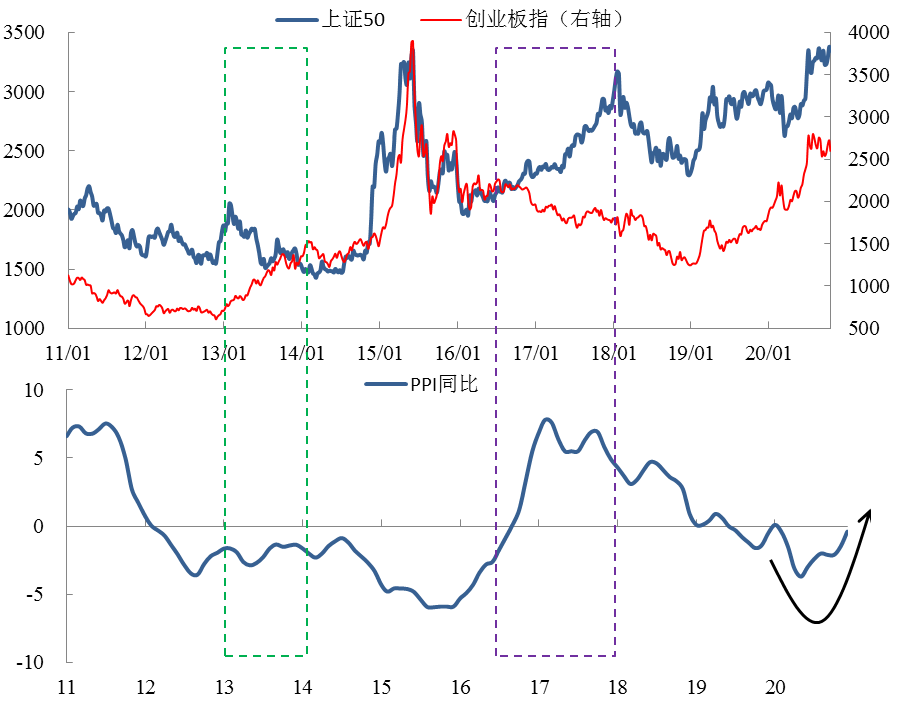

当前来看,随着国内经济复苏,PPI 12月已经回到-0.4%的水平,2021年大概率转正并持续上行,但未来上行强度可能介于2013年和2017年之间(政策力度明显强于2013,但没有2017年的全球共振复苏和国内供给侧改革),所以周期会有机会,但力度可能不及2017年,相对均衡的配置较为有利。

图6:本轮PPI复苏强度可能介于2013年和2017年之间,因此风格可能相对均衡

数据来源:wind,截至2020年12月底,指数过往表现不代表未来,中国证券市场成立时间较短,上述展示不能作为任何投资推荐。

综上,展望2021年A股市场,整体上我们认为结构性行情依然值得期待,风格相对均衡,但需要警惕信用紧缩带来的估值收缩,估值与盈利匹配或许是2021年获得超额收益的关键。

短期来看,看好出口产业链机会和制造业投资回暖带来的投资机会。

中期来看,依然看好泛消费和科技板块。消费仍然是投资最好的赛道之一,2021年中国零售总额大概率超过6万亿美元,有望超越美国成为全球最大的零售市场,也是未来拉动经济增长最主要的动力,尤其在“双循环”背景下,看好泛消费品行业中的蓝筹品种。科技方面,随着科创板和创业板注册制落地,科技公司数量大幅增长,积极寻找景气上升的细分领域、以及估值与成长匹配的个股是未来科技股投资的核心,看好景气度明显改善以及符合国家发展方向的“自主创新”领域,包括新能源汽车产业链、5G及下游应用、云计算、IT国产化等。另外,顺周期板块大多估值较低,一些领域的龙头公司质地优良且拥有一定内生增长,兼具价值和成长属性,随着经济环比持续改善,配置价值显著。