来源:中证指数

地方政府债是债券市场的重要品种,随着国内经济转型升级和地方经济协调发展,地债重要性将会进一步提升。作为反映地债市场发展、助力地方经济的重要工具,地债指数和指数化产品将会进一步受到市场的关注。

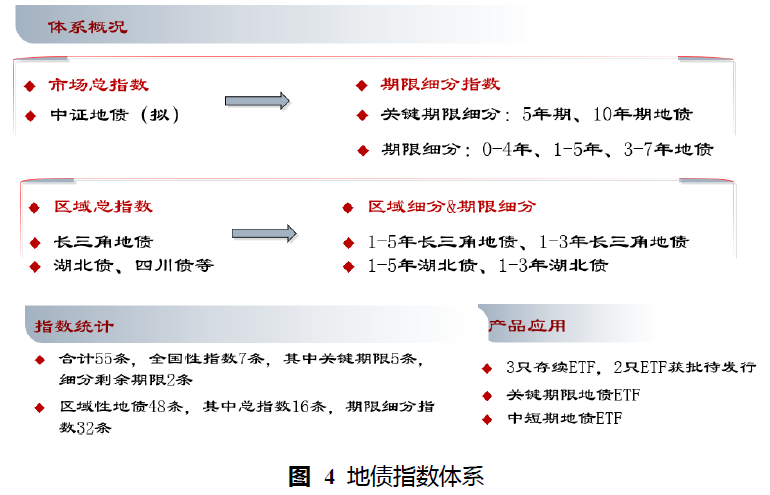

中证指数公司从市场基准、区域细分和期限细分维度积极构建中证地债指数体系,目前已发布地债指数55条,其中全国性指数7条,包括5条关键期限指数和2条细分剩余期限;区域性地债指数合计48条,覆盖全国多个省份和区域,在总指数基础上细分1-3年和1-5年指数,满足投资者对久期和收益的不同需求。

目前,地债指数应用涉及关键期限地债ETF和中短期地债ETF,市场上存续的地方政府债指数产品合计三只,均使用中证指数公司相关地债指数作为标的。

一

地债规模扩大,市场重要性日益凸显

地方政府债(以下简称地债)以省级政府作为发行人,是具有省级地方政府信用、由省级地方政府自发自还的政府债券,须在全国人大和国务院确定的年度限额内、经地方省级人大和政府批准发行,用于地方经济社会建设,以省级财政相关预算收入或政府投资收入保障还本付息,是规范的融资方式,对于促进地方财政经济建设,规范地方政府债务管理,防范地方政府债务风险有重大意义。

2009年以来,地债存量规模呈稳步增长态势。截至2020年初,我国已成为全球第二大债券市场:存量债券4万余只,规模98万亿。存量规模位居前三的品种为地债、国债和政金债,存续规模分别为21.11,16.65和15.71万亿元。新发规模位居前三的品种分别为存单、地债和国债,规模分别为17.96,4.36和4.16万亿元。地债已成为当前市场最重要的券种之一。

从地债结构来看,公开发行类地债规模占地债市场比重相对较高,规模为17.56万亿,占比约为83.22%,是地方政府债市场的主要构成。而在公开发行类地方政府债中,一般地债规模9.79万亿,规模占比约为55.75%,占有重要比重。公募品种能在交易所和银行间市场流通交易、可质押入库、可参与银行间市场回购交易、作为抵质押品通过质押再贷款从央行获得流动性等,具有重要优势。

2020年为十三五规划收官、全面实现小康社会的关键时点,地方面临经济发展压力,财政压力因而较往年提升,预期地债重要性在此背景下愈发突出。

二

地债在投资端具备的相对优势

(一)与信用债相比,地债在信用水平和税收方面具备优势

1.地债具有省级地方政府信用、由省级地方政府自发自还的政府债券,其中一般地债以省级政府财政预算保障债券现金流偿还,专项地债纳入政府性基金预算,资金投向具备收益水平的项目,债券现金流主要以政府性基金收入和项目收入进行偿付,两类公募地债的本金均可通过发行新债偿还。总体来看,地债的信用水平相较一般信用类品种更高;

2.税收方面,地债同样优于信用债品种,地债的利息收入均免缴增值税和所得税,而AAA信用债税后票息与地债差异有限,前者相对较高的信用风险敞口并没有得到更高的补偿。

(二)与利率债相比,地债在信用水平和税收方面具备优势

以5年期品种为例,公募地债YTM介于国债和国开债之间(2019年底,5年期地债YTM高于同期限国债22bp,低于同期限国开26bp);

三类利率债品种均免缴利息收入增值税,且国债、地债同时免缴利息收入所得税,而政金债则需按20%及以上的税率(个人投资者20%,企业25%)缴纳所得税。虽然同期5年期国开债YTM高于5年期地债,但剔除利息所得税后却低于地债YTM。同时,国债与地债享受相似的税收优惠,但地债的优势在于YTM高于同期限国债,相比之下地债持有至到期的配置价值就凸显出来了。

三

中证指数公司地债指数体系

为了反映地债市场,助力地方经济发展,中证指数公司从市场基准、区域细分和期限细分维度积极构建中证地债指数体系,目前已发布地债指数55条,其中全国性指数7条,关键期限5条,细分剩余期限2条;区域性地债指数48条,覆盖全国多个省份和区域,并在总指数基础上进一步细分为1-3年和1-5年指数,满足投资者对久期和收益属性的不同需求。

(一)指数编制方案

1.关键期限指数

关键期限指数的剩余期限区间能够覆盖主流关键期限。其中,10年期指数对应6.5-10.25年剩余期限区间内的相应债券,覆盖7年期与10年期新发券;5年期指数对应4-5.25年剩余期限区间,覆盖5年期新发券;3年期指数对应0.5-4年剩余期限区间,主要覆盖2年期、3年期新发券。

关键期限指数的主要特点如下:(1)新发券多,定价市场化水平高;(2)各关键期限组合市场表现差异明显,配置价值高。

2.分区域地债总指数/期限细分指数

中证分区域地方政府债指数系列覆盖长三角区域、江苏省、浙江省等省份和区域。其中,总指数合计16条,覆盖地债存量规模靠前的15个省份和长三角区域,另有1-3年期指数共16条,1-5年期指数共16条。指数采用市值加权计算,反映相应区域、相应期限地方政府债市场表现。

(二)指数信息

从历史来看,地债指数系列估值稳定,指数组合久期偏向中低水平,历史波动有限。具体指数信息请见下表。

四

地债指数产品应用

(一)地债指数化产品空间广阔

2019年债券指数化投资进一步发展,目前存量债券指数型产品共102只,合计净资产为3025.9亿元,占债券基金比重为8.3%,占指数基金比重26.6%,而2018年底可比数据分别为1055.2亿元,4.3%,16.2%。

从指数产品结构来看,政金债产品占绝对主导地位,合计数量62只,规模2423.4亿,占比约80.1%,目前,地债产品有3只,规模166.9亿,相对于地债市场规模而言,还有很大的发展空间。随着地债的重要性进一步提升,地债产品将面临重要的发展。

(二)基于中证地债指数的基金产品

目前,地债指数应用涉及关键期限地债ETF和中短期地债ETF,市场上存续的地方政府债指数产品合计三只,均使用中证指数公司关键期限地债指数作为标的。另外,还有两只地债ETF获批待发。

免责声明

本报告文集信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。本报告及其所含任何信息均不构成任何证券、金融产品或其他投资工具或任何交易策略的依据或建议。对任何因直接或间接使用本报告或其所含任何信息而造成的损失,我公司不承担任何法律责任。本报告文集版权归中证指数有限公司所有,未经书面许可任何机构和个人不得以任何形式翻版、复制、刊登。

发现更多精彩

2020 “鼠”你漂亮