原标题:“限流”来了!科技类ETF首次出现限额,易方达压缩新基金募集上限至15亿,降温或非偶然

在政策极为微妙的时刻,部分公募基金开始有意给科技类ETF的发行降温。

易方达3月4日公告,下周准备发行的易方达中证科技50ETF的募集限额为15亿元,这是近年来首只在发行端进行规模控制的ETF,此公告距离科技类ETF申报的政策传闻仅一天。易方达属于头部基金公司,拥有强大的发行渠道和用户目标群,15亿的限额而非50亿的限额,意味这是一次真正意义的主动压缩,因为在2019年7月的行情中,一家知名度不高的基金公司,就使得旗下科技类ETF首募规模超过10亿。

限额往往出现在主动选股型基金上,此类基金规模越大,基金经理操作难度越大,业绩也就越差,但ETF属于被动投资的指数产品,具有典型的规模效应,规模越大,ETF跟踪指数的能力越强。因此,易方达基金的这则限额公告,令市场猜测可能与前一日传出的市场消息有关。

根据公募基金持仓和净值变动,目前公募的资金结构大幅偏向于科技股,持仓同质化严重,科技股也出现了某些过热的迹象,一些市场人士认为,若不加以控制规模,市场风险恐过于集中。

暴热行情,科技类ETF主动“瘦身”

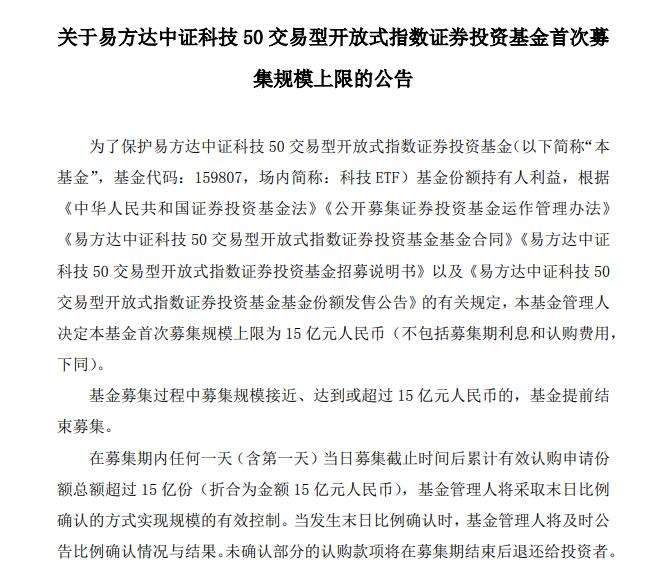

易方达基金3月4日公告发布关于旗下中证科技50ETF募集规模上限的公告,公告中称,为了保护基份额持有利益,基管理人决定募集规模上限为15亿元。募集过程中募集规模接近、达到或超过15亿元的,基金提前结束募集。在募集期内累计有效认购申请份额总额超过15亿份(折合15亿元),将采取末例确认的式实现规模的有效控制。

这是近年来首只在发行端进行规模控制的ETF,易方达中证科技50ETF计划在3月9日发行。易方达属于头部基金公司,拥有强大的发行渠道和用户目标群,15亿的限额意味这是一次真正意义的主动压缩,因为在2019年7月的行情中,一家知名度不高的基金公司,就使得旗下科技类ETF首募规模超过10亿。

随着科技股行情的爆发,科技类ETF逐步成为许多股民关注的对象,这反映出A股市场的资金机构发生了变化。3月3日,一位有着十五年股票投资经验的投资者向券商中国记者直言,已经决定申购ETF基金,而且必须是带有科技类性质的ETF。“科技股选股有点难,我希望通过科技类ETF获得市场的平均收益”这位投资者向券商中国记者表示。

ETF基金一直是公募基金抢占市场制高点的重要利器,以求通过推出各种行业的ETF基金,快速实现基金公司规模的崛起。自去年开始,由于科技股行情开始在A股市场一枝独秀,国内各头部基金公司纷纷推出主打科技主题的ETF基金,随着2020年初以来的科技股行情继续引领A股市场,许多有意投资科技股的基民,也就将基金申购的对象转向了科技类ETF基金上。

“背离”规模效应,“主动压缩”或因政策暗示?

值得一提的是,主动选股型基金控制规模,限额销售是因为基金规模越大,基金经理投资难度越大,基金业绩也就越容易下滑,但与限额发行的主动选股型股票基金不同,ETF基金是被动投资的指数化产品,厌小喜大,具有典型的规模效应。

业内人士指出,规模越大,ETF跟踪指数的能力越强,在市场上吸引的投资者也就越多,流动性也就越好,会形成一个正向循环。此外,ETF的规模效应提升会使得边际成本递减,很多基金公司会通过削减费率的方式将这部分利益回馈给投资者,从美国市场ETF的费率表现可以看出,资产规模越大的ETF,费率就越低。

显而易见的是,易方达基金控制ETF基金的首募规模,与ETF基金的规模效应似乎有点矛盾。那么,在当前A股市场中,易方达基金控制科技类ETF规模的主要原因是什么?

市场人士猜测,这可能与近期的政策有诸多的微妙关联。

券商中国记者获悉,虽然监管部门并未暂缓科技类ETF的受理申报,但由于前期科技类产品发行较为集中、节奏较快,监管部门正以更为严格的态度对待基金公司的产品申报,希望发行回归常态化。

“监管部门要求提供补充材料,比如包括基金营销思路,如何保护投资者利益等”深圳一家基金公司人士向券商中国记者称,监管部门未明确说明什么,但是通过这种补充材料等方式,科技类基金的资金募集、入市的速度就放慢。

3月3日市场刚刚传出关于科技类基金政策微调的信息,3月4日易方达就发布中证科技50ETF限额的规模,这或许不是一种巧合。

根据券商中国的报道,北方一家公募基金人士坦言,近期科技类ETF的审批速度比预期的要慢许多。这位人士称,科技类基金产品的同质化太强,规模弄得也有点大,今年以来科技类基金密集申报发行,可能导致风险过于集中,如果科技类ETF的审批速度变慢,通过这种调控的方式,可以有效的降低市场风险。

资金结构集中,科技股或存在泡沫风险

科技股以及与之相关的科技类etf,似乎都有点过热的迹象。

WIND数据显示,截止3月5日,全市场基金业绩排名前十强几乎清一色为科技主题型,年初至今前十强的基金业绩最高超过42%,十强基金表现最逊色的业绩,年初至今也达到30%。

科技类主题基金之所以能够在极短时间内,积累如此高的收益率,乃是A股市场的资金结构存在集中投资的特点。

以万家行业优选基金为例,该基金虽然无科技二字,但截至去年十二月末的重仓股名单显示,十大股票中有八只股票指向了科技股,超过40%的资金结构均与科技股挂钩。在资金机构严重倾向科技股的情况下,科技股的暴涨行情为该基金带来了优势,该基金今年以来的收益率已达39%。

不仅公募基金公司的产品部门在申报产品上同质化高,公募基金的投资部门在选股上,也存在较高的同质化,反映在持仓结构上,显示出头部科技股具有明显的公募产品抱团效应,也就是说,基金经理买的科技股都差不多。

从重仓股来看,一些头部科技股具有明显的扎堆效应,例如兆易创新,2019年8月至今,短短半年多的时间已收获了约250%的涨幅,动态市盈率高达189倍,但TOP 10基金中依然有5只基金将其作为了第一大重仓股。

显而易见的是,在公募基金的资金结构、A股市场的资金结构,持续偏向科技股的背景下,从来导致全市场持仓类型高度同质化的这一因素下,科技类ETF基金由于其产品特点具有较强的规模效应,若不加以限额发行,在市场已经出现泡沫化的背景下,规模庞大的科技类ETF基金在下周募集,并进入A股市场,或给A股市场带来错误的指导效应,尤其是科技类ETF在科技股龙头已经连涨15个月的背景下,以大规模募集的方式进入市场,或存某些风险。

不过,机构投资者目前正对科技股存在激烈的分歧。

深圳一家大型基金公司副总裁接受券商中国记者电话采访时称,科技股大概率已经接近高位,已经开始出现泡沫化。这位基金公司人士称,目前科技股的吸引力较去年已经大幅下降,从当前的热度来看,科技股能否继续维持前期行情存在一定的难度,泡沫之后的分化是科技股的必然。

安信证券指出,就当前而言,对科技成长板块仓位的客观认知很重要,相对较高是事实,但目前预计大概率还没有达到极致情况。从2019Q4来看,主动型基金重仓股配置中科技成长行业(电子、通信、计算机、传媒、国防军工)总仓位提升到22.41%,近三年新高,不难看出,科技成长板块仓位相对较高是事实,但远没有达到极致情况。