01

智能微投是怎样的产品

智能微投

本质是一种家用投影产品,是传统商用投影的升级,适合家用化——小型化、低成本、智能化、视觉效果提升。

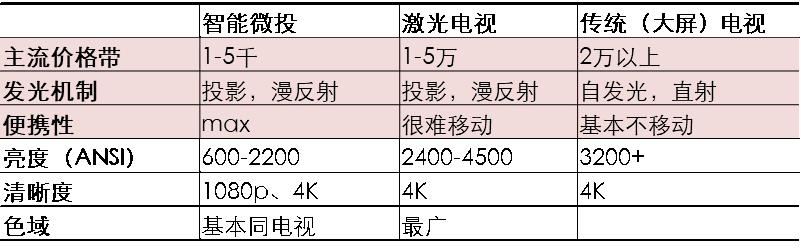

产品由三个模块组成,光源、光投射(镜头)、光调制(显示芯片),一般按照光机内技术单元的组合,有长焦LED光源投影(主流微投产品),和短焦激光光源投影(激光电视)这两种主要产品形态,其中我们探讨的智能微投更多指的是前者,也即LED光源的成熟投影产品。

图:智能微投的产品结构

智能微投作为家用影音娱乐设备的一种升级,具备刚性有优势的使用场景

从体验而言,投影类产品相对电视的刚性优势:1)更具性价比的大屏(至少80-85寸以上);2)体积小,可移动;3)不伤眼。目前相较于电视的刚性劣势则主要是亮度(以及与之对应的视觉上的“画质”)。

由此,智能微投具备相对难以被电视替代的场景主要是:1)低成本大屏;2)便携,易移动。

图:按照需求和产品市场完善程度划分的家电产品

目前家用影音娱乐设备的消费趋势

传统电视占比下降,其余场景除手机、电脑有公务需求无法替代外,智能、便携的娱乐场景(pad和部分手机、电脑场景)是可以用一块体验不错的大屏来替代的(投影的广义空间),而这块大屏在过去的非常长一段时间内,没有太大的变化(彩电),体验上是存在升级动能的。

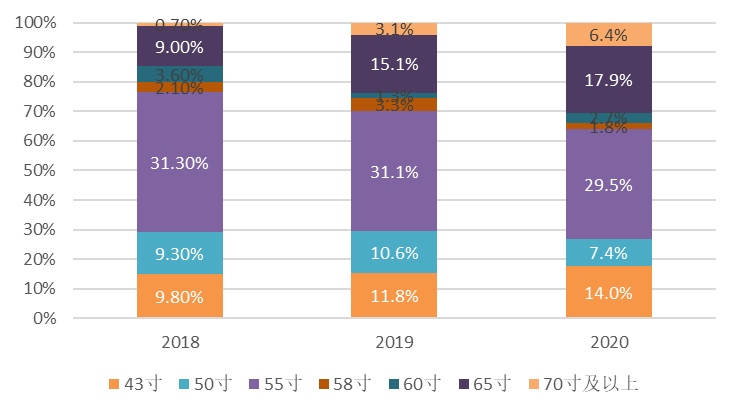

狭义电视消费范畴内,大尺寸占比提升(65寸以上),绝对小尺寸(43寸以下)占比也在提升,对于大尺寸而言,智能微投产品具有绝对的性价比优势,而绝对小尺寸预计更多对应非客厅场景(如卧室、书房、租房),有便携性需求,也有投影的渗透空间。

图:电视尺寸结构变化(数据源:奥维云网)

远期空间大,龙头企业可以角逐全球市场

国内市场假设保持现在最成熟的产品代际不变(LED光源、长焦产品),那么智能微投类产品主要适用于对亮度要求不高,对便携性要求较高、或者价格敏感的大屏需求群体,我们假设的渗透率在25%左右,则国内远期的年出货量在1300万台以上,距当前行业(消费级)仍有4倍空间。

海外市场是一片完全的蓝海,当前产品结构比较低端,但是具备对于好产品的需求。中国产品目前在世界范围内领先,主要发力点在品牌认知、消费者教育和渠道布局上,有望打开更大的空间。海外市场每年电视机出货台数在2亿台左右,即便仅考虑不高的渗透率,也是一块很大的增量市场来源。

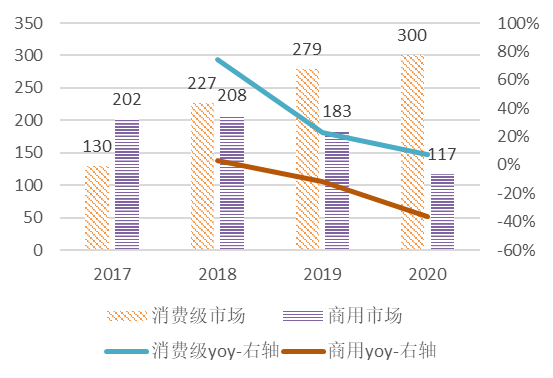

图:中国投影市场(消费级、商用)年出货台数(单位:万台)数据来源:IDC

02

技术成长曲线和企业竞争力分析

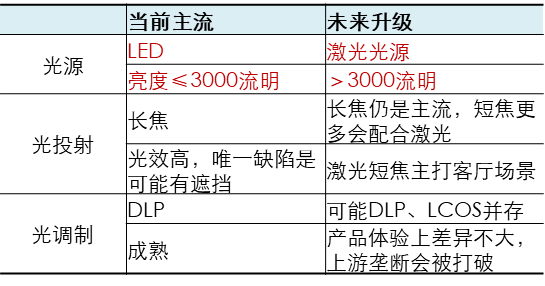

目前LED光源投影技术成熟,未来激光光源可能会打开下一个产品升级的技术代际

微投产品力未来最重要的提升:亮度(同时也会提升“目测的”清晰度),激光是一个很好的提升方案,且光源的变化不牵涉到更复杂的光调制等设计部分,做出产品的难度不大。同时,消费端的另一重要催化则是价格。

从激光光源产品目前的情况来看,最大可见的提升就是亮度,但是短期的瓶颈是价格偏高。那么预计未来最重要的抓手会是成本的摊薄和降低,主要路径是规模效应的发挥、核心零部件的降价。

图:微投产品未来升级路线

智能微投产业链:上游核心器件依然在日、美厂商手中,下游品牌商最大的优势在光机自研能力和供应链实力

产业链上游器件外供,无法内化的外供部分成本占比50%不到:外供,镜头和光处理芯片集中度较高,其中光处理芯片TI基本独家垄断,这两部分各品牌基本差异不大。

下游品牌方最大的差异在于是否能够自己设计光机,光机作为投影仪核心的组件,同时影响了产品力和产品成本,所以有光机自研能力的厂商可以和对手拉开产品性能和成本的双重差距。从光机自研能力来说,是一种镜头、芯片、光源三者的搭配设计能力,有比较多“软”的部分,需要时间和技术积累,目前能掌握这种能力并实现完全应用的品牌商较少。

由此,整体智能微投行业的格局是比较良性的。随着家用投影市场的快速崛起,传统商用投影龙头由于技术路径差异,出现了不同程度的落后,也为后发的微投产商留出了足够的空间。

(作者:王昕妍女士,现任永赢基金权益投资部高级研究员)