2021年一开年,公募基金发行就如火如荼。

寻找优秀中生代

仅半个月的时间内,今年新成立的基金发行总规模已经达到2365亿元,超过以往各年1月份的发行规模。

而本周一再传来消息,某基金一天大卖2370亿,这一数据刷新国内公募历史记录。

在赚钱效应影响下,规模超100亿的爆款基金不断出现,一日卖完的情况屡屡发生。

但在市场火爆的时候要注意,基金一向有“好发不好做,好做不好发”的特点。对于选择基金来说,难度是很大的。

一般说来,业绩和规模是天敌,很多基金投资者问我,现在管理规模超千亿的基金经理都有了,不少基金还限购,还有哪些既不限购、又业绩比较好的基金经理,可以选择呢?

如何找到这样的基金经理,我这里有几个初步标准:

1、注重长跑能力,这要求基金经理有长期投研经验,最好有五年以上证券投研经验,五年以上基金管理业绩,起码经历过一次牛熊轮回。

2、尽量选择在该基金公司工作5年以上的,更有稳定性,跳槽概率低。

3、有成熟投资观和方法论,重视企业的内在价值。

4、业绩排名在前1/3,任职年化收益率在15%以上。

5、在管产品不超过5只,产品不限购。

这样的标准,看起来很复杂,但每个都有它的道理,综合起来,就是去选择有行业沉淀、实力强、潜力大,偏重长期回报的中生代基金经理。

而今天介绍的就是其中一位佼佼者——来自鹏华基金的袁航,个人认为,袁航具备较强的投资能力,可以支撑更大的管理规模。

六年年化超23%,均衡的价值投资者

数据来源:Wind,截至2020.1.21

袁航,经济学硕士。2009年6月加盟鹏华基金管理有限公司,曾担任研究部研究员、投资经理助理,现任鹏华基金权益投资一部副总经理、基金经理。

袁航现在管理包括鹏华先进制造在内的三只基金,他的投资特点很鲜明,呈现出以下几个特点:

第一、基金管理经验丰富、在管产品业绩排名居前,超额收益明显。

数据来源:Wind,截至2021.1.21

袁航是鹏华基金一手培养的明星基金经理,他12年专注基本面深度研究,拥有超6年的基金管理经验。

袁航目前在任基金3只,分别为鹏华先进制造、鹏华策略优选和鹏华优质企业,最新管理规模合计为21.17亿。

数据来源:Wind,截至2021.1.21

鹏华先进制造是袁航的代表作,2014年任职以来业绩大幅跑赢市场,任职净值增长253.40%,超额收益171.09%,任职年化净值增长22.50%。

至今为止,袁航管理的基金,全部实现正收益,成立一年以上的基金,年化净值增长都在16%以上。

而他在2020年6月首发的鹏华优质企业,任职净值增长也达到51.78%,体现了较好的市场挖掘能力。

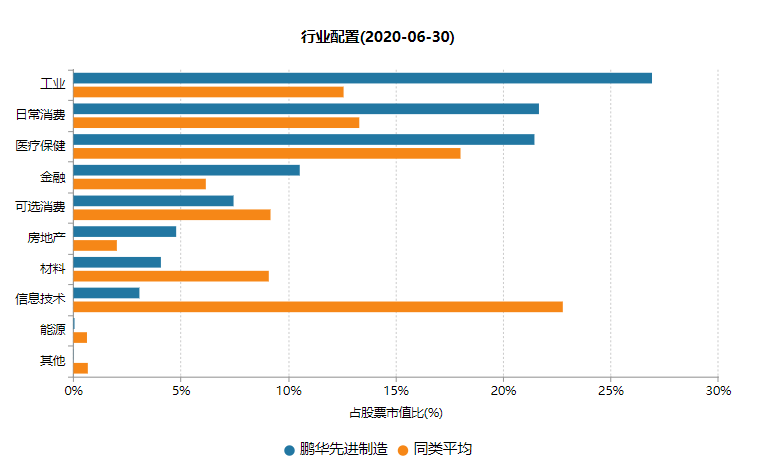

第二、重点覆盖三大能力圈:大消费、大金融、先进制造。

数据来源:Wind,鹏华先进制造四季报

从持股看,以袁航的代表作鹏华先进制造为例,前10大重仓股,大都是各行业的头部公司,具有行业竞争力强、市值大、ROE高等特点。

数据来源:Wind,鹏华先进制造的半年报

袁航重点覆盖三大能力圈:大消费、大金融、先进制造,从鹏华先进制造的行业配置看,该基金的持仓包括工业、日常消费、医疗保健、金融、房地产等11个行业。

袁航担任研究员期间,重点覆盖机械、水泥、钢铁,作为基金经理投资期间,又重点覆盖食品饮料、医疗器械以及新能源汽车,深耕消费品、制造业领域,以及大金融(银行、保险、地产)。

在投资上,袁航认为,需要花时间去做深度研究,重点夯实三大能力圈。

袁航在投资方法上,做基本面深度研究,挖掘投资价值。

鹏华先进制造6年多的表现看,长期业绩稳健,做真正的价值投资:持仓稳定、重仓股拿得住、拿得稳专注。

比如某工程龙头公司,袁航从2017年拿到现在,体现了长期投资、价值投资的定力。

第三、均衡配置、弱择时、追求长期收益

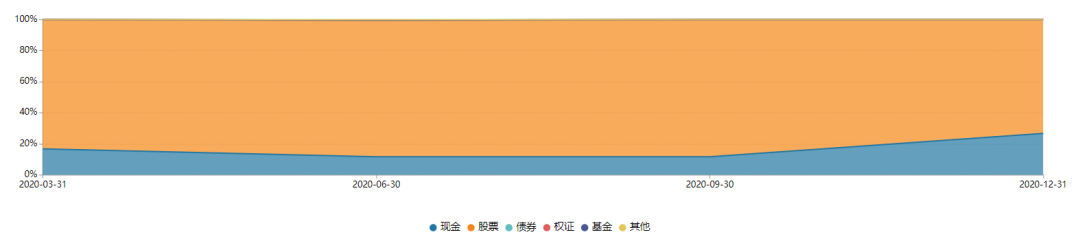

数据来源:Wind,鹏华先进制造,截至2020.12.31

从仓位配置看,鹏华先进制造,仓位大多在70%-88%附近,仓位变化不大。

作为长期价值投资者,袁航把主要的精力放在对行业和公司基本面研究上。

数据来源:Wind,鹏华先进制造,截至2020.12.31

袁航的持仓集中度适中,前10大重仓股达到57.49%,略超同类平均。

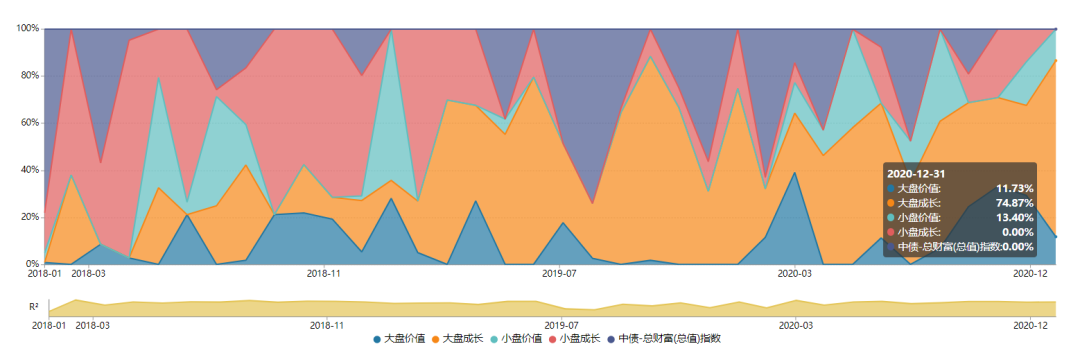

数据来源:Wind,鹏华先进制造,截至2020.12.31

从组合风格来看,鹏华先进制造偏向于大盘成长和小盘价值,是价值成长风格。

袁航是鲜明的均衡风格,最看好的行业,单一持仓不超过1/3。这是他行业配置的思路:不在赛道上押宝,组合体现均衡稳健特征,分散行业风险。

均衡的风格,目的是追求净值的长期平稳增长,穿越较长时间周期。

这说明袁航是一位立足长远,重视长期表现的基金经理。

重点投向三个领域

总的来看,袁航是一位典型的价值投资基金经理,偏重于从基本面投资的角度 ,去把握公司个股的价值。

有一些投资者在问,袁航将在1月27日首发一只新基金——鹏华品质优选混合型证券投资基金(代码:011333),这只基金怎么样?

我个人认为,袁航不是那种单一赛道、追求短期收益的基金经理,他的组合特点是均衡,价值投资,追求长期稳定收益,是较为适合当下市场特点的基金经理。

为了方便大家更直接了解袁航的投资风格、体系、未来投资策略,以及新基金鹏华品质优选的特点,下面把袁航近期对外的一些访谈,以对话的方式整理出来一些关键点。

Q1:能否介绍一下您的投资理念?

袁航:我自己完全是偏价值型,我自己认为是比较高胜率的投资体系,它是由很多具体的方法细节所构成的,它的实现需要一点的时间。

价值投资有几个要求:

第一、对公司要有比较详尽深入的了解,了解到它的方方面面。

第二、价值投资是比较要求公司具备区别于行业企业的竞争力,就是价值投资是要买好公司的价值投资,很难在很边缘化的品种上面去赚到钱,更多是在一些优质的赛道上面赚到钱。

第三、价值投资是看估值的,市场上面可能有一些投资的机会,但是像黄金一样,如果说拿钻石的价格去买黄金,是不能取得很好的收益的。

有些基金经理他只要喜欢就会去买,但是我这边即使是很喜欢,但如果说估值特别的贵,我很难接受,也不会去做过多的布局,所以说组合总体的PE水平,是在一定的范围之内的,不会说特别离谱的状态。

不管市场的风格在哪边,赛道是怎么切换来切换去的,从长期来看,价值投资应该还是比较好的投资平台。

然后也是能够以一种至少从我个人来讲,让我们心安理得的方式去赚钱的。

所以价值投资的方法未来还是会坚持继续的,这是第一方面。

第二个方面可能跟其他基金经理有一些不同的是,我不是押单一赛道的,而是偏均衡。

组合的构建过程当中,也不是说为了博取阶段性的超高收益,就压在某个赛道上面,所以组合就是能够体现出来一定的均衡稳健的特征,然后适度的能够分散行业的风险。

因为市场上其实还是有一些这种非常极致的,比如说在赛道当中70%、80%的仓位都进去。

我过去最看好的行业单一市场的占比是不超过1/3的,有一定的分散均衡,其实我觉得两条路也无所谓哪条更好,我更希望能够长期稳健的追求净值的上涨,所以就是需要有一定的均衡,因为你靠单一的行业,你是没有办法穿越五六年的整个市场周期的。

所以这条路其实可能是蛮花时间的,但是我觉得坚持走应该是能够走得通的。

Q2、您的投资框架和选股标准是什么?

袁航: 投资者大部分都会比较关注投资的业绩,我觉得投资业绩就像是我们看起来的高楼大厦,这只是最后的一个结果。但是决定大厦质量的是设计图纸以及建造的过程。

选股的标准,还有选股的理念,实际上就是那张重要的图纸。我自己觉得,选股这块,我本身比较注重两个前提:

第一、上市公司的产品或者服务是否具备很强的持续性。

第二、这个公司是否能为股东积极地创造价值,每年通过积极地创造自由的现金流,通过分红以及其他的各种方式持续地提升股东的回报。

围绕这两大前提,落实下来具体的有三个非常重要的标准:

第一、这个公司的竞争力是不是足够强,是不是具备区别于行业内普通公司的特质,这是我非常非常看重的。

第二、这个公司能不能实现高质量增长。所谓高质量,不是以牺牲中长期发展换来短期的增长,不是昙花一现式的增长,是相对持续的增长。

第三、看公司估值,我们希望持仓的标的是具备合理,甚至是偏低的一个估值水平,我们比较排斥的是这种泡沫化的估值。

一个个股,如果中长期看,想要取得回报,最核心的因素有两点:第一,中长期的业绩增长空间,比如说你持有的标的在你持有期间,它的净利润从1个亿到3个亿,到5个亿,到10个亿。这可能是一个非常非常好的实现收益的过程。

第二个,在中长期个股实现收益的一个条件是什么?看你买入时候的成本,买入时候的成本其实是非常重要重要的一个因素。

好的资产,如果你买得特别贵,从中长期看也未必能够赚到很多钱。所以我们是不希望以一个钻石版的价格买入黄金的。

从过去的投资当中,我们围绕这一系列的标准和体系,也选出了很多很不错的公司,也为组合贡献了非常非常明显的收益。

Q3:您马上要发行鹏华品质优选,这只产品的特点是什么?您看好哪些市场机会?

袁航:鹏华品质优选的一个特点是资范围覆盖港股,股票资产占比为60%-95%,投资于港股通标的股票占股票资产的比例不超过50%。

关注方向主要是三个:先进制造,新能源、港股。

新基金投资范围覆盖港股,港股有稀缺行业和个股,以及AH折价股,可挖掘具备投资价值的个股。

先进制造、新能源行业,具备空间大、赛道好、趋势确定等优势,基金经理在先进制造有长期深厚积累,能力圈均衡,重点关注智能制造、新能源等具有国家竞争力的核心资产。

具体行业上,我自己选股的视角还是偏长期一些,看好的个股也主要集中在以下几个领域:

第一,在大消费跟消费升级,跟品质性消费相关的一些板块,比如说像汽车、家电,还有食品、饮料。我觉得这些板块里面的一些优质个股,都是具备业绩成长的空间。

第二个板块是大金融,包括银行、保险,因为金融服务产品的持续性是非常非常强的,金融业也是一个存续了很长很长时间的行业,现在它的估值水平也是比较低的一个位置,它投资的性价比是比较突出的。

而且在银行、保险板块里面有一些优秀的公司,过去证明了能够持续地为股东创造回报的。

我觉得其中的一些优秀代表,在未来他的趋势也是可以延续的。现在它的估值水平也是不高的。

所以觉得这些板块当中的一些个股也是能够为组合提供中长期的绝对收益。

第三个板块是在制造业这块。

我们国家是一个制造业的大国,制造业也为中国,包括为中国的老百姓创造了很多的财富。

我们可以看到,在很多制造业的细分领域,中国企业的竞争力还是比较突出的。

在过去几年无论是从产品力,还是从市场份额的角度,都在提升。

我觉得制造业的一个龙头企业也是能够持续地为股东创造价值的。我觉得中长期这三个方向,我是觉得能在这三个领域找到一些非常非常好的投资性机会。

未来很长的一段时间,都会关注大消费、大金融,还有先进制造。

文章转载自仓都加满

精彩集锦

袁航30分钟精彩视频

财经大V深度撰文&媒体报道集锦

心动不如行动

点击下方按钮马上购买