来源:洪泰财富

岁末年初,各行各业都在做总结定计划,保险行业也是如此。

最近,各家保险公司纷纷交出去年理赔“成绩单”。

数据不会骗人”,相信理赔大数据分析,能对大家有所参考。

01. 关于理赔:保险理赔究竟如何?

2020年度理赔报告新鲜出炉!

纵观分析59家保险公司的理赔年报:

· 理赔率96%以上

从数据上看,这些保险公司上半年的理赔率都在96%以上,很多保险公司的获赔率都达到了99%,拒赔的情况并不多。

事实上,保险公司是不会刻意拒赔的,大家不用太担心。

· 平均理赔时效在2天内

还是从数据上看,保险公司的理赔时效都在1-2天左右,理赔速度也不慢。

而且现在线上理赔也逐渐成为主流,只需要在网上上传资料既可以进行审核赔付,整体上方便了不少,在疫情期间更是给大家带来了切实的帮助。

· 理赔服务和保险公司规模没有必然联系

虽然很多人想要大品牌的产品,但在保险里,保险公司规模还真没那么重要。

理赔年报上也看得出,无论是大公司还是小公司,理赔时效和获赔率相差都不大,品牌效应在保险行业里不怎么适用。

大家在买保险的时候,还是把重心放在保障本身上为好。

02. 关于保险:投保时需要知道什么?

除了理赔数据,仔细查阅各大险种的理赔情况,对客户也能有不少帮助。

· 风险无处不在

就拿中国人寿的理赔数据来看,2020全年一共理赔了1610万件,平均每1.96秒就需要处理一起理赔案件。

也就是说在你看这篇文章的短短时间里,就有不少起理赔申请正在发起,疾病和意外风险真是无处不在。

这也与很多人“保险买了也用不到”的想法相悖。

真相是买对保险以后,确实能为咱们提供有效保障,保险的使用率也远比大家想象得高。

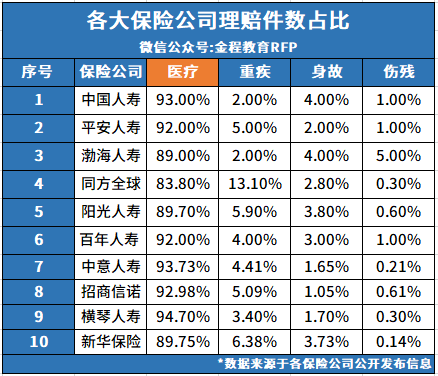

· 医疗险理赔案件最多,实用性强

从各大保险公司理赔报告中,可以看到医疗险在理赔件数占比上一马当先:

这其实也不难理解,医疗险不限制疾病和意外,报销范围也广,实用性非常强,使用率自然就高。

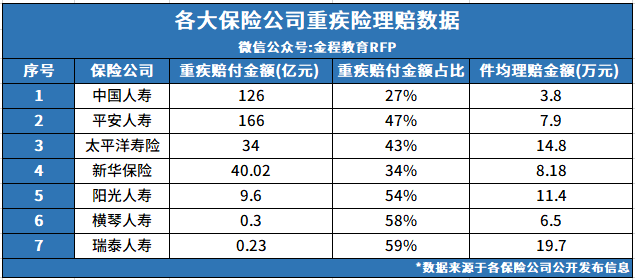

· 重疾理赔金额高,保额得做高

虽然医疗险理赔件数最多,但是在赔付金额上,还是重疾险稳居首位:

在大病面前,真正起到大作用的还得是重疾险。

值得注意的是,重疾险件均赔付额并不高,平均在10万左右。

重疾险的保障额度有多重要,相信大家都知道,至少得做到30万以上,否则在大病面前只是杯水车薪。

做高重疾保障额度的方式有很多种,比如缩短保障期限、延长缴费时间等等,大家千万得记住,保障额度才是重中之重!

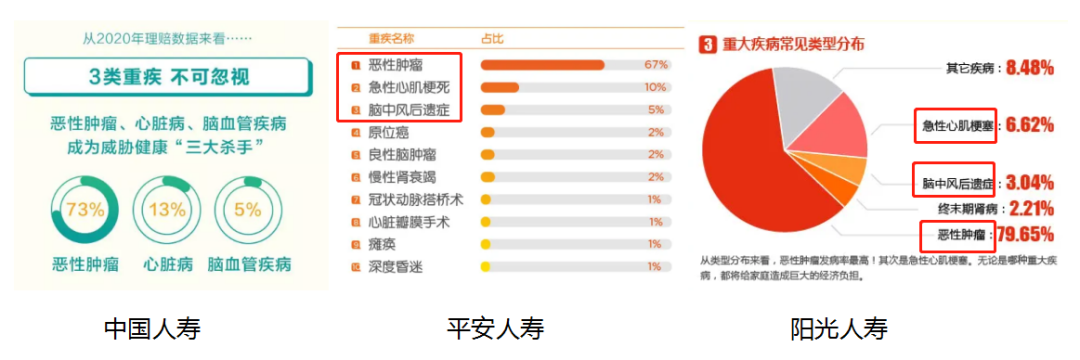

· 高发疾病重点关注,针对性保障必不可少

此外,根据保司的数据,咱们也能发现,这些疾病非常高发。

多家保险公司的数据都显示,恶性肿瘤、心血管、脑血管疾病是出险率最高的三大重疾。

这也提醒我们,除了平时注意这方面的检查,在投保重疾险的时候,最好也选择有恶性肿瘤与心脑血管疾病针对性保障的产品,有能力可以附加上二次赔付责任。

另外,在赔付最多的恶性肿瘤中,不同部位的出险率也有所不同:

(2020阳光人寿理赔年报)

尽管男女性的高发癌症有些许差异,但相同的是,甲状腺癌都相当高发,尤其是女性,甲状腺癌已经快成为女性第一高发的癌症。

这里也要提醒大家,在2021年2月1日重疾新规正式实施以后,甲状腺癌就得分级赔付了,占比更高的Ⅰ期甲癌从重疾变为轻症,赔付比例也从100%降至30%。

近年来,全球第一大癌——乳腺癌盯上了中国女性,据世界卫生组织国际癌症研究机构( IARC )发布的最新226万新发乳腺癌患者数据显示,有19%的患者在中国。

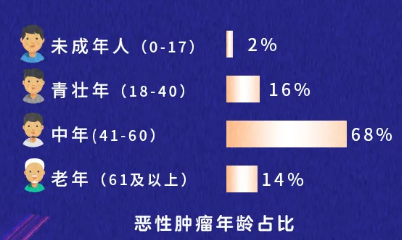

· 年龄分布

来源:太平洋人寿2020年理赔报告

从59份年度理赔报告中可以发现,无论男女,恶性肿瘤理赔率最高的是在41~60岁之间。

来源:渤海人寿2020年度理赔报告——重疾理赔分布