01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2022年1月7日

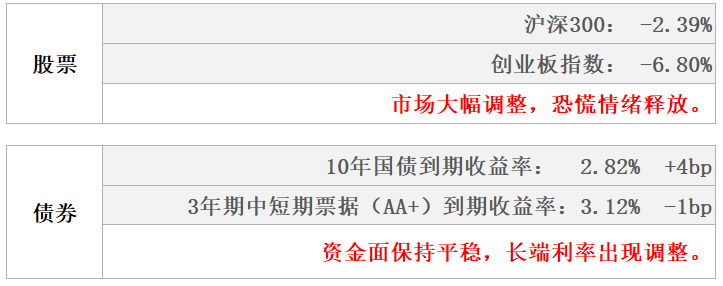

股市

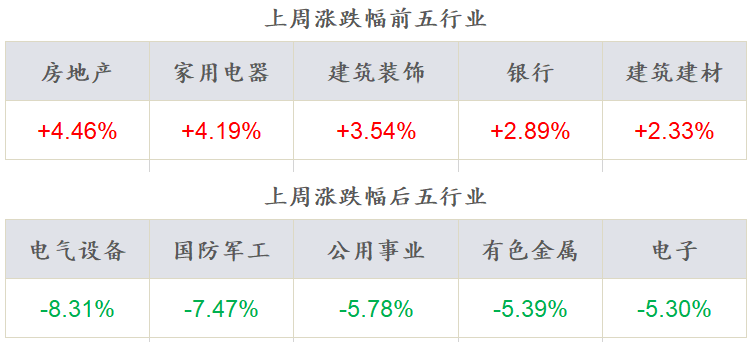

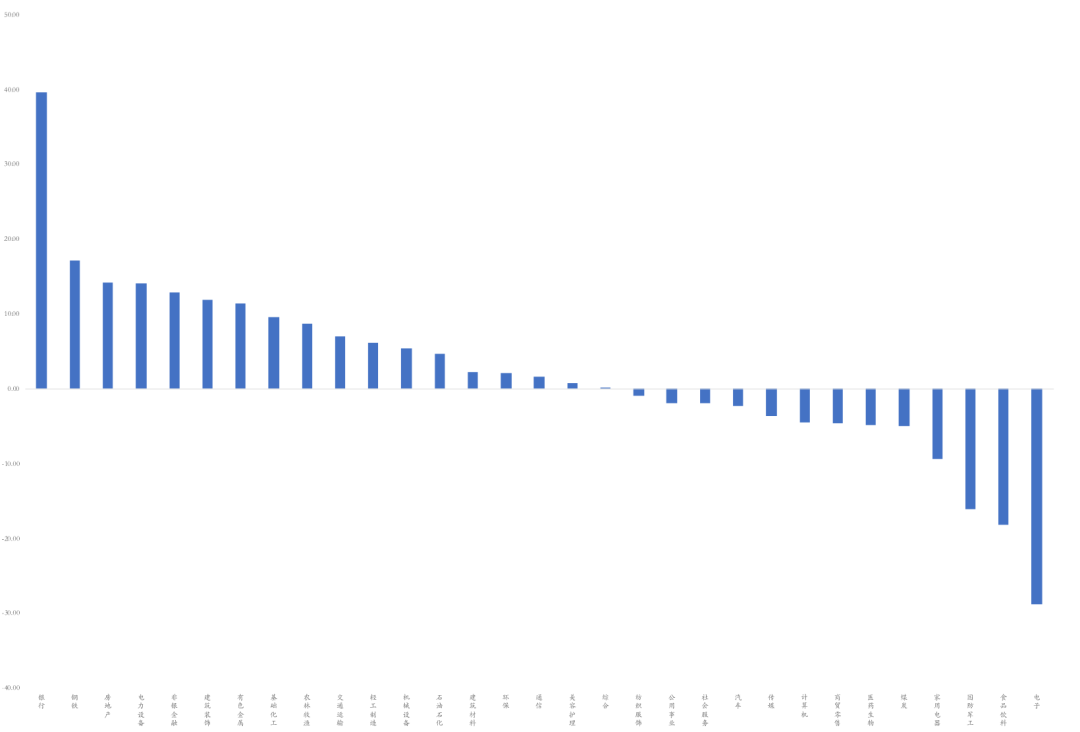

上周沪指下跌1.66%,各指数全线下跌。价值风格跑赢成长风格,国证价值指数上涨1.88%,国证成长指数下跌4.81%。从行业来看,上周房地产、家用电器、建筑装饰、银行、建筑材料领涨,电气设备、国防军工、公用事业、有色金属、电子领跌。

债市

前一周央行净投放资金6000亿元,上周央行逆回购操作400亿元,净回笼资金6600亿元。上周利率债收益率除一年期外均有小幅上升;信用债发行规模较前一周有所增加,净融资转负为正。

02

权益市场

市场策略

新年市场大幅调整。

新年4个交易日创业板指四连阴,创下2016年来开年首周最大跌幅,与元旦期间不同的是,本周市场执均衡配置观点的声音明显增多;开年来市场在演绎稳增长的同时,也是对2021年跌幅靠前行业一定程度上的“估值修复”。

价值的阶段性修复的延续。

市场一定程度上提前演绎地方两会之后对于稳增长相关指标目标的设定,截至1月7日,北京、河南以及西藏已经顺利召开两会;2021年拖累各地GDP的主要分项为地产,上述三省调降了2022年的经济增长目标,同时在重大项目和传统基建方面着墨明显。

长期角度我们仍然看好能源转型带来的系统性投资机会,于此同时,政策暖风期,大基建和大金融领域的配置可能成为策略组合的平衡来源。

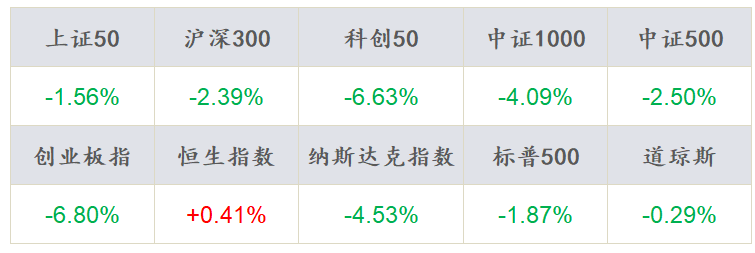

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2022年1月7日

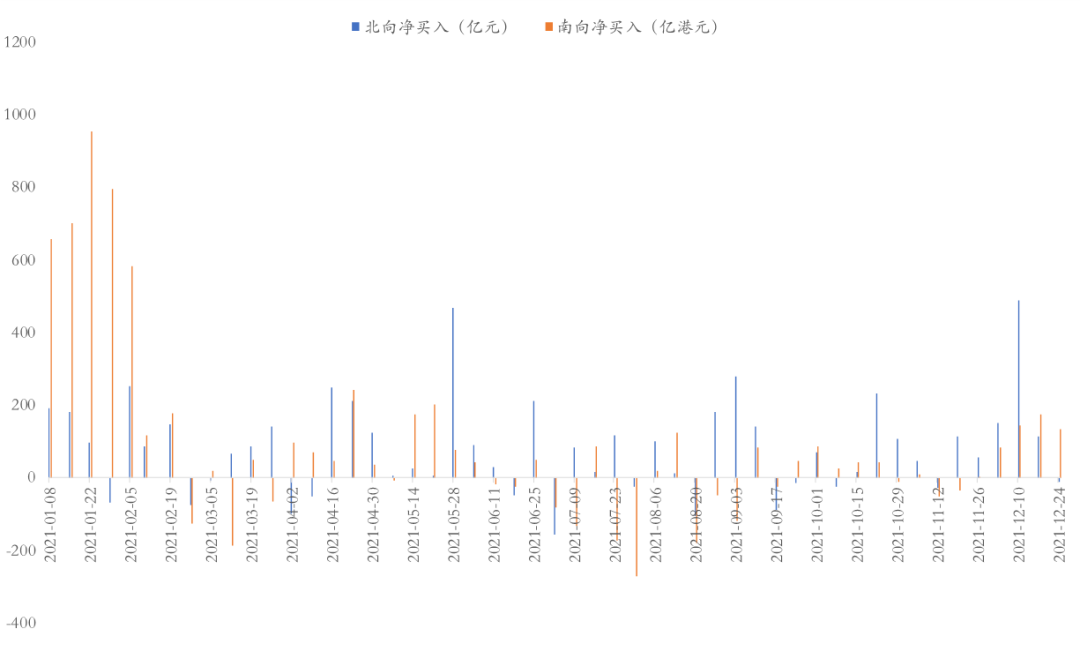

资金流向

图:北向资金流入行业

数据来源:Wind,东海基金整理

数据截止时间:2022年1月7日

市场动向

上周4个交易日A股指数缩量下跌1.65%。各指数全线下跌,上证50下跌1.56%,沪深300下跌2.39%,创业板、科创板本周放量大跌6.80%、6.63%,两市融资融券余额达到1.84万亿与上一交易周基本持平。

各行业涨跌参半,其中房地产、家用电器、建筑装饰、银行、建筑材料领涨,电气设备、国防军工、公用事业、有色金属、电子领跌, “茅指数”与“宁组合”分别下跌4.24%、9.69%。

资金流向方面,上周北向资金净流入62.03亿元,南向资金净流入59.97亿港元。行业资金方面,北向资金流入前五行业分别为银行、钢铁、房地产、电力设备、非银金融,流出前五行业分别为电子、食品饮料、国防军工、家用电器、煤炭。

03

债券市场

资金面

前一周为跨年周,央行净投放资金6000亿元;上周央行逆回购操作400亿元,净回笼资金6600亿元,资金利率总体保持平稳。

周五SHIBOR隔夜利率收于1.84%,较前一周末下行29BP,SHIBOR 7天期收于2.10%,较前一周末下行17BP;DR001加权均价收于1.83%,较前一周末下行21BP,DR007收于2.05%,较前一周末下行24BP。

现券走势

上周利率债收益率除1年期继续下行1BP外,其余期限均有小幅上升,10Y期在前一周短暂突破关键点位2.80%后又回复至关键点位上方。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月7日

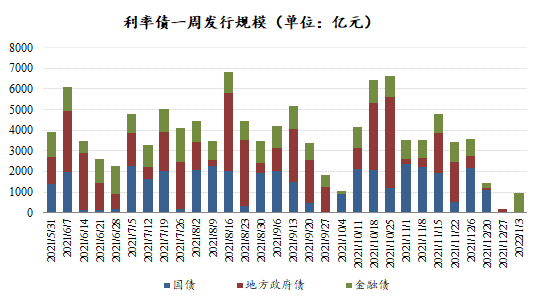

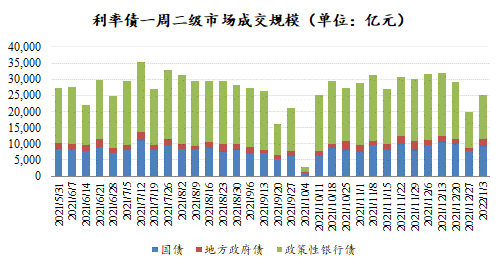

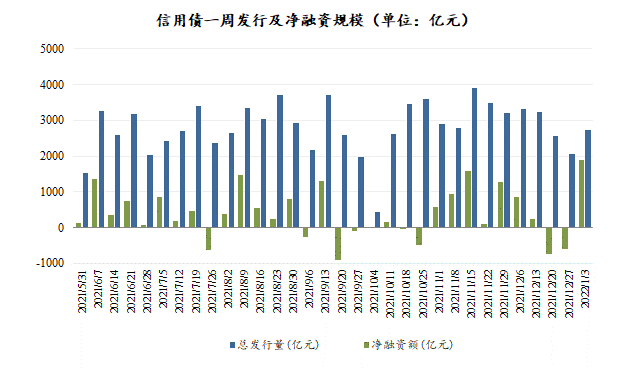

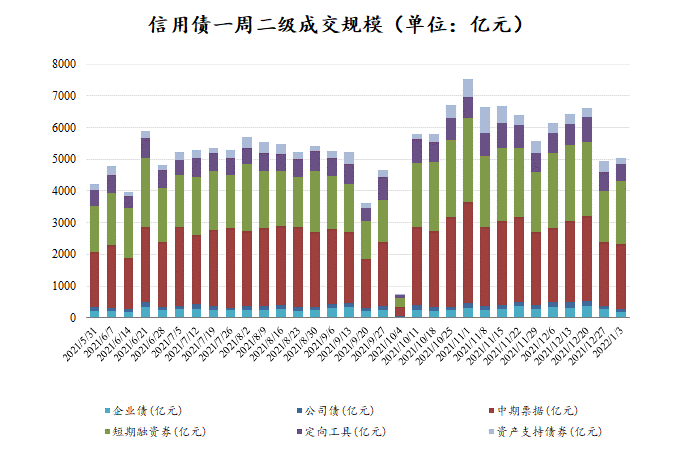

年后,信用债发行规模较上周有所增加,净融资转负为正,二级成交规模和前一周持平。上周1年期AA+中短期票据收益率继续下行5BP,中长期收益率变化不大。

数据来源:Wind,东海基金整理

数据截止时间:2022年1月7日

04

一周要闻

海外市场要闻

美国11月非农数据大幅不及预期

美国2021年12月新增非农就业人数19.9万(预期40万,前值24.9万);失业率为3.9%(预期4.1%,前值4.2%);薪资同比增长4.7%,环比增长0.6%(预期分别为4.2%和0.4%);劳动参与率61.9%(预期61.9%,前值61.9%)。

疫情之下,就业意愿不足导致劳动力供给短缺仍是美国非农新增就业人数低于预期的主要原因。

12月劳动参与率维持不变、失业率继续下降、工资继续快速上涨,当前就业意愿不足导致劳动力供给短缺仍然严重。

对疫情的担忧、前期政府补贴积累的一定储蓄、股票和房产增值带来的财富效应以及部分劳动力提前退休,共同导致了美国劳动力市场就业意愿不足和劳动力供给短缺。

基准情形下,美联储或在5月首次加息,年内加息3次,并于6月启动缩表。12月就业数据总体向好,但其增长不及预期也很大程度上打破了美联储3月开始加息的可能。

05

宏观日历

1月12日(周三)

中国12月CPI同比,前值2.3%;PPI同比,前值12.9%

1月13日(周四)

中国12月M1\M2\社融规模\新增人民币贷款