长期以来,消费板块在全球各个市场都拥有较好的历史表现。而作为大消费板块中的重要一环,家电行业长期以来也取得了显著优于大盘的表现。因此,家电行业具有较好的长期投资价值。而由于产品技术更迭缓慢,成本低规模优势明显,弯道超车难度较大;叠加品牌对消费者的巨大影响力,家电行业龙头企业护城河较深,呈现出“强者恒强”的竞争格局。

中证全指家电指数是中证全指的四级行业指数,该行业内所有股票组成了指数样本。该指数对家电行业的代表性强、龙头效应突出、历史表现优异,是投资家电板块较好的工具之一。

01

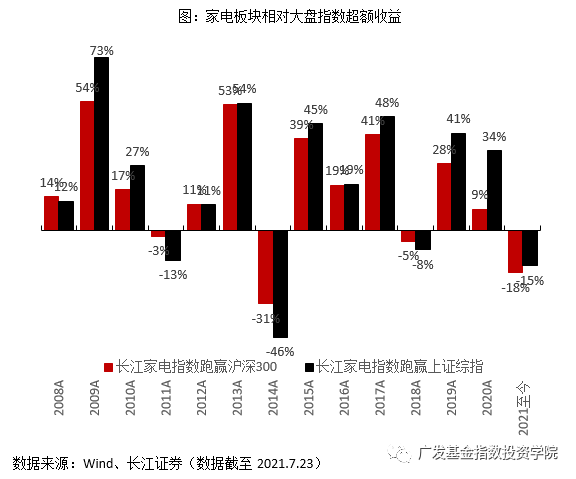

家电行业收益明显优于大盘、龙头表现突出

对于消费板块中的家电行业而言,其总体表现也强于大势,凸显其稳健投资的价值。从历史收益来看,历年来家电板块相对大盘指数的超额收益较为明显。2008年以来,家电板块相对沪深300指数的平均超额收益高达12%,仅2014年与2021年表现较差。

02

全指家电指数代表性强,龙头效应突出

中证全指家电指数是中证全指的四级行业指数,该行业内所有股票组成了指数样本。该指数以2004年12月31日为基日,截至2021年12月27日,指数成份股共53只,平均个股市值330.8亿元。

从行业分布来看,小家电、空调、冰箱行业权重占比超过了60%,如果将科沃斯、石头科技归类为小家电,则上述三个板块的合计权重超过70%。从持股集中度来看,前十大成份股合计权重占比高达71.14%。

03

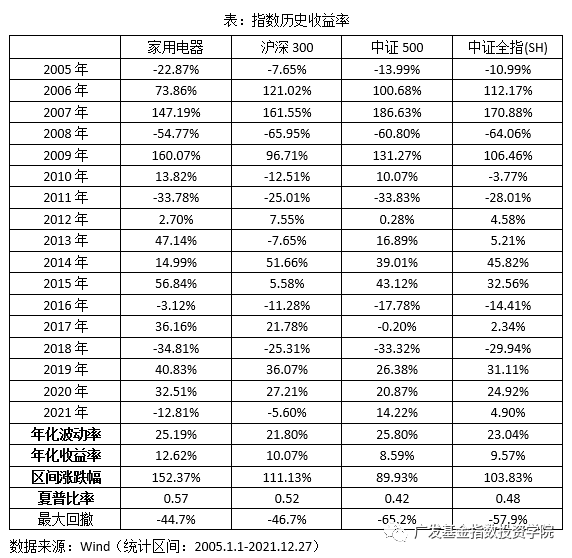

指数历史表现优异

从指数历史表现来看,基日以来截至2021年12月27日,家用电器指数年化收益率高达12.62%,领先同期所有宽基指数。其历史年化波动率与中证500指数相当,但最大回撤更小。整体来看,家用电器指数夏普比率为0.57,高于其他宽基指数。

另一方面,基日以来,家用电器指数从未出现过连续两年收益率为负的情况。若当年收益率为负,该指数大概率在随后至少两年的时间区间内收益为正。

04

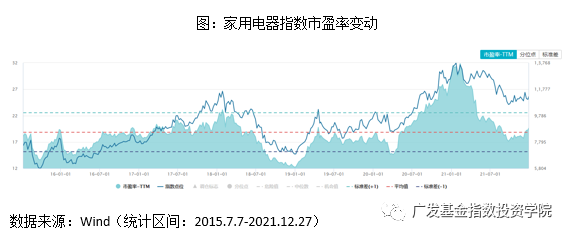

指数估值合理,长期投资价值凸显

从估值角度来看,截至2021年12月27日收盘,家用电器指数动态市盈率PE(TTM)为19.6倍,位于指数上市以来68.98%历史分位数,整体估值水平相对合理。另一方面,家用电器指数预计将保持较高的营收及净利润增速,根据Wind预测,家用电器指数2021年与2022年的归母净利润增速将分别达到29.8%和13.02%,带动市盈率将分别降至18.86倍和16.69倍,凸显指数的长期投资价值。

免责声明:投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本文资料中的信息或所表述意见不构成推荐、要约、要约邀请,也不构成对任何人的投资建议。市场有风险,投资需客观冷静,量力而为。基金、理财产品过往业绩不代表其未来表现,不等于基金、理财产品实际收益,投资须谨慎。