投资

要点

跨年后资金面宽松,回购利率处于低位。本周海外波动加大,尤其是美联储最近纪要表示加息可能提前,缩表也会更快跟进,导致美债收益率大幅上行,同时冲击国内债市收益率上行。税期临近,关注央行是否有对冲操作。

一、市场行情回顾

1.资金面

到期方面,本周(1月4日至1月7日)有7000亿元逆回购到期。投放方面,央行逆回购投放400亿元,合计净回笼6600亿元。下周(1月10日至1月14日)央行公开市场将有400亿元逆回购到期。

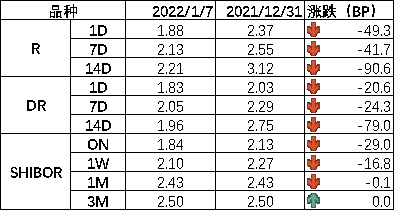

全周来看,跨完年后虽央行大额净回笼,但机构的资金需求大幅下降,整体资金市场非常宽松。DR001、DR007、DR014分别为1.83%、2.05%、1.96%,较上周收盘分别变动-20.6bp、-24.3bp、-79bp。具体来说,本周DR007运行在1.93-2.05%的区间,波动较小,利率走低,同业存单利率也下行明显。回购交易方面,本周银行间质押式回购日均量为5.06万亿元,较上周上升 (上周为3.62万亿元),其中R001日均量为4.44万亿元,较上周上升(上周为2.76万亿元),R001成交量占比为88%,较上周上升(上周为75%)。

图1 货币市场利率 资料来源:Wind

图1 货币市场利率 资料来源:Wind2.债券利率

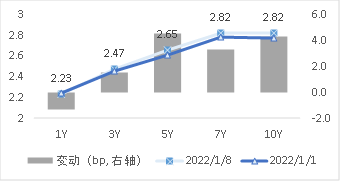

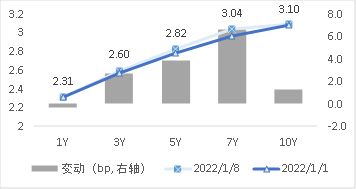

周二,受元旦期间美债利率大幅上行影响,长端利率上行1bp;周三,中央财经委员会办公室副主任韩文秀文章《稳定宏观经济不仅是经济问题,更是政治问题》,使得市场对稳增长信心加强,利率上行1.75bp;周四,美联储12月FOMC纪要偏鹰派,加息可能提前,导致美债上行,同时冲击国内债市,利率上行1.25bp;周五,无明显事件影响,利率收平。全周来看,十年国债活跃券210017收于2.8175,累计上行4bp;十年国开活跃券210215收于3.0935,累计上行1.35bp。

图2 国债期限结构变动(中债估值) 资料来源:Wind

图2 国债期限结构变动(中债估值) 资料来源:Wind 图3 国开债期限结构变动(中债估值) 资料来源:Wind

图3 国开债期限结构变动(中债估值) 资料来源:Wind 图4 利率债分位数情况(中债估值) 资料来源:Wind

图4 利率债分位数情况(中债估值) 资料来源:Wind 图5 信用债分位数情况(中债估值) 资料来源:Wind

图5 信用债分位数情况(中债估值) 资料来源:Wind二、宏观经济观察

国务院总理李克强主持召开减税降费座谈会,针对市场主体需求实施更大力度组合式减税降费,确保一季度经济平稳开局、稳住宏观经济大盘;要延续到期的减税降费措施,加大研发费用加计扣除、增值税留抵退税力度,对受疫情影响重的服务业等困难行业实施精准帮扶。

美联储态度持续转鹰,已对缩表的潜在速度和时间进行初步探讨,可能提前或更快加息。美联储12月会议纪要显示,与会者指出,考虑到经济、劳动力市场和通胀前景,可能有必要提前或以快于此前预期的速度提高联邦基金利率;如果经济前景发生变化,委员会应继续准备调整购债速度;委员表示,缩表速度可快于上一个周期。在此背景下,美债收益率快速攀升,截至周五收盘,10年期美债收益率报收1.77%,本周上升超25bp。

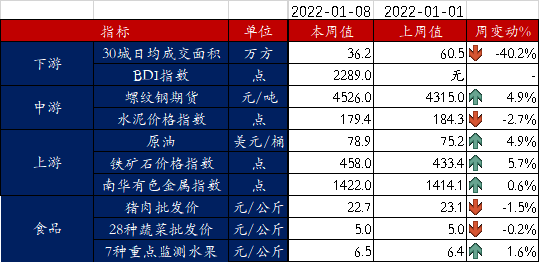

图6 部分高频经济数据 资料来源:Wind

图6 部分高频经济数据 资料来源:Wind三、未来市场展望

下周资金面影响因素方面,一级市场利率债发行规模566亿,净发行-37亿,缴款规模388亿,净缴款-221亿,处于较低水平;存单到期规模2140亿;资金下周到期方面,将有400亿元逆回购到期。税期将近,关注央行是否有对冲操作。

进入2022年,在面临“需求收缩、供给冲击、预期转弱”的三重压力背景下,政策对于稳增长的诉求提升。货币政策有边际宽松的空间,降准降息可期,财政政策更加积极,节奏上更偏前置。当前阶段的经济基本面也许过了下滑速度最快的阶段,但复苏动能仍然偏弱,宏观经济在磨底过程中。

对于债市而言,短期偏弱的经济基本面可能会触发下一阶段降准、降息政策的推出,而货币政策的宽松预期对于债市仍是利好,有助于维持利率在低位。但在降息政策落地之后,市场关注的重心会向宽信用切换,可能会出现利多出尽的走势,因此10年国债2.8%以下的风险收益比偏低。操作上建议保持长债基础仓位不变,在利率下行至低位后逐步减仓,期限上中短端受益于宽松货币政策更为确定,长端更易受到宽信用、积极财政等消息的冲击。

四、卖方观点汇总

1.天风(孙彬彬)1月7日

主要观点:

对比2019,2022同样建立在稳定宏观经济大盘这一基本诉求上,所以市场讨论的重心是宽信用和宽信用的效果。

社融企稳是宽信用的关键信号。但宽信用能否顺畅传导至实体经济,利率还是会以基本面为依据作出合理定价。

二季度的机会建立基本面再度转弱的基础上,空间有多大,多少可遇而不可求,这里有超预期事件的连续助推。

无论如何,降息一定是利好,只是需要把握超预期的程度。财政发力与专项债发行也自然是利率的压力。

如果未来还有降息可能,则利率仍然下行基础,当然降息靴子落地,市场一定要注意宽信用及其效果,1月信贷开门红需要合理估计,一季度总体利率跌宕起伏在所难免。

2.华泰(张继强)1月5日

主要观点:

我们对利率保持全年前低后高或前后低中间高走势判断。经济惯性下行+货币政策仍在放松窗口期+融资需求不足下的缺资产=“近无忧”,政策动员效果+美联储加息+利率供给压力=“远有虑”。城投地产模式弱化,利率中枢长周期下行悬念不大。关注利率供给、降息兑现、房地产需求端政策、稳增长等扰动因素和信号。空间上,十年期国债已经临近甚至突破我们核心区间下限,赔率有所弱化,保持仓位的灵活性,不下车但也不追涨。

3. 中信(明明)1月5日

主要观点:

宏观:预计2021年四季度起经济将逐季改善。四季度经济平稳收官,从已披露的数据来看,地产相关融资改善、“保供稳价”持续发力以及消费对疫情“免疫力”的增强共同推动经济企稳回升,但结构上仍然体现出需求的不足以及小微企业面临显著结构性压力。经济修复的动能仍然偏弱,后续仍待政策支持。从历史经验来看,社融增速企稳回升之后,总需求的回升往往接踵而至,投资和制造业最为敏感,因此后续伴随稳增长政策的落地,财政首先发力开启宽信用,后续经济逐季改善的态势较为明确,市场对经济最悲观的阶段已过。

政策:稳增长政策有望在年初密集落地。继中央经济工作会议之后,各部委密集发声明确2022年政策思路,总体方向仍然是稳增长。今年初稳增长政策有望密集落地,预计方向聚焦新基建、稳地产和促消费三个方面。基建方面,预计相关部委将加快项目落地节奏,创新投融资方式进一步拉动基建投资增长;地产领域,预计政策将持续发力支持房产市场合理需求,一季度有望出现销售拐点;消费方面,预计鼓励消费相关政策将继续实施并加大力度,包括家电下乡、扩大公积金使用范围等,进一步提高大宗商品支出规模。

4. 兴业(黄伟平) 1月5日

主要观点:

在全球美元流动性的影响因子中,美国货币政策的权重下降,中国基本面的权重上升,是值得投资者关注的趋势。

联储紧缩周期对在岸美元流动性的传导机制:与惯常认识相反,在联储taper阶段,美元在岸流动性或加速派生;美联储开启加息周期后,美元在岸流动性才会出现趋势性收紧。

联储紧缩周期对离岸美元流动性的传导机制:离岸美元流动性对taper更敏感,而加息阶段并不会造成离岸美元流动性收紧。本轮联储taper并未造成离岸美元流动性显著收紧,可能意味着当前联储紧缩对离岸美元流动性冲击最大的时点已过。

今年联储很可能开启货币紧缩周期,但难以造成全球美元流动性实质性收紧,全球美元流动性大概率处于“紧货币、宽信用”象限。

从全球视角看,国内利率债顺风窗口在上半年,A股顺风窗口在下半年。首先需要说明的是,A股和A债主要由国内基本面、流动性和市场情绪等因素定价,海外流动性只是影响因素之一,这里只考虑海外流动性的边际影响。国内利率债收益率与美元指数呈现负相关性,因此上半年美元走强阶段利好A债表现,下半年美元走弱后可能对A债影响偏利空。A股的逻辑与A债相反,上半年美元走强阶段对A股偏利空;下半年美元走弱后,从基本面和流动性两个方面都利多A股。