来源:大成财经汇

本报告导读

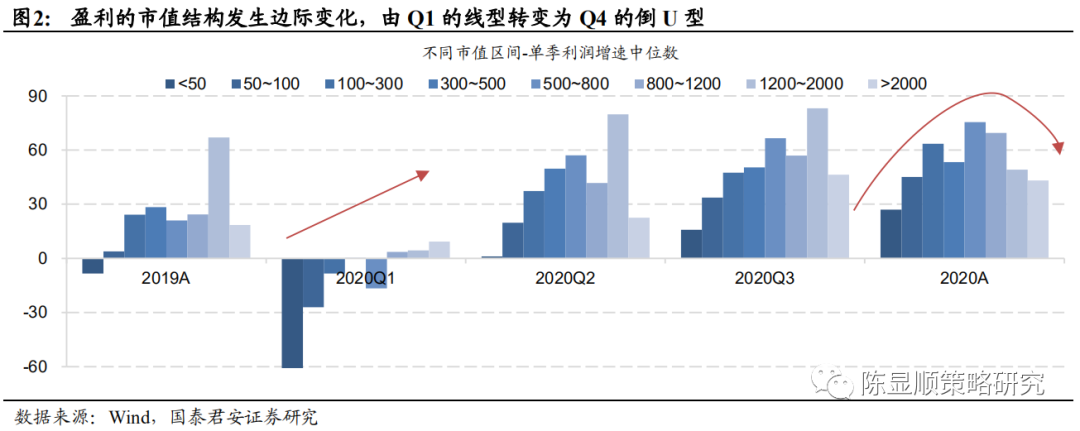

▶ A股盈利的市值结构发生边际变化,由Q1的线型转变为Q4的倒U型,二线龙头业绩增长开始反超一线,PEG维度看中高景气行业二线龙头性价比更高。

摘要

行业聚焦:

▶灯光需多打向抱团之外,PEG维度看当前中高景气行业二线龙头性价比更高。根据年报业绩预告,我们利用盈利增长和稳定性指标对行业进行打分,将其分为景气度高中低三挡,目前高景气行业是有色、军工、基化、电子、机械、家电、电新,中景气行业是建材、汽车、医药、食品饮料等。此外,A股盈利的市值结构发生边际变化,由Q1的线型转变为Q4的倒U型,二线龙头业绩增长开始反超一线。经历过2020年后所有行业一线龙头估值都高于二线,PEG维度看当前中高景气行业二线龙头性价比更高,配置排序为中高景气二线龙头>高景气行业一线龙头>中景气行业一线龙头。

行业景气变化:

▶2021年全球半导体销售预期乐观,台积电资本开支计划创新高。台积电收获最佳季报,公司计划2021年资本支出将达到创历史的280亿美元(同比+64.7%),其主要用于新工艺升级和提升高端芯片量产能力。2020年全球半导体行业销售额为4390亿美元,同比增6.5%,世界半导体行业协会预计2021年芯片销售额规模到4700亿美元以上,同比增速达8.4%,瑞银预测半导体产业收入增速将达到12%。AI、5G被认为是半导体下游需求最值得关注的领域。

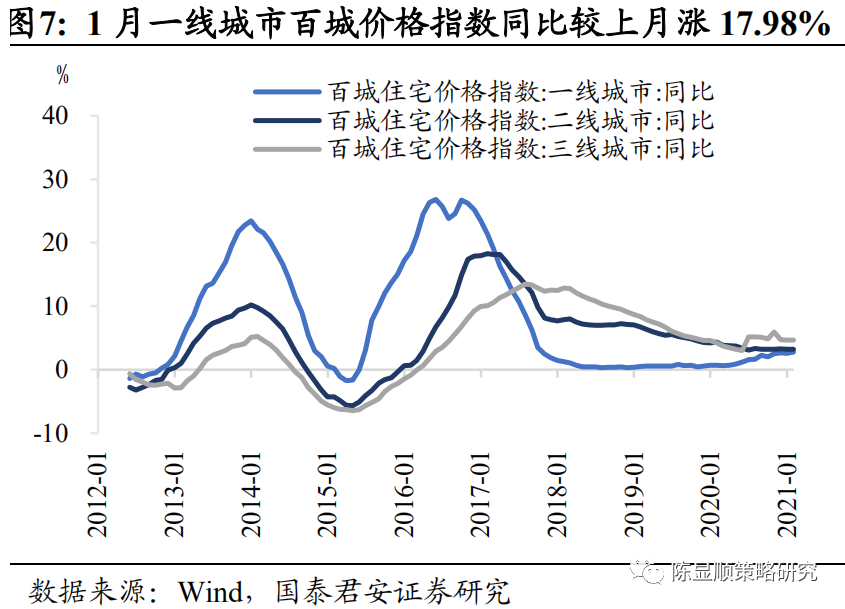

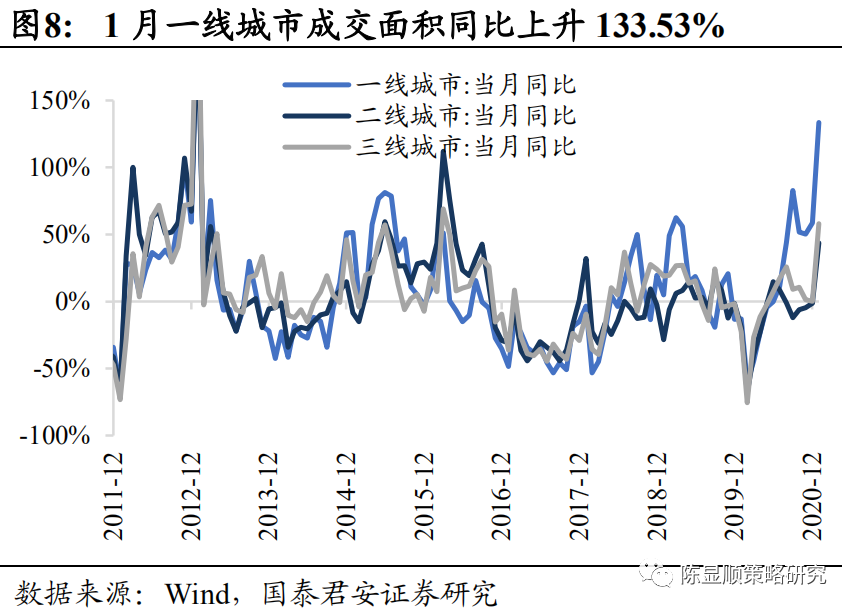

▶一线楼市炒作情绪升温,一线与二三线地产分化预期持续。地产融资收紧后,一二线楼市热度分化,一线城市楼市受到资金热捧,继深圳上海后北京开启上涨模式。2021年1月百城住宅价格指数一线城市月环比涨13.31%,二、三线城市分别下降1.80%和2.25%。成交面积方面,一二三线城市上周环比增速44.79%、-9.59%、17.61%。炒作情绪升温引发政策端收紧,深圳、广州部分银行上调房贷利率,北京银保监局将严查个人信贷资金违规买房,预计短期可抑平房价大幅波动,中期看房住不炒、房产金融属性减弱后,一线与二三线楼市分化趋势将持续。

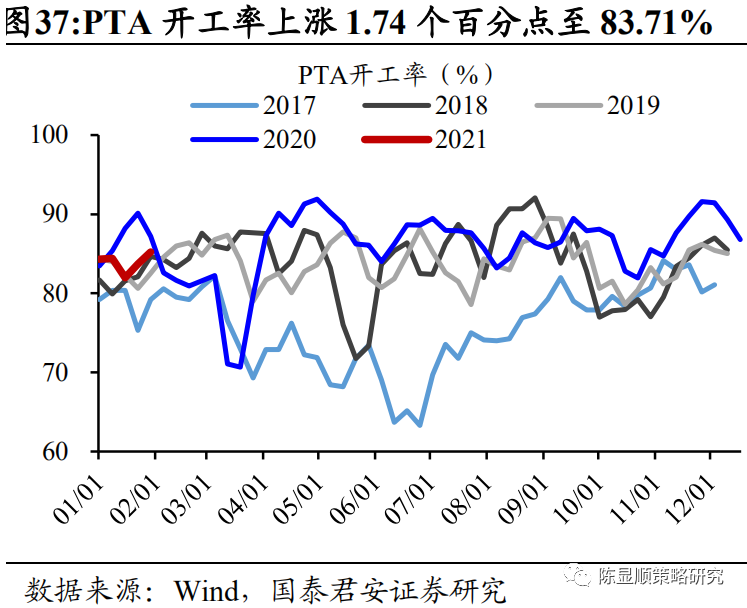

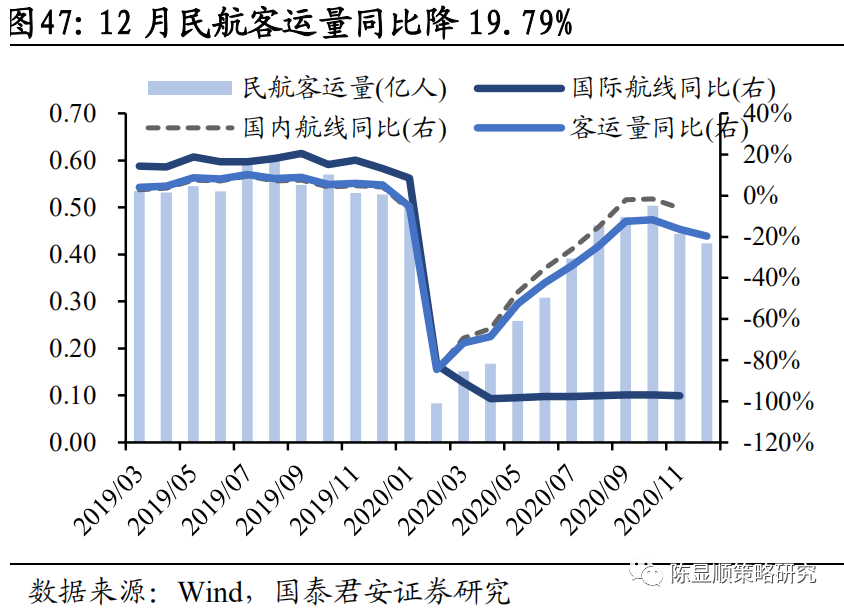

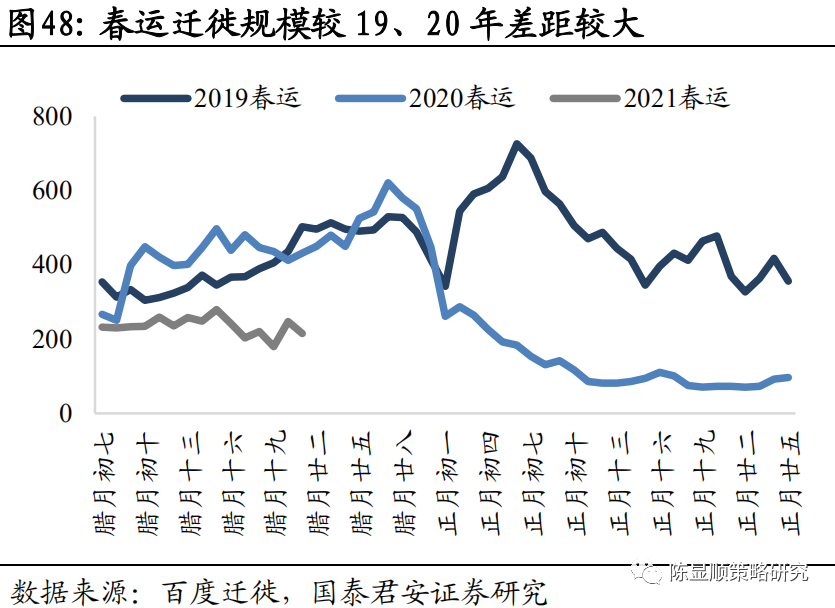

▶交运部预期春节客运量同比降20%,生产端开工没有如期走高。疫情和就地过年政策对人口流动还是起到了相当明显的作用,12月民航客运量较去年相比减少19.79%,铁路发送旅客数量当月同比减少22.69%,交运部预期21年春运规模同比降20%。百度迁徙数据显示累计到2月2日,21年春运迁徙规模为20年的57%。但生产端并未如期走旺,螺纹钢开工率加速下降,PTA开工率也仅略高于前期。

▶风险因素:疫苗效果不及预期;病毒超预期变异;美联储缩表

目录

1. 行业聚焦与景气度变化

1.1. 行业聚焦:灯光需多打向抱团之外,PEG维度看当前中高景气行业二线龙头性价比更高

1.2. 行业景气变化:2021年全球半导体销售预期乐观,台积电资本开支计划创新高

2. 行业景气度跟踪

2.1. 基建地产:一线楼市情绪升温,玻璃利润空间高位回落

2.2. 下游消费:12月猪企量价齐升,节前高端酒控量挺价

2.3. 中游制造:台积电资本开支计划创新高,苹果季度营收首破千亿

2.4. 上游资源:动力煤供需矛盾暂缓,螺纹钢开工率加速下滑

2.5. 交运及公用事业:民航、铁路客运量下滑,交运部预期2021年春运规模同比降20%

1

行业聚焦与景气度变化

1.1. 行业聚焦:灯光需多打向抱团之外,PEG维度看当前中高景气行业二线龙头性价比更高

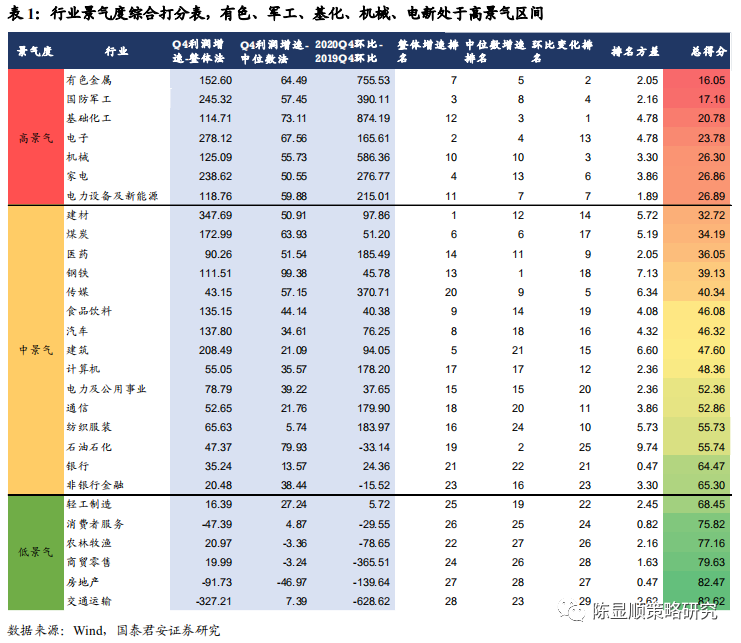

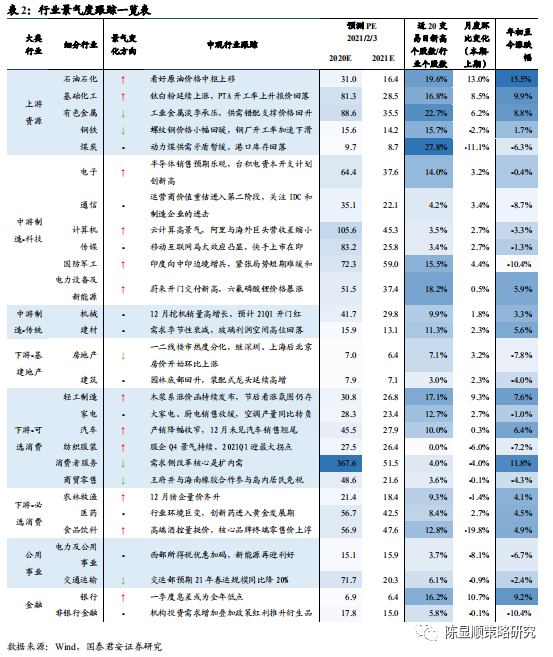

年报业绩预告透视行业景气度,有色、军工、基化、机械处于高景气区间。四季度国内GDP同比增长录得6.5%,较上季度提升1.6个百分点,年报业绩预告数据也显示上市公司盈利仍处于加速修复阶段。如何从年报业绩预告透视当前行业景气度?我们综合整体法下的行业当季利润增速、中位数法下的当季增速以及当季环比利润增速较2019年同期的变化等三个口径的盈利增长指标,对中信一级行业进行排名(增速越高排名越低),并补充计算这三项排名的方差,最后将三大排名和排名方差之和作为行业景气度总得分。将排序方差纳入考量主要是为确保排名的可靠性:如果多项口径下行业增长排序差异不大,则说明行业整体更趋向于全局性复苏,而非由个别黑马或行业一线龙头扛起业绩增长大旗。根据计算结果,我们将当前行业景气度分位高、中、低三挡,其中高景气的行业为有色、军工、基化、电子、机械、家电以及电新。

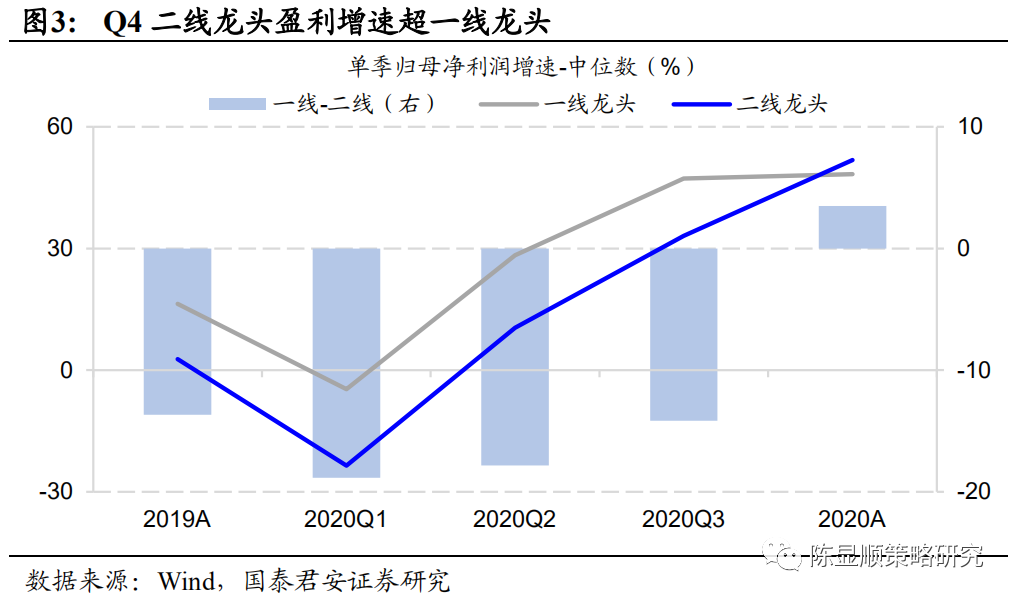

盈利的市值结构发生边际变化,二线龙头业绩增长开始反超一线。我们在报告《年报业绩向好,中盘股面目一新—A股2020年报业绩预告点评》中指出,Q4盈利的市值结构发生边际变化,个股业绩增速和市值关系由Q1的线型关系转变为Q4的倒U型关系。2020年前三季度,市值越高的个股业绩相对优势越显著,高市值区间个股单季利润增速中位数更高;而在四季度500~800亿中等市值区间的个股单季利润增速则跃升至75.5%,在各市值区间中增速排名第一。在行业层面,我们也观察到景气度从一线龙头传导到二线龙头。以当前披露业绩预告的2400余家公司为样本,Q2~Q3一线和二线龙头业绩增长差逐季收敛,Q4二线龙头当季归母净利增速同比首次超过一线龙头。

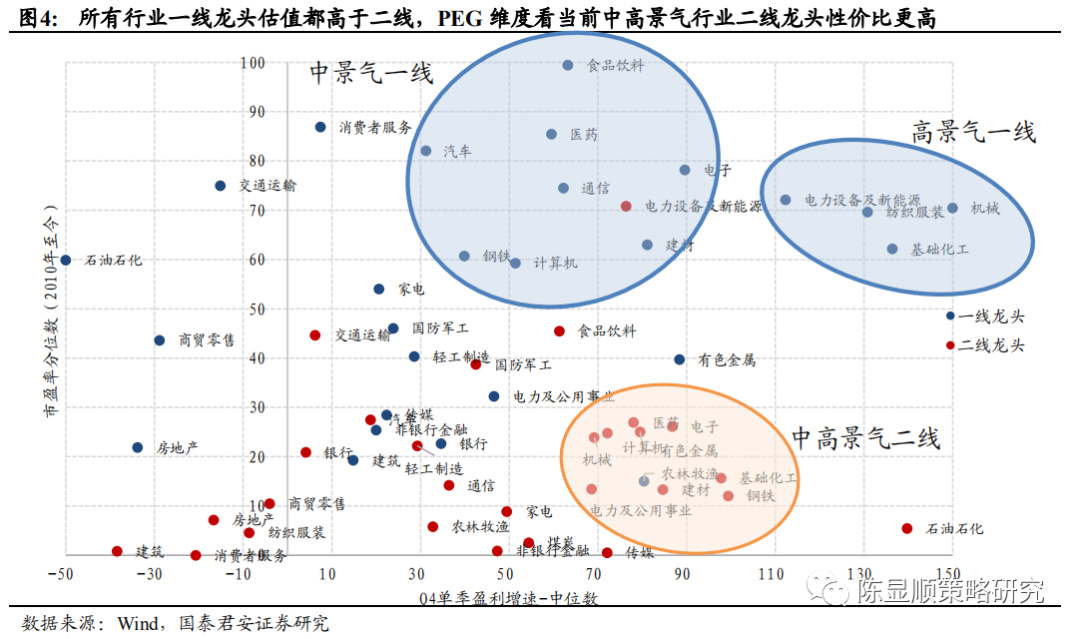

PEG维度看当前中高景气行业二线龙头性价比更高,配置排序为高景气二线龙头>高景气行业一线龙头>中景气行业一线龙头。经历过2020年流动性极度宽松和居民资产借道基金入市,几乎所有行业一线龙头的估值都高于二线。从DDM角度看,随着更多的行业进入景气扩散阶段,市场要求的确定性溢价会有所收敛,投资的视角需更多的关注边际改善更快,估值相对合理的中盘蓝筹。从PEG维度看,当前基化、机械、医药、电子、计算机等中高景气行业的二线龙头性价比最高,推荐配置排序为中高景气二线龙头>高景气行业一线龙头>中景气行业一线龙头。

1.2. 行业聚焦:灯光需多打向抱团之外,PEG维度看当前中高景气行业二线龙头性价比更高

本期行业景气观察重点关注三大趋势:

2021年全球半导体销售预期乐观,台积电资本开支计划创新高。台积电收获最佳季报,公司计划2021年资本支出将达到创历史的280亿美元(同比+64.7%),其主要用于新工艺升级和提升高端芯片量产能力。2020年全球半导体行业销售额为4390亿美元,同比增6.5%,世界半导体行业协会预计2021年芯片销售额规模到4700亿美元以上,同比增速达8.4%,瑞银预测半导体产业收入增速将达到12%。AI、5G被认为是半导体下游需求最值得关注的领域。

一线楼市炒作情绪升温,一线与二三线地产分化预期持续。地产融资收紧后,一二线楼市热度分化,一线城市楼市受到资金热捧,继深圳上海后北京开启上涨模式。2021年1月百城住宅价格指数环比一线城市比较上月涨13.31%,二、三线城市分别下降1.80%和2.25%。成交面积方面,一、二、三线城市上周环比增速44.79%、-9.59%、17.61%。炒作情绪升温引发政策端收紧,深圳、广州部分银行上调房贷利率,北京银保监局将严查个人信贷资金违规买房,预计短期可抑平房价大幅波动,中期看房住不炒、房产金融属性减弱后,一线与二三线楼市分化趋势将持续。

交运部预期春节客运量同比降20%,生产端开工没有如期走高。疫情和就地过年政策对人口流动还是起到了相当明显的作用,12月民航客运量较去年相比减少19.79%,铁路发送旅客数量当月同比减少22.69%,交运部预期21年春运规模同比降20%。百度迁徙数据显示累计到2月2日,21年春运迁徙规模为20年的57%。但生产端并未如期走旺,螺纹钢开工率加速下降,PTA开工率也仅略高于前期。

2

行业景气度跟踪

2.1. 基建地产:一线楼市情绪升温,玻璃利润空间高位回落

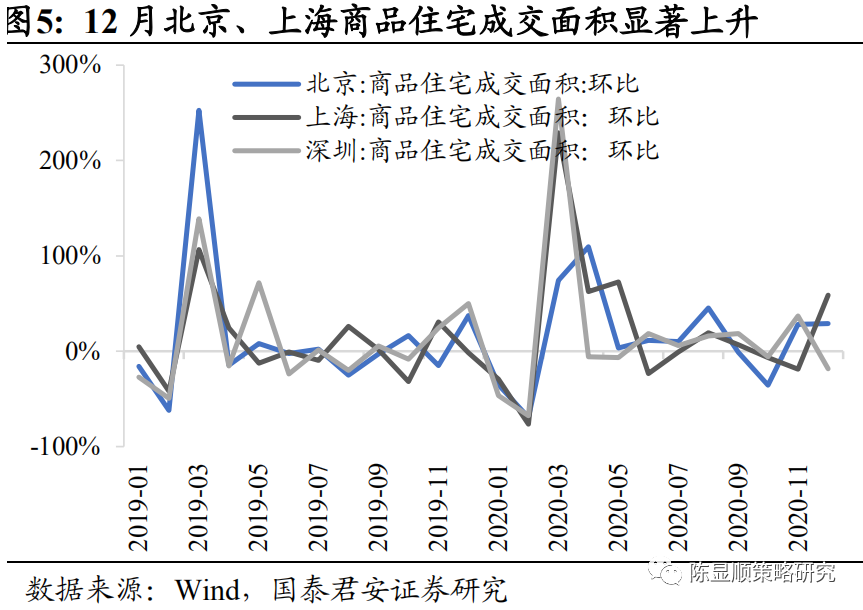

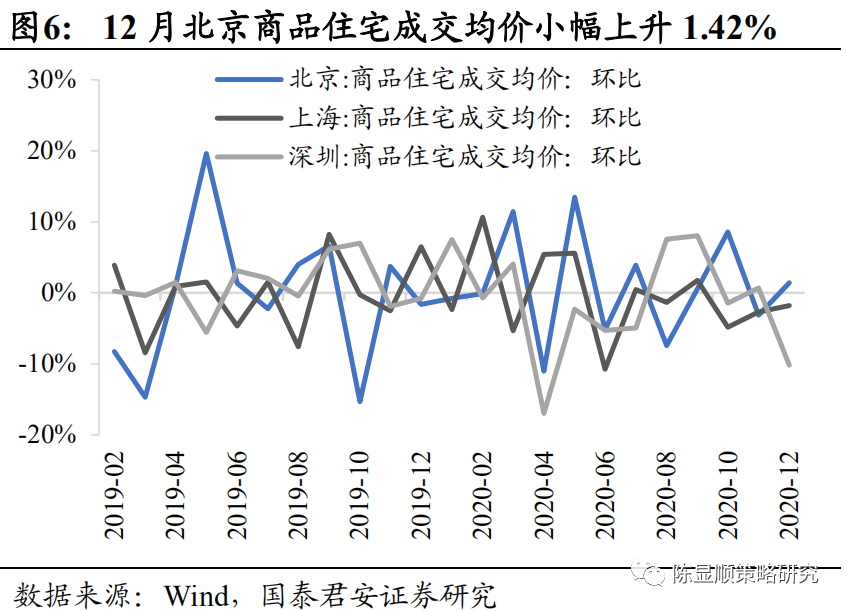

地产销售:一二线楼市热度分化,继深圳、上海后北京房价开始环比上涨。2020年12月北上深三地商品住宅成交面积分别为92.96、112.70和49.41万平方米,环比增速分别为29.11%、58.79%和-18.41%,成交均价环比增速分别为1.42%、-1.81%和-10.21%。地产融资收紧后,一二线楼市热度分化,一线城市楼市受到资金热捧,继深圳上海后北京开启环比上涨。2021年1月百城住宅价格指数一线城市较上月环比涨13.31%,二、三线城市分别下降1.80%和2.25%,一线城市同比较上月涨17.98%,二三线城市分别降0.20%和涨0.47%。成交面积方面,一二三线城市上周环比增速44.79%、-9.59%、17.61%。炒作情绪升温引发政策端收紧,上海市发布《关于促进本市房地产市场平稳健康发展的意见》,深圳、广州部分银行上调房贷利率,北京银保监局将严查个人信贷资金违规买房,预计短期可抑平房价大幅波动,中期看房住不炒、房产金融属性减弱后,一线与二三线楼市分化趋势将持续。

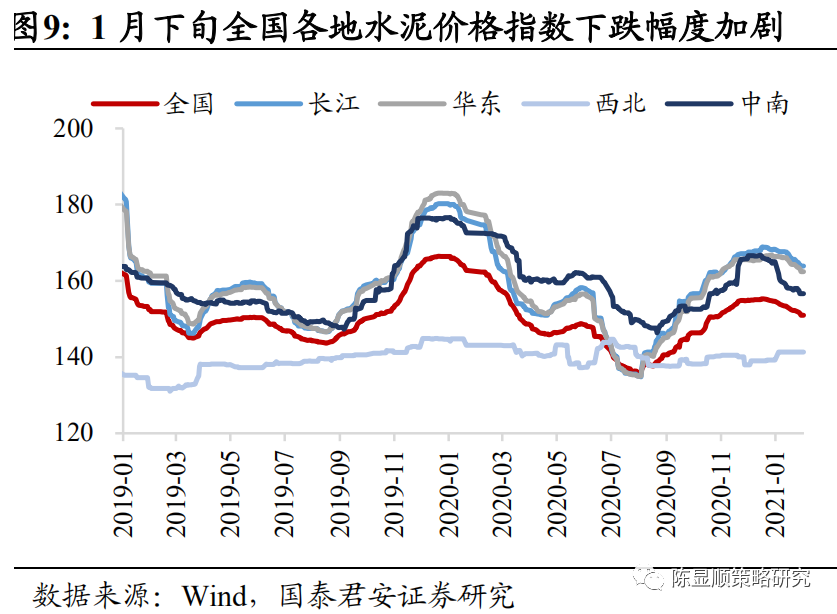

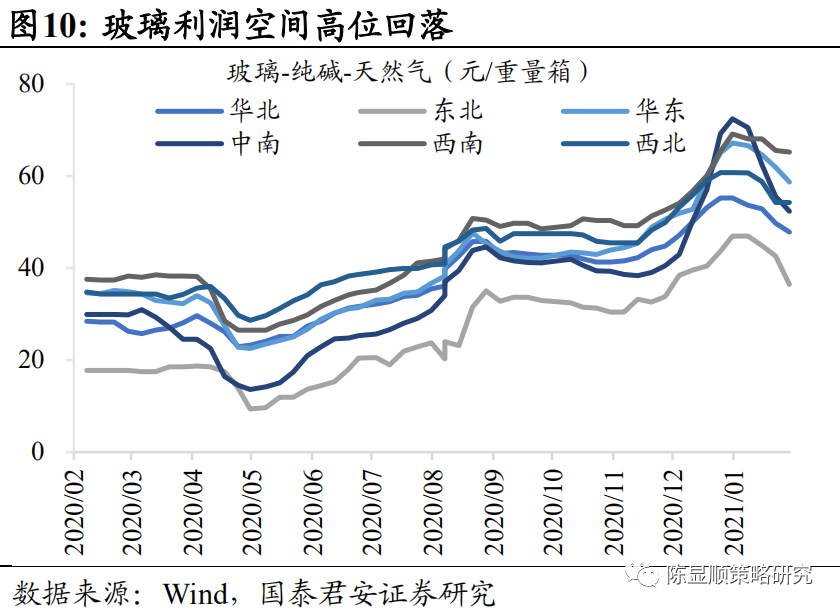

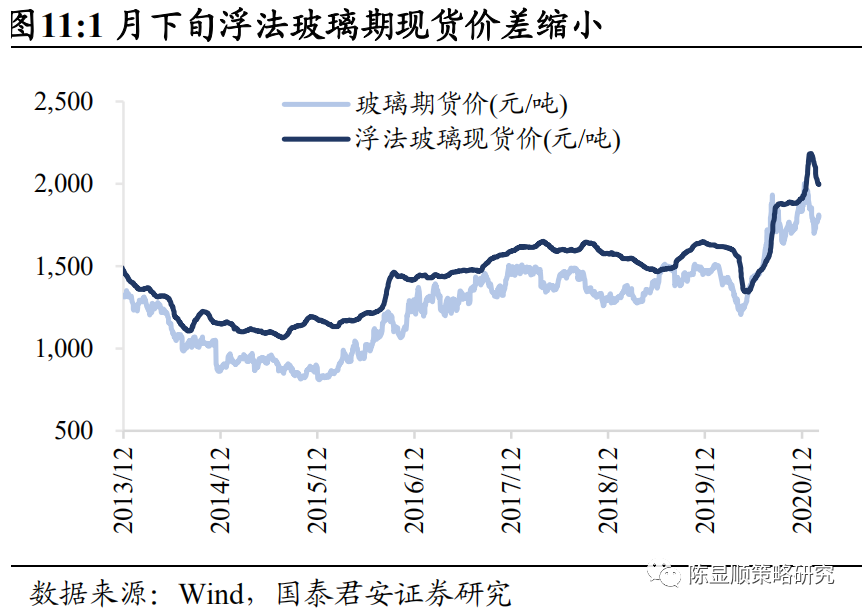

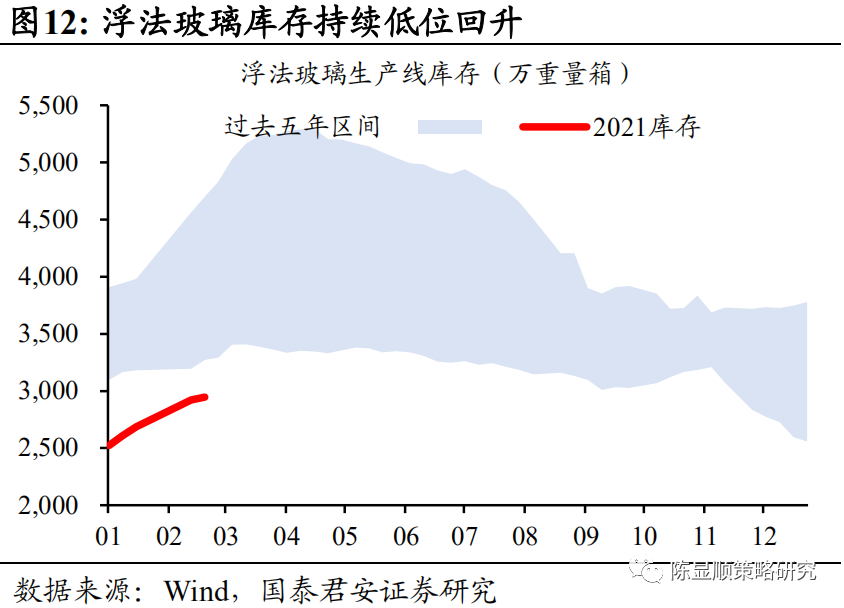

基建地产施工:建材需求季节性衰减,玻璃利润空间高位回落。1月下旬水泥仍处于需求淡季,全国水泥出货率普遍下降,华北地区降幅明显,下降约7-8成,而全国其他地区降幅为2-6成左右。除西北地区外,全国各地水泥价格指数下跌幅度加大,1月下旬全国水泥指数下跌1.38%,相较于1月上旬下跌幅度扩大0.36个百分点。春节临近,工人返乡,浮法玻璃需求持续减弱,现货价格较一月中旬下跌6.29%,期货价格回升,较一月下旬上涨4.91%。浮法玻璃库存持续回升,1月库存上涨16.81%。玻璃利润空间(用玻璃-纯碱-天然气价差粗略估计)自2020年底高位回落。

2.2. 下游消费:12月猪企量价齐升,节前高端酒控量挺价

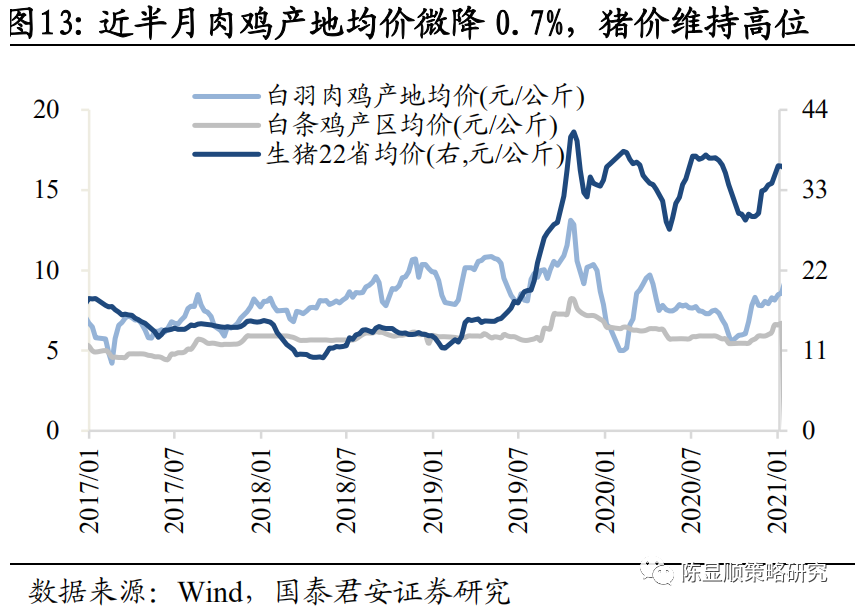

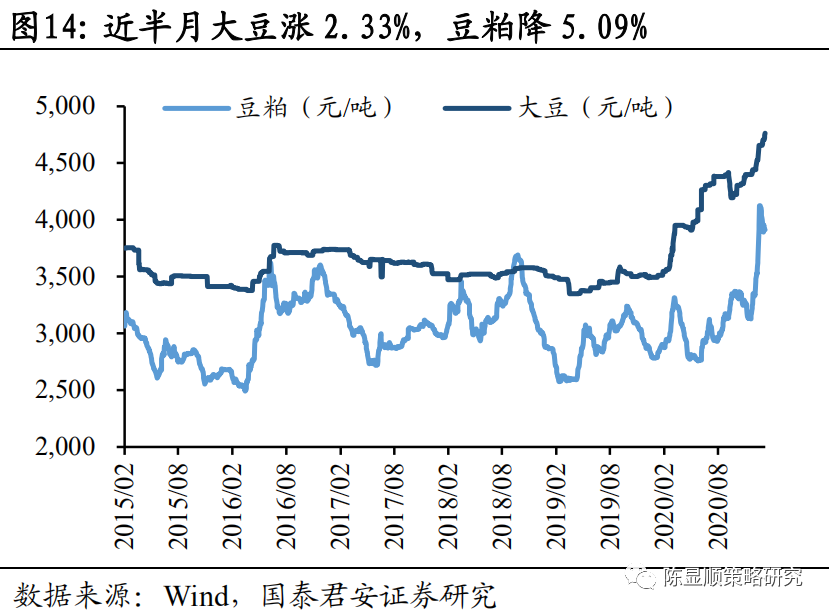

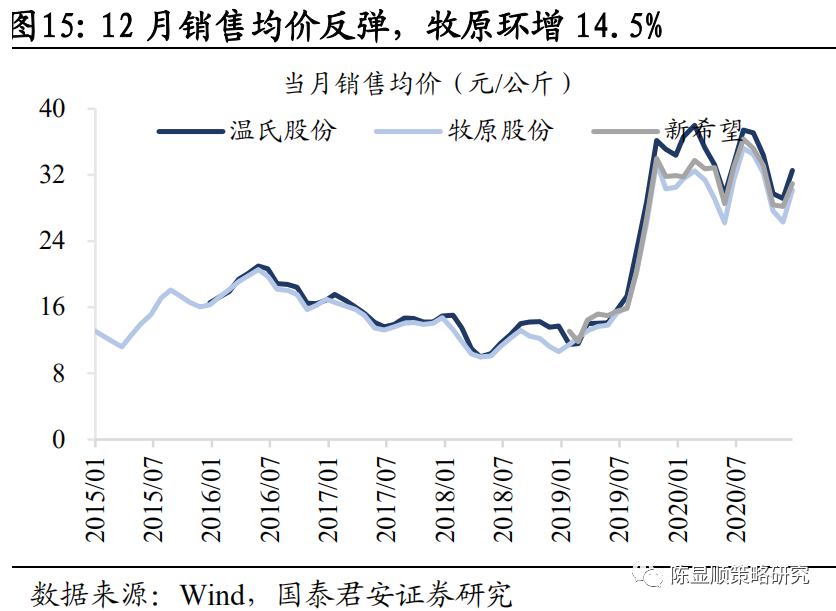

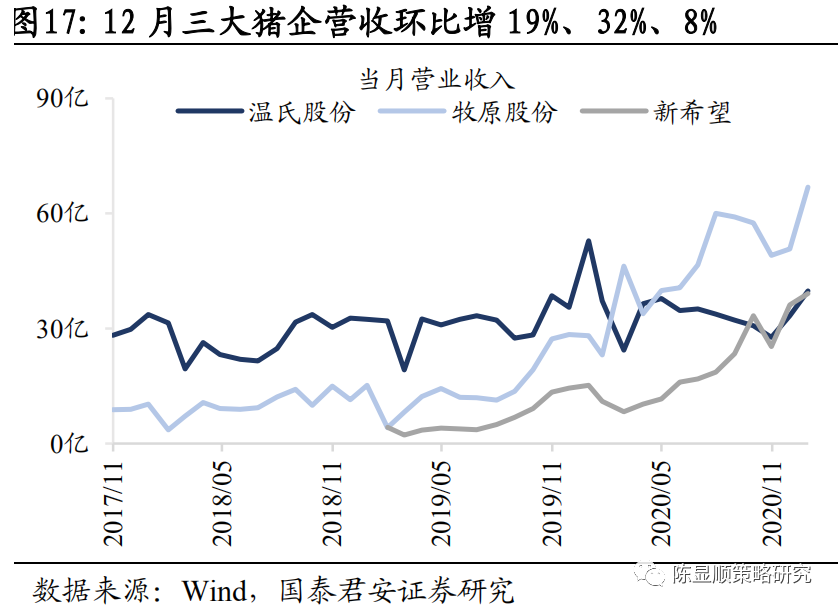

生猪养殖:12月猪企量价齐升,牧原当月营收环比增31.67%。22省市猪肉均价维持高位,12月温氏、牧原和新希望售猪均价较11月分别增11.7%、14.55%和9.86%至30-32元/千克,且售猪量创6月以来新高,量价齐升下猪企12月营收大增。季节刚性需求叠加饲料高价,推动猪价反弹。假期将至,屠企减少采购,疫情影响多地养殖户加速出栏,中小体重猪源持续增多,屠企压价亦有出现,畜牧业协会猪业分会副主任石守定认为21年猪价将在23元/千克左右,预计未来猪肉价格将进入下行通道。大豆、豆粕半月来涨跌互现,大豆涨2.33%,豆粕下跌5.09%,价格波动是由于近半月美豆价格下跌,生猪已集中出栏,节后豆粕需求减少,但是供应端暂未发生变化,且国内生猪产能恢复,预计豆粕价格将维持震荡。

白酒:节前高端酒控量挺价,核心品牌终端零售报价上浮。近两周五粮液、泸州老窖、梦之蓝等白酒零售价稳定高位,分别在1389元/瓶、358元/瓶和659元/瓶,散装飞天茅台涨价至3600元/瓶左右。1月28日起,泸州老窖全国全产品停货,并取消2月国窖1573计划配额,公司表示停货主要是为了维护节后价格体系的稳定,有利于渠道库存消化后提升批价格,提高后续进货热情。

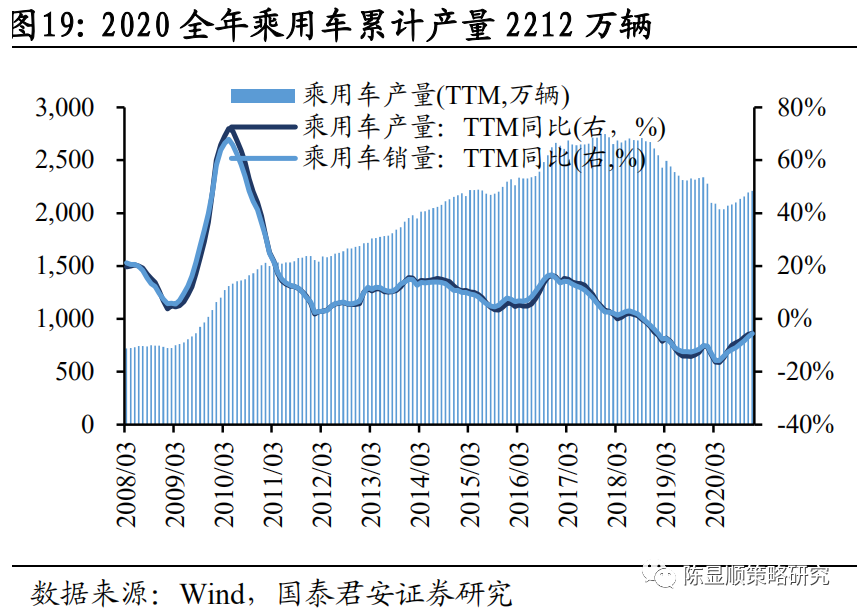

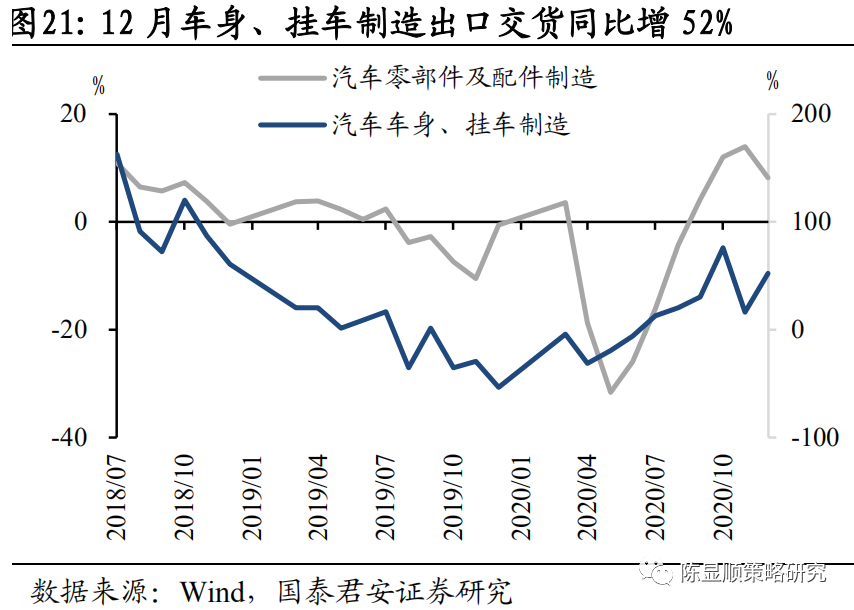

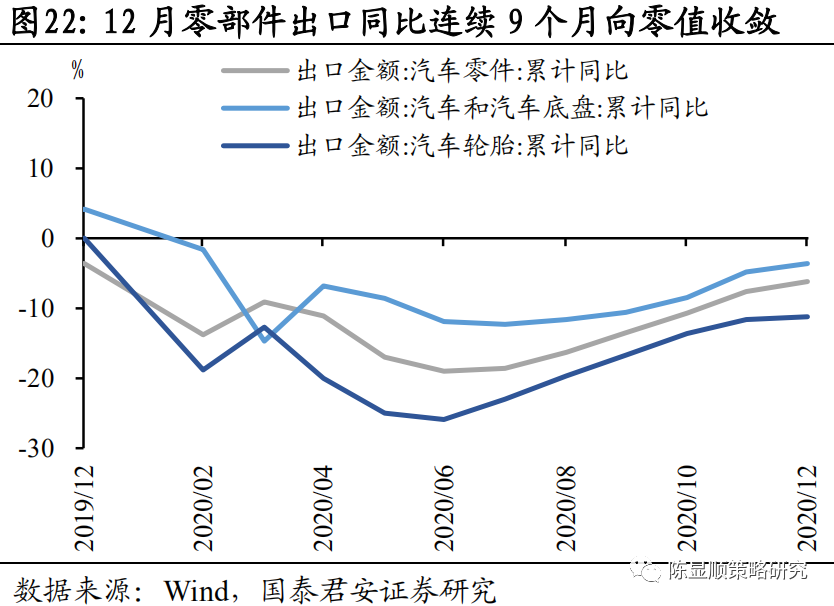

汽车产销:全年产销降幅收窄,12月未见汽车销售翘尾现象。2020年乘用车累计产量2212万辆,累计销量2375万辆,同比增速分别为-5.44%和-5.66%,相对于2019年降幅收窄4个百分点以上,12月乘用车销量237万辆,同比增6.84%,较上月增速下降0.84个百分点。2021年春节较晚,12月促销活动延迟,往年翘尾现象没有出现,同时由于疫情影响,就地过年政策阻碍了人流返乡同时也限制了节前汽车消费,中汽协数据显示1月汽车消费指数27.6,较2020年12月有所下降。12月汽车车身、挂车制造出口交货量同比增52%,零部件出口增速继续向零值收敛,零件、底盘、轮胎出口金额降速分别从-7.6%、-4.8%和-11.6收至-6.2%、-3.6%和-11.2%。

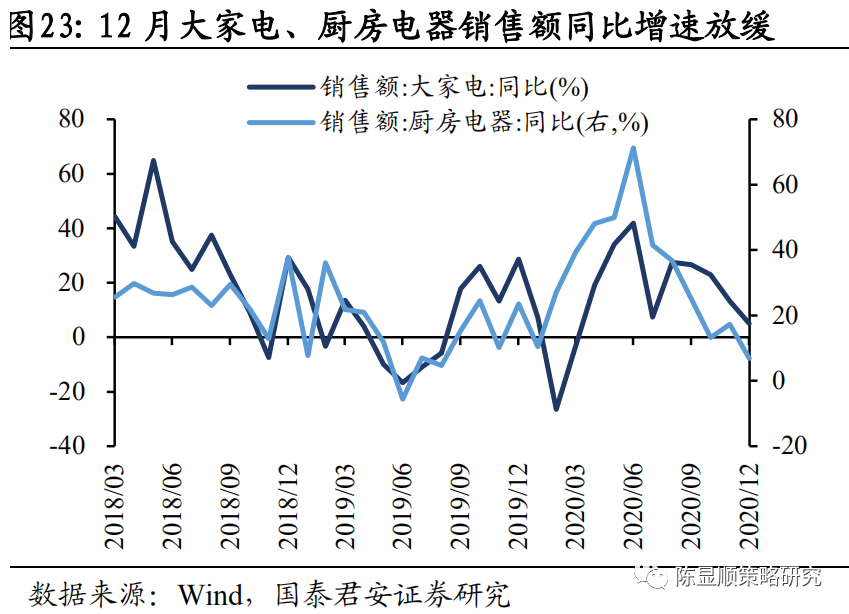

家电:大家电、厨电销售增速继续放缓,空调产量当月同比转负。12月大家电、厨房电器当月同比增速继续下跌,从11月的13.32%、17.32%下降到12月的5.01%和6.9%。空调、冰箱、洗衣机当月同比增速亦有回落,分别从7.6%、26.9%和14.3%下降到12月的-0.5%、15.4%和8%。家电行业在2020年度过了艰难的一年,奥维云网数据显示,2020年中国家电零售市场规模7056亿元,同比跌11.3%,其中空调、彩电、厨电和洗衣机下跌幅度最大,但是2020年中国是唯一正增长的经济体,在政策层面2020年11月国常会部署提振的重点消费中就包含家电行业,奥维云网预测2021年空调、洗碗机、清洁机器将迎来两位数增长。

2.3. 中游制造:台积电资本开支计划创新高,苹果季度营收首破千亿

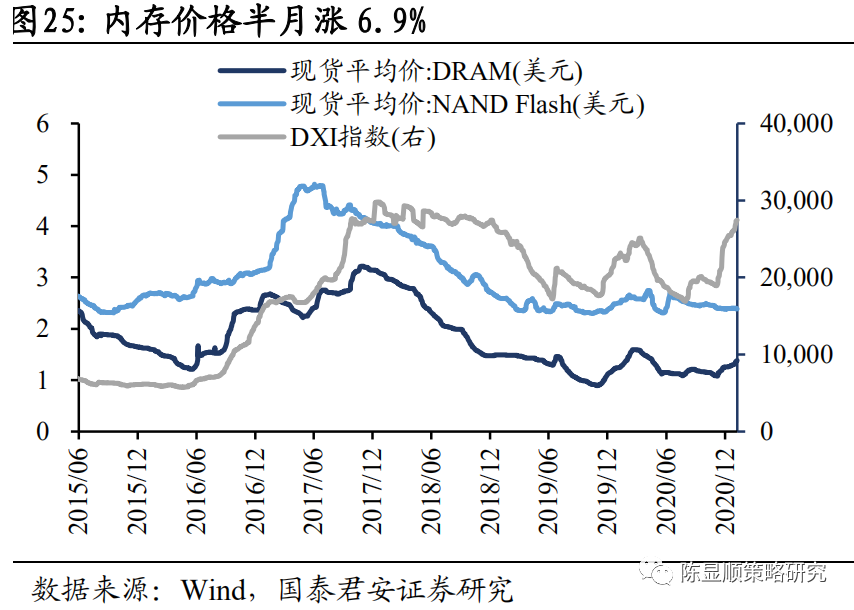

半导体:2021年全球半导体销售预期乐观,台积电资本开支计划创新高。12月北美半导体出货额增速继续放缓至7.6%,较11月降16个百分点。DDR3内存价格近半月涨6.9%。台积电收获最佳季报,四季度营收3615亿新台币,单季同比增14%。公司计划2021年资本支出将达到280亿美元(同比+64.7%),创历史新高。支出将主要用于升级新工艺和提升高端芯片量产能力。2020年全球半导体行业销售额为4390亿美元,全年同比增6.5%,其中4季度销售额1175亿美元,同比增长8.3%。世界半导体行业协会预计2021年芯片销售额规模到4700亿美元以上,同比增速达8.4%。瑞银预测更为乐观,其认为半导体产业收入增速将达到12%至4920亿美元。AI、5G被认为是半导体下游需求最值得关注的领域。

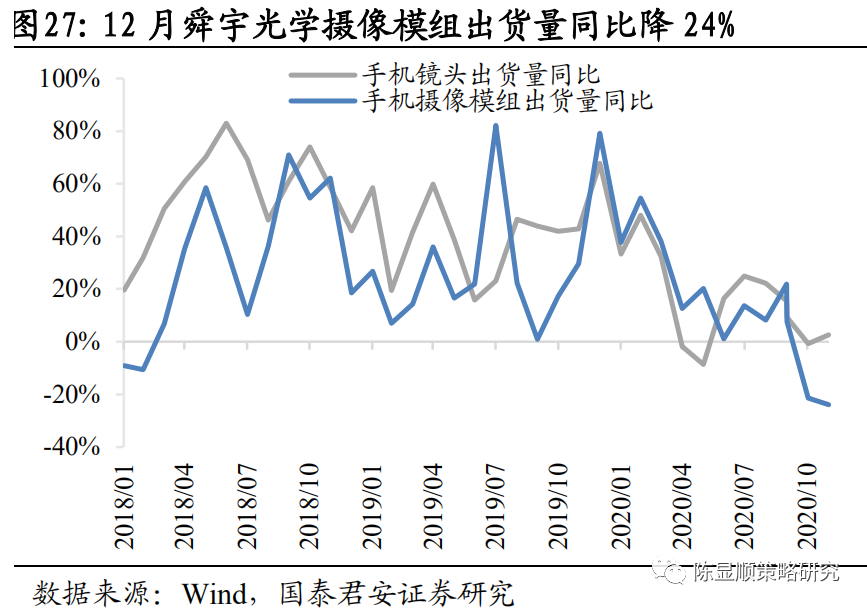

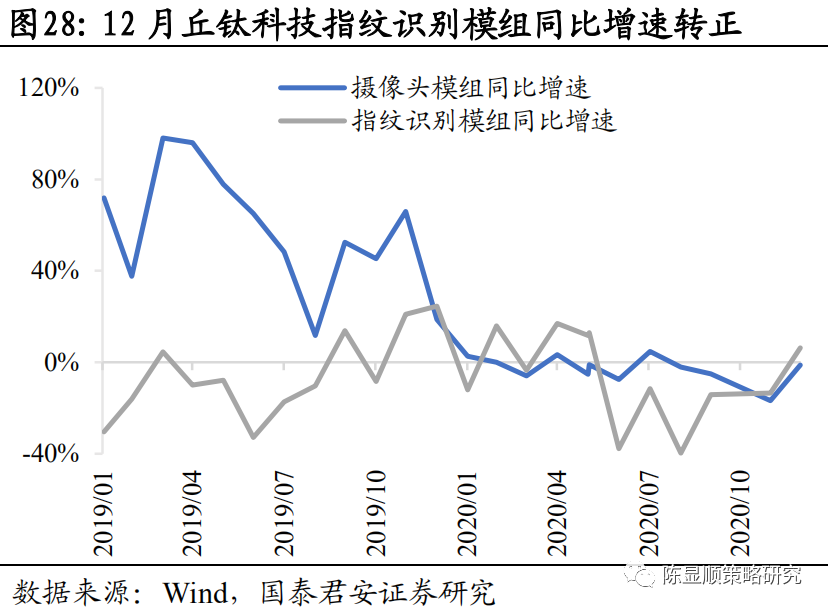

消费电子:苹果季度营收首破千亿,可穿戴设备全球市场空间或达800亿美元。苹果公司收获喜人季报,单季营收首次超千亿,达1114.39亿美元(同比+21%),净利287.55亿美元(同比+29%),其中大中华区营收213.13亿美元(同比+57%),成为增长最迅猛地区。舜宇光学12月手机摄像模组出货量同比大增24%,同期丘钛科技指纹识别模组出货增速由负转正,较11月上升29.5个百分点至6.29%。可穿戴设备方面,IDC数据显示20Q3市场出货总量达1.25亿台,国内可穿戴设备同期出货量3293万台,同比增15.3%,Gartner预计到2021年全球可穿戴设备方面支出将达到815亿美元,较2020年的690亿美元增长18.1%。

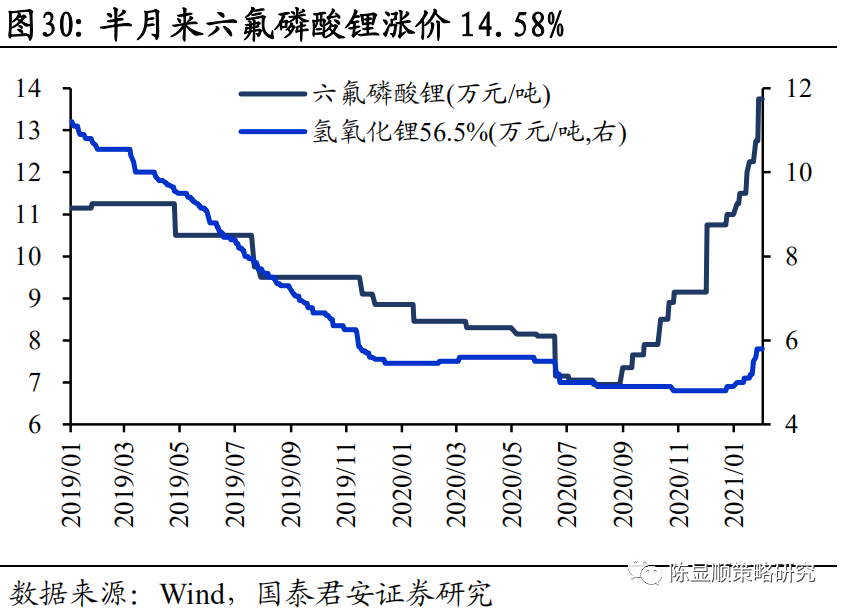

新能源车:蔚来汽车开门交付新高,六氟磷酸锂价格暴涨。蔚来2021年1月交付7225辆,开门迎来第六个新高,特斯拉Model S将在3月交付,德意志银行预计特斯拉2021年交付量将达80万辆,营收将达到460亿,分别较2020年增长60%和45%,到2025年交付200万辆。乘联会预计2021年新能源车销售将有高起点、超预期和持续良好的表现。近半月以来六氟磷酸锂涨14.58%至13.75万元/吨。2021年需求端新能源车高增长拉动锂盐需求,供给端企业扩产周期在1.5年以上,新增产能主要集中在下半年,且考虑到调试和爬坡,预期对2021年影响有限,国泰君安电新组预期全年六氟磷酸锂价格中枢在16万元/吨,高点有望突破20万元/吨。

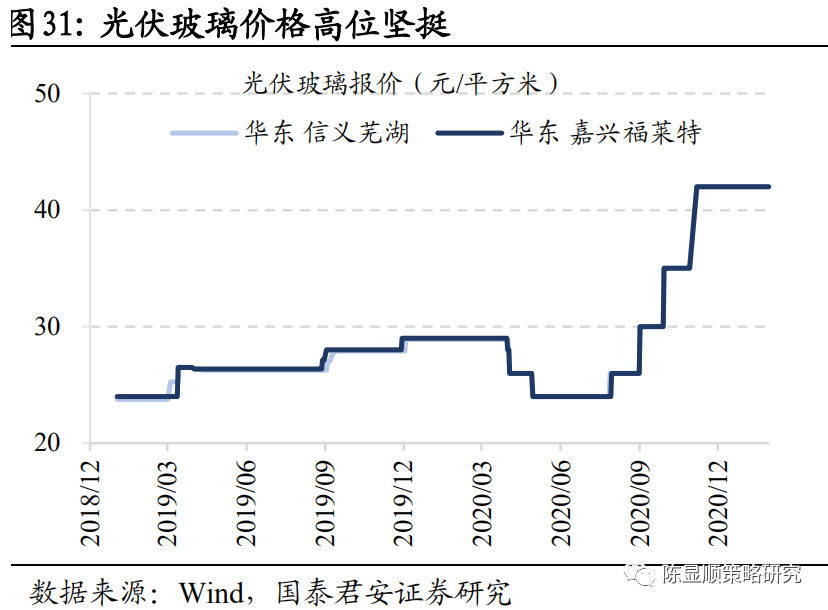

光伏:新增产能预期下半年投产,光伏玻璃价格高位坚挺。11月以来光伏玻璃价格普遍上涨20%以上,从35元左右上涨到42元并维持此价长达3月未变,光伏玻璃新增产能主要来自于信义和福莱特,占新增产能的56%,但是投产还要到21年下半年才能实现,预计在此之前光伏玻璃价格仍将维持高位。

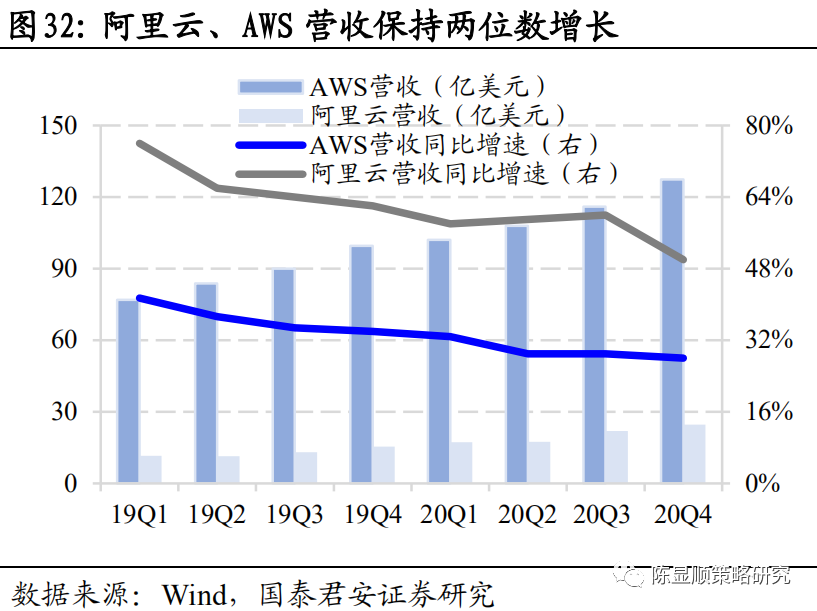

云计算:2021年云计算市场延续高景气,阿里云与海外巨头营收差缩小。2020Q4 AWS实现营收已达到127亿美元,但仍保持着高达28%的同比增速,而阿里云相对规模较小,但以50%的增速高速发展。疫情为本就高速发展的云计算行业加了一把火,Forrester Research预测2021年阿里云能够取代谷歌云成为全球公有云基础设施市场收入第三名,仅次于AWS和微软,云计算高景气有望在2021年延续。

2.4. 中游制造:台积电资本开支计划创新高,苹果季度营收首破千亿

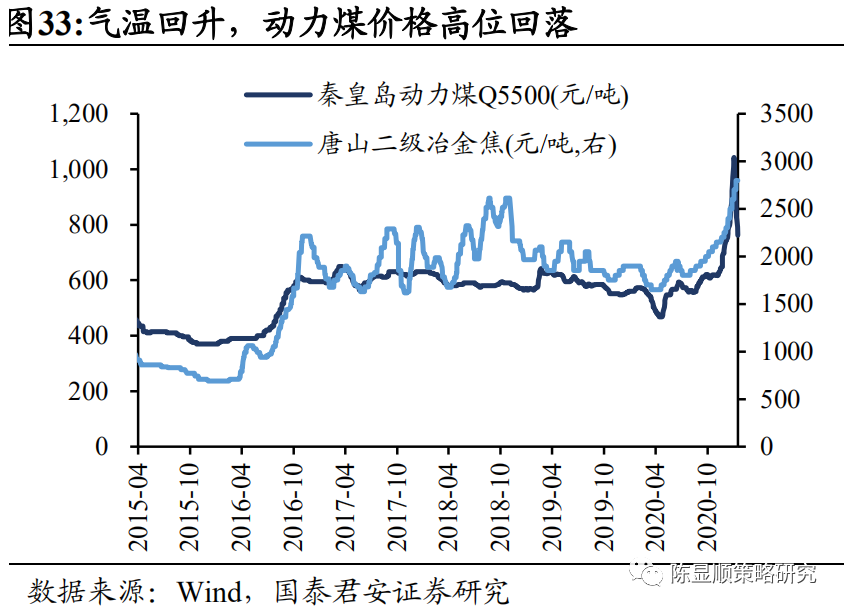

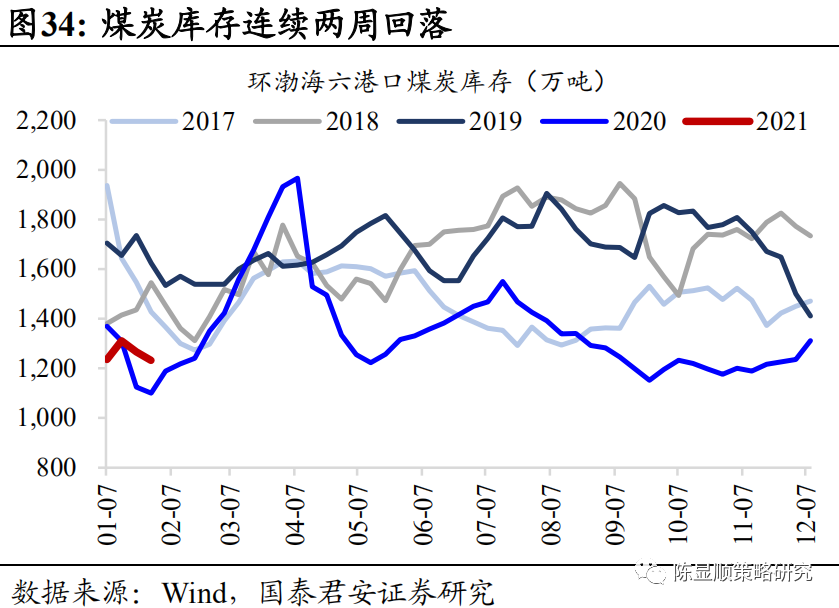

煤炭:动力煤供需矛盾暂缓解,港口库存连续两周回落。由于气温较往年同期异常回暖,动力煤下游需求减弱,加之春节临近煤矿企业进行年产量冲刺,煤炭供需矛盾暂缓。上周秦皇岛动力煤Q5500价格高位回落,下降11.1%至817.5元/吨。环渤海六港口煤炭库存连续两周回落,上周库存下降2.75%至1232.4万吨。

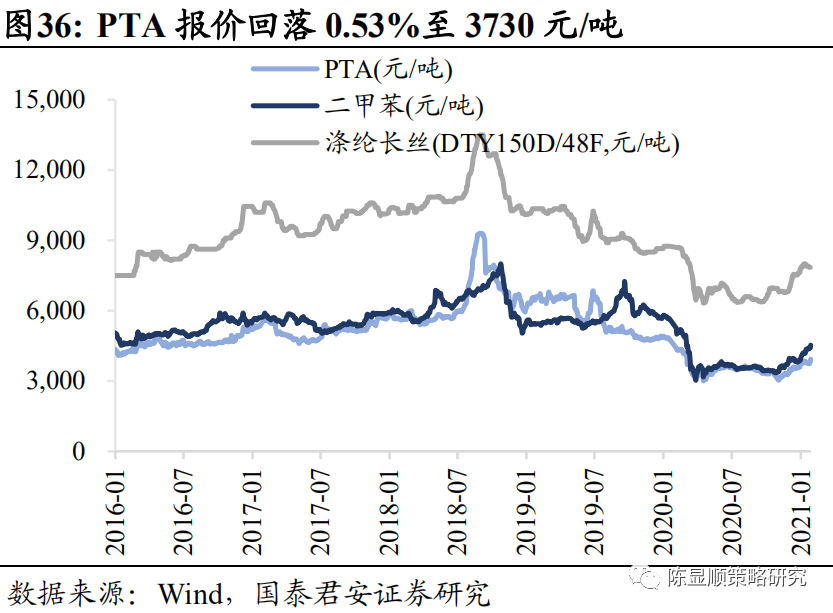

化工:钛白粉价格延续上涨,PTA开工率上升报价回落。由于成本原料钛精矿价格支撑,钛白粉价格保持上涨趋势,一月下旬上涨1.23%至16500元/吨。受到海外需求回升支撑,一月下旬MDI价格持续攀升10.17%至19500元/吨。随着工厂检修接近尾声、装置重启,上周PTA开工率上涨1.74个百分点至83.71%,报价回落0.53%至3730元/吨。二甲苯报价一月下旬上涨5.50%。

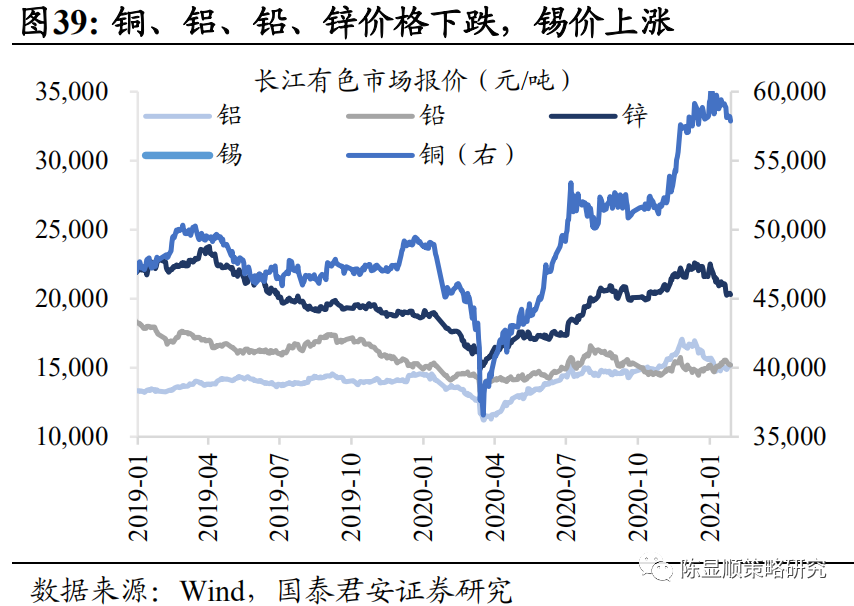

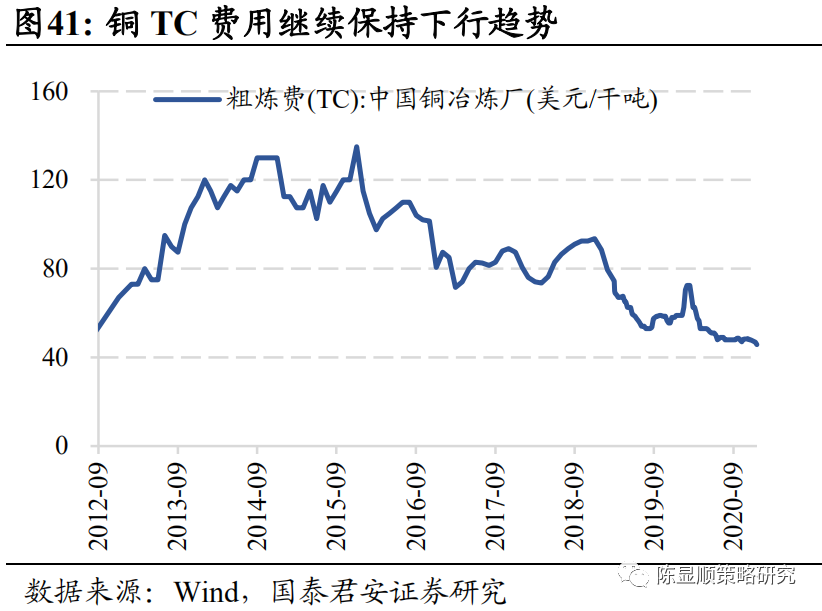

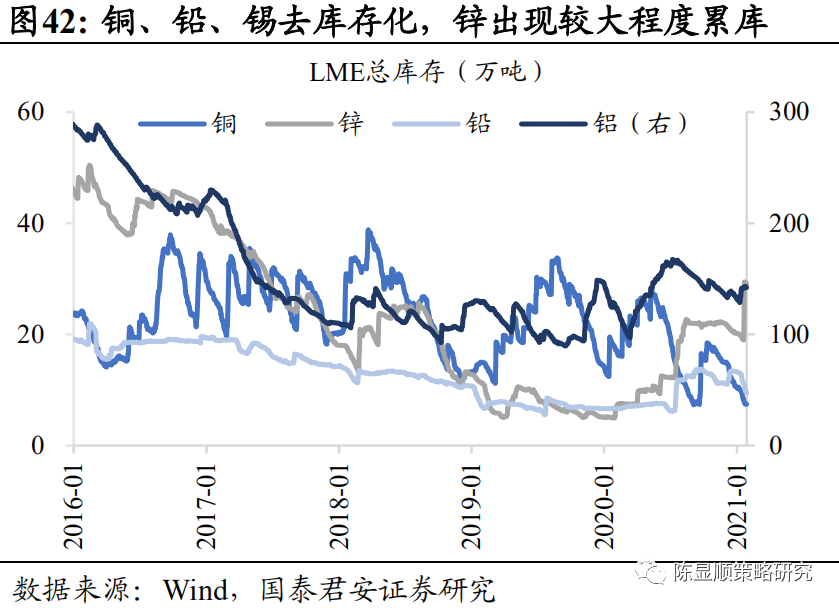

有色:消费淡季工业金属持续下跌,往后看供需错配支撑价格回升。上周长江有色金属价格锡价格上涨3.13%,铜、铝、铅、锌分别下降1.47%、0.53%、1.29%和3.51%。铜TC费用继续保持下行趋势,一月下旬降5.68%至43.20美元/千吨。上海铜库存上周自历史低位略回升2.39%。上周铜、铅、锡去库存化显著,LME总库存分别下降9.38%、13.62%和18.66%,锌出现较大程度累库,总库存上涨54.02%。往后看工业金属需求端有支撑,供给端精铜矿产能预期集中于2021年下半年投产,上半年供需错配预计支撑铜铝价格回升。

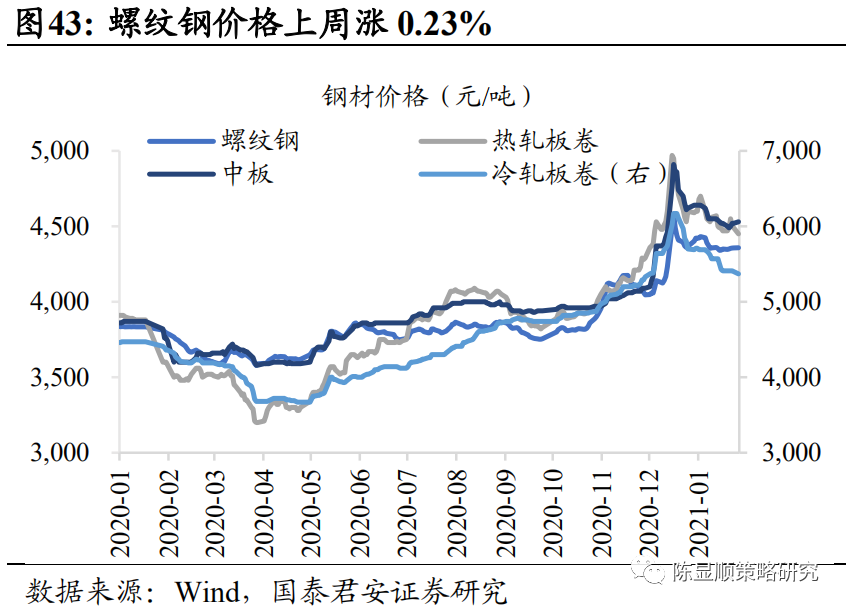

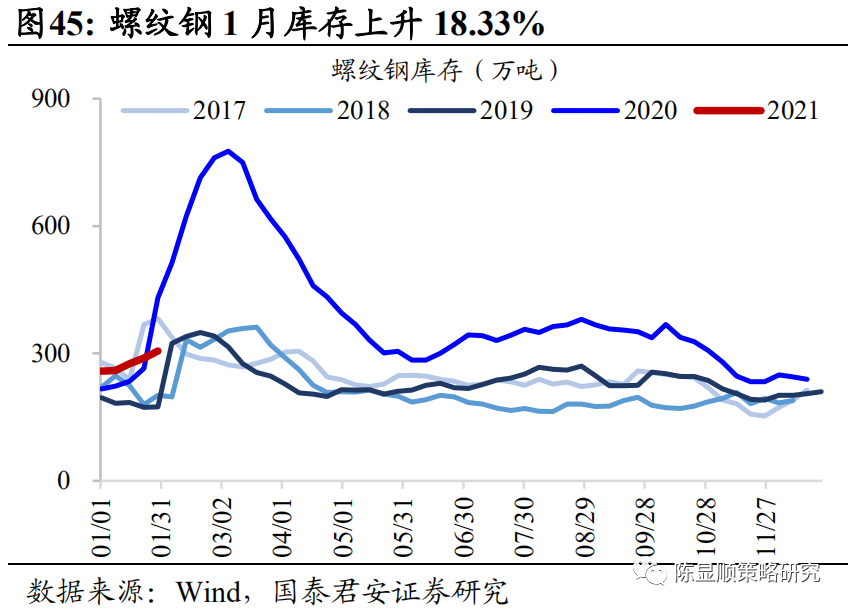

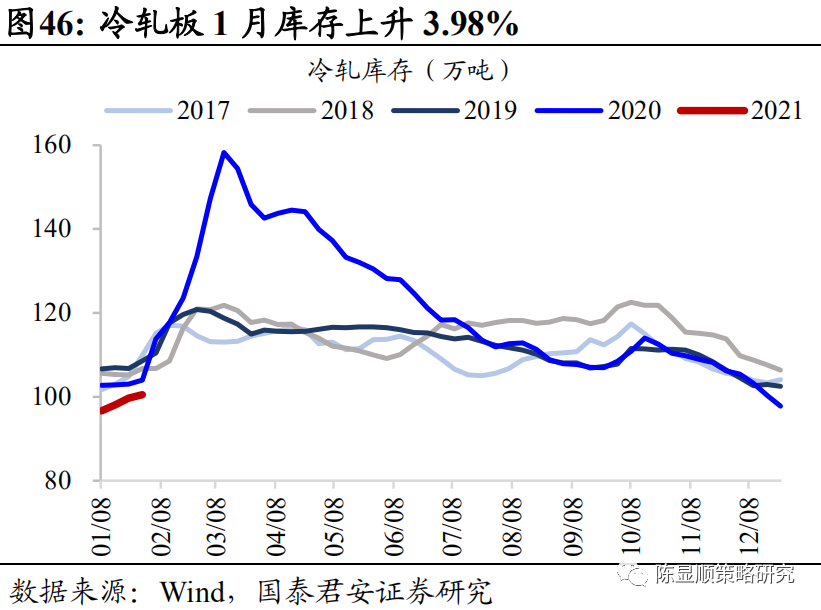

钢铁:螺纹钢价格小幅回暖,钢厂开工率加速下滑。螺纹钢价格上周小幅回升0.23%至4357元/吨,冷轧板卷总体呈下行趋势,一月下旬下降4.45%。由于企业普遍亏损减产,螺纹钢开工率保持下降趋势,且降幅加剧。螺纹钢、冷轧板卷库存自2021年起库存量持续上升,1月分别上升18.33%和3.98%。

2.5. 交运及公用事业:民航、铁路客运量下滑,交运部预期2021年春运规模同比降20%

公用事业:12月民航、铁路客运量同比下滑,交运部预期2021年春运规模同比降20%。12月民航客运量同比减少19.79%,铁路发送旅客数量同比减少22.69%,疫情和就地过年政策对人口流动还是起到了相当明显的作用。百度迁徙数据显示,累计到2月2日,2021年春运迁徙规模为2019年的64%,2020年的57%,交通运输部预计21年春运总体规模预计同比降幅超过20%,较2019年下降60%。

免责声明