来源:阿尔法工场

导语:戴尔有一条通过“优美的小径”实现股价上涨100%的道路。

投资逻辑

我预测戴尔(NYSE:DELL)更有可能获得对VMware (NYSE:VMW)的全面控制,而不是剥离其多数股权。戴尔有一条通过“优美的小径”实现股价上涨100%的道路。包括恢复自由现金流增长,清理大量到期债务,以及从VMware获得更大的协同效应。

除去在VMware的占股,戴尔目前的股权价值为负,尽管其盈利和自由现金流为正。这种不寻常的错误定价是出于在高债务负担的背景下对VMware完全合并以及硬件业务基本面的恶化的担忧。

这些担忧并非毫无道理(我将说明这一点),但当前的安全边际限制了下行风险。有耐心的投资者应该现在就考虑购买股票。

对VMware整合、近期IT硬件业绩恶化和高杠杆率的担忧造成了错误的定价

领先的金融出版物、著名的卖方分析师和多位Seeking Alpha的作者都曾指出,戴尔的“分部加总”的估值("SOTP")显示出了令人心动的上升空间,但该股却几乎没有变化。这篇文章解释了市场的担忧,但认为当前的估值错位造成了巨大的不对称风险/回报的安全边际。

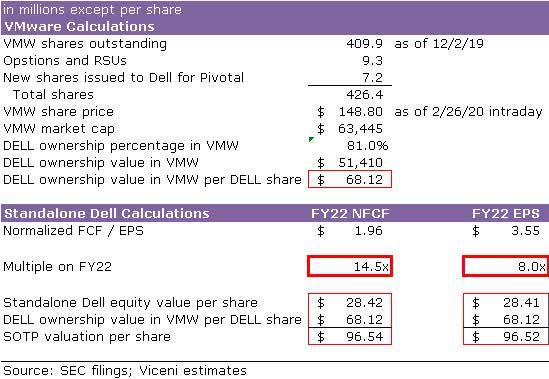

简单地概括一下情况:戴尔拥有VMware大约81%的股份,其在VMware的股权价值约为510亿美元,相当于每股戴尔值68美元。戴尔的总市值比这低——只有大约350亿美元(2月26日当天每股46.95美元),这意味着独立的戴尔股票价值为负160亿美元,尽管独立的戴尔有正的收益和自由现金流!

“多元化折让”无法解释当前的情况。戴尔的长期追随者经常将这种不寻常的情况归因于这个原因。他们指出,这种错位在戴尔收购易安信(EMC)之前就一直存在(尽管很难找到一个像现在这样严重的错位的时候)。

但这种解释并不符合当前的形势。大企业不会无缘无故“被折扣”。事实上,大企业集团可以通过产生规模效益来创造价值,从而使总现金流大于各部分之和:也就是2+2=5的情况。相反,当总现金流低于各部分之和:2+2=3的情况下,大企业集团会破坏价值(并导致折扣)。

后一种情况是由管理不善造成的:注意力分散的管理者错过了增长机会,他们令不断增长的业务资金匮乏,他们疏远了客户,或者他们未能实现协同效应。

现在这些2+2=3的陷阱都不能描述Dell-VMware。VMware有一个独立的管理团队、独立的运营和独立的文化——所有这些都很受尊重。事实上,VMware的独立性被广泛认为是它取得历史性成功的原因。尽管戴尔持有81%的股份,但许多投资者仍认为其表现足够好,值得起其预期收益20倍以上的估值。

市场的三个主要担心。我认为戴尔顽固的低估值反映了人们对以下三个问题的担忧:

戴尔有可能完全控制VMware,破坏其独立性,阻碍其现金流,从而证明多元化折扣的说法是正确的。如果给予迈克尔•戴尔(Michael Dell)完全的控制权的治理结构形成,他的动机可能更多是长期价值,而非短期收益。

由于临时因素、周期性因素和长期竞争风险的综合作用,IT硬件业务的基本面将在2021财年开始恶化。

从股票投资者的角度来看,遗留下来的戴尔(除去Vmware)的债务水平比管理层提出的“核心杠杆率”高出两倍EBITDA左右,未来一年可能还会上升。

我将详细讨论每一个问题,但一个重要的观点是,考虑到戴尔目前的估值水平,最后两点并不重要。戴尔的大部分债务并没有以VMware的资产做证券化。

换句话说,戴尔可能会宣布破产,而现在的股东仍然安全,因为他们持有的VMware股份价值68美元!这是一个非常罕见的情形,这就是为什么我通常不会投资于一个管理层羸弱的周期性硬件公司,但却愿意持有这家公司。

我认为对于永久性价值减值的唯一可能性,就是收购VMware剩余19%的控制权后(将VMware的资产暴露在戴尔的负债之下),破坏VMware的独立性,严重影响其财务业绩。虽然我预计戴尔将出价收购VMware的其余部分,但我认为戴尔有足够的智慧来有效地管理VMware。

完全收购VMware比剥离它更有可能

我预计,戴尔更有可能获得VMware的完全控制权,而不是剥离其少数股权。VMware是迈克尔•戴尔(Michael Dell)长期愿景的关键组成部分,而迈克尔•戴尔将通过拥有超级投票权的股份来实现自己的目标。

这将需要戴尔小心地管理VMware,将其充分整合以实现协同效应,同时努力赋予它足够的独立性,让合作伙伴和员工满意。这并不容易,但戴尔和VMware已经并肩工作了近4年,足以学习如何有效地管理这种关系。

而且,在风险/回报7:1不对称的情况下,投资者有相当大的安全边际来应对最坏的情况,即戴尔严重错误地管理了VMware。

VMware的独立性在历史上非常重要。2003年EMC同意以6.35亿美元的价格收购VMware时,EMC高管做出了让VMware独立运营的关键决定,这一决定让VMware成长为一家价值600亿美元的大型企业。在戴尔收购EMC并随后重返公开市场的动荡中,VMware保持了其独立性。独立性给了VMware几个优势:

它允许VMware与其他与戴尔竞争的硬件供应商合作。

这使得VMware能够留住有才能和受人尊敬的领导者,他们在指导VMware应对竞争挑战方面尤其成功。

它使一种独特的企业文化得以在人才蓬勃发展的地方诞生。其中部分原因似乎是它有能力发放自己的基于股票的薪酬。

为什么戴尔要冒着失去这些优势的风险去购买剩余的19%的股份呢?我有六个理由。

1) VMware是戴尔战略中至关重要且整合良好的一部分。如果您参加Dell活动,比如Dell Technologies World,那么您很难不注意到以Vmware为中心的大量公告。

很明显,Dell和VMware是协同工作的,在这一点上,分离它们是很有挑战性的。戴尔已经确认,除了成本协同效应之外,至少还有7亿美元的营收协同效应已经产生。对于VMware对公司战略的重要性,管理层是非常明确的。

2) 迈克尔·戴尔是为了长期传承,而不是短期的收益,而VMware是其中的一部分。戴尔2013年的私有化交易、2016年的EMC交易,以及2018年重返公开市场,都引发了争议。

由于迈克尔•戴尔现在持有53%的普通股,许多少数股东认为他们的利益现在与迈克尔•戴尔是一致的。我不赞同这种观点,因为多级股权结构允许迈克尔•戴尔无限期地保持投票控制权,即使他的经济所有权下降到50%以下。

我强烈怀疑他的愿景是让VMware成为戴尔不可分割的一部分,而这一愿景在拥有完全所有权的情况下会更加强大。对迈克尔•戴尔(Michael Dell)来说,这一愿景可能是比近期估值改善更大的动力。多阶级的管理保证了迈克尔·戴尔会得到他想要的。

(戴尔的多级股权结构带来了治理风险。经济利益(左),控股权(右))

3) 迁移到云计算使VMware对戴尔来说更加重要,并降低了疏远其他硬件供应商的风险。

4) VMware是一个更好的生意。为了衡量一个企业的质量,我使用我自己的专有估计和调整来观察投资资本的回报(ROIC)。没有商誉的ROIC衡量的是企业的固有回报,而有商誉的ROIC衡量的是管理层在交易中如何分配资本。

理想情况下,我希望ROIC的两个指标都远高于加权平均资本成本(WACC)。戴尔在这些指标上表现平平。独立业务(除去Vmware)产生15%的无商誉回报和8%的有商誉回报,而WACC为6-7%。而VMware本身却非常好。

事实上,由于企业不需要任何资本(很大程度上是因为营运资本中有大量的递延收入),因此不能计算出商誉以外的收益。实际上,回报是无限的。如果把商誉包扩在内,VMware的ROIC仍然高达63%。从这个角度来看,VMware是一个比戴尔更优质的业务,而戴尔也会明智地将其保留在自己的投资组合中。

5) 戴尔可以获得额外的成本协同效应。在一个典型的收购中,我假定20%的运营费用可以削减,但在VMware的案例中,我假定的是7%的削减(21财年估计67亿美元的运营费用中约有5亿美元,包括7亿美元的一般与行政费用)。

我使用这个较低的数字,因为VMware不包括股票补偿费用(一个很大的协同来源),戴尔已经得到了一些协同作用,可能需要保持VMware的独立运作。

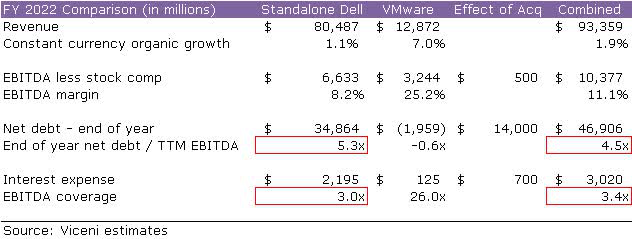

6) VMware可以减轻债务负担。我不是复杂并购交易的专家,而戴尔也许可以找到一种方法,在不增加巨额债务的情况下获得VMware的控制权。

但最直接的方法是用债务融资收购剩余股份。假设有20%的控制权溢价,这将需要大约140亿美元的资本,其中大部分将是新的债务(尽管戴尔将获得20亿美元的净现金的全部控制权)。

既然戴尔的杠杆率已经很高,为什么还要假设它还能承担更多的债务呢?我估计,如果以140亿美元收购VMware,戴尔的杠杆率实际上会下降。而且利息覆盖率将会提高。

这是因为VMware的杠杆率明显低于其可观的自由现金流。这样的交易也将使戴尔通过完全获得VMware 30 - 40亿美元的自由现金流,从而将债务削减速度提高约两倍。

有什么迹象表明戴尔可能会收购VMware剩余的股份?

我一直在寻找能证明我的论点正确的线索。除了戴尔管理层关于VMware重要性的公开声明外,我还看到了三条线索。

1) 调整会计报告。从2017年1月1日起,VMware将其财年调整为与戴尔相同的财年。这不是一件小事——它在时间和金钱上都是昂贵的,而且通常是一个困难和恼人的过程。一个公司不会这样做,除非他们希望这种变化是永久性的。对我来说,这证实了戴尔无意脱离VMware。

2) 反向合并的试验。2018年初,当戴尔考虑重返公开市场时,VMware证实了反向收购的可能性不是没有。但最终没有实现表明它遇到了阻力。基于业务质量的差异,VMware的持有者不希望通过反向合并获得戴尔的股票,这并不奇怪(正如我在ROIC分析中强调的那样)。

这就是为什么我建议对VMware少数股权进行现金收购的原因。戴尔在2018年的杠杆率使这成为不可能,但到2022年财政年度结束时,我估计资产负债表能够应付,并将实际导致杠杆率下降,如表所示。此外,戴尔(Michael Dell)是VMware的董事会主席,他愿意做出不受欢迎的决定。

随着数据迅速转移到云上,完全拥有VMware的理由在过去两年中变得越来越充分,并将随着时间的推移继续变得越来越充分。最终,收购VMware的商业理由将压倒所有股东的不满。

3) Pivotal的交易。在VMware最近收购Pivotal(由戴尔持有多数股权)的过程中,戴尔选择收进720万股VMW以交换戴尔持有的Pivotal 59%的股权。这一选择的动机可能是税收便利,但在戴尔需要尽快降低杠杆的环境下,如果戴尔真的打算兜售VMW,那么选择获得更多的股权而不是10亿美元现金是一个奇怪的选择。

为什么投资者要关心VMware的收购呢?如果戴尔成功获得对VMware的完全控制,VMware的业务将面临戴尔的债务。如果戴尔的基本面继续恶化,这将成为一个问题。接下来我将们来看一下这种恶化。

IT硬件的基本面正在恶化,2021财年将非常艰难

戴尔已经对2021财年的收入增长给出了“谨慎”的指引,由于零部件成本上涨,利润率将恢复到2019财年的水平。为了正确看待收入增长,我对戴尔的三个主要业务线(不包括VMware)的正常收入增长进行了估计,包括合并前EMC的初步估计。我在时间序列中包括了我自己对2021财年的估计。

第一个结论是,这三种业务都是周期性的,但下降周期通常出现在不同的年份,这为戴尔提供了一定程度的对冲。

第二个结论是,对任何一个业务部门来说,最糟糕的一年都是较低的两位数降幅。将这三种业务组合在一起,收入波动的范围就缩小了,衰退也被限制在较低的个位数水平上。在我的基本情景预测中,单独的戴尔2021财年的收入将下降1%左右。

影响2021财年收入恶化的几个因素:

“消化”。对于戴尔的服务器业务来说,18和19财年是非凡的增长年份。该公司将20财年的下滑部分归因于大型企业客户的消化期。

在中国有竞争力的交易。戴尔(Dell)指出,中国的大型合同是服务器业务的另一个不利因素。具体来说,竞争对手对这些合约的定价低于戴尔愿意接受的水平。

这让戴尔得以保留利润率,但也让它失去了在中国的市场份额。竞争对手似乎一直在利用通缩成本环境作为一种积极定价的手段。21会计年度的通胀成本环境可能有助于戴尔的竞争力,不过在中国市场明显改善之前,我仍将保持谨慎。

英特尔CPU短缺。由于制造方面的问题,自2018年底以来,英特尔一直面临着14nm和10nm处理器芯片的供应问题。戴尔特别指出,这个问题是其谨慎的21财年营收增长前景中的一个因素。根据英特尔最近的声明,我预计这个问题将持续到2020年。

利润率和现金流恶化

在经历了非常强劲的20财年之后,戴尔(Dell)已公告在21财年利润率将恢复到19财年的水平。利润率波动主要是零部件成本的上升造成的,我坚信戴尔能够将利润率稳定在或高于FY21的水平。我并不特别关心利润率。

然而,我担心的是自由现金流(“FCF”)。戴尔的自由现金流恶化的速度远远快于营收或营业收入。在19财年,当收入和营业收入增长时,自由现金流量就下降了,我预计20财年也会如此。

估值

我认为正确的股票估值方法(总是)是使用自由现金流。我更喜欢用剩余现金流来代替股权持有者,我称之为标准化的自由现金流,它本质上是自由现金流减去股票激励。我用倍数来“检查”我的贴现现金流(DCF)分析,但不完全依赖倍数。

我使用本文中的关键假设构建了一个基本情景下的DCF,包括:

戴尔将在1QFY23以140亿美元的价格收购VMware的剩余股份

戴尔能够从VMware获得5亿美元的增量成本协同效应

ISG和CSG在FY21后的增长率为1%

FY25是一个经济衰退的年份,经济负增长,第二年有所反弹。

ISG或CSG在FY22后的利润率持平

VMware在FY22财年实现了7%的正常增长,并在FY33财年前逐渐下滑至3%

FY24后VMware利润率持平(整个公司的利润率增长来自VMware的混合增长)

整个公司的长期增长率为0%

10%的折现率

该DCF目前的估值为每股97美元——大约100%的股价增长。

如果我们通过“分部加总(SOTP)”分析的倍数来交叉检验DCF,我们会发现97美元的估值意味着8.0倍的单独戴尔FY22每股收益和14.5倍的正常自由现金流(“NFCF”—一个比戴尔每股收益保守得多的衡量标准)。

在我看来,这些是非常合理的倍数。卖方和SOTP模型通常包含多元化折扣,但正如我在本文开头所述,我不认为戴尔会阻碍VMware的自由现金流,因此我认为这个折价并不合适。

一些分析师喜欢使用EV/EBITDA倍数进行比较分析。我通常反对使用息税折旧摊销前利润(EBITDA)(它不能很好地反映自由现金流),原则上我也反对基于比较的估值。

但对于那些欣赏EV/EBITDA倍数的人来说,单独戴尔(除去VMware)目前的估值是我保守调整的2021财年EBITDA的4.5倍。

我们可以找到其他在IT硬件领域拥有类似倍数的公司(捷普JBL,惠普HPE),但这些公司的债务远远少于戴尔。从本质上说,戴尔的整个企业价值都被它的债务消耗掉了——股票的价格为零(实际上是低于零)!

下行风险需要严苛的假设

我之所以投资戴尔,是因为安全边际如此之高,而风险/回报如此不对称。我实际上是以25%以上的折扣购买了高质量的VMware业务,同时免费获得了低质量的独立戴尔IT硬件业务。

然而,正如我们在这篇文章中所提到的,事情也有出错的可能。一个最严重的“熊市情景”需要以下假设:

戴尔将在1QFY2023年以140亿美元的价格收购VMware的剩余股份

戴尔无法从VMware获得任何增量的成本协同效应

随着云业务压力的增加,到FY25,ISG收入累计下降40%以上。收入永远无法恢复,此后也将永远持平。

到FY25,CSG收入累计下降20%以上,且没有新产品周期。他们永远无法恢复,此后就永远处于停滞状态。

到FY33,ISG和CSG的边际侵蚀持续存在

VMware在FY22的正常增长率为7%,但在收购后立即降至3%,最终为零。

VMware的利润率经历了巨大的侵蚀,最终在FY33累计损失了800个基点。

在FY40财政年度之前,自由现金流量继续以每年4%的速度恶化,直到稳定在永久增长率。

永久增长率为0%。

10%的折现率。

即使在这种极端糟糕的情况下,由于VMware的现金流,戴尔仍然能够偿还到期债务。而DCF的价值是每股40美元,这意味着一个非常有利可图的不对称风险/回报比例为7:1。

我的投资理念之一是对未来做出可验证的预测,并在这些预测中指定一个置信度。这些预测可以随着新的证据的出现而更新,这个过程被称为贝叶斯推理。

这个原则减少了认知偏见,让我知道什么时候有证据可以改变我的投资观点。本着这种精神,我分享以下关于我在戴尔投资的具体预测。

戴尔不会在12/31/2022或之前剥离VMware。置信水平:95%

戴尔将宣布试图在2013年12月31日或之前全面整合VMware剩余19%的股份。置信水平:70%

据报道,ISG和CSG部门的合并收入将在2021财年下降。置信水平:85%

根据报告,ISG和CSG部门的合并收入将在2022财政年度增加。置信水平:75%