来源:永赢基金微讯

上周市场回顾

01

海外市场普涨。

近期美国疫苗接种有所加快,上周五民主党领导下的国会两院都已通过2021年预算议案。中期来看,疫苗接种推进+财政刺激有望落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

02

国内市场普涨。

上证50 +3.43%;沪深300 +2.46%;创业板指 +2.07%。上周沪深两市成交额有所下降,北上资金净流入开始增加,从融资融券数据来看,上周交易热度有所下降。

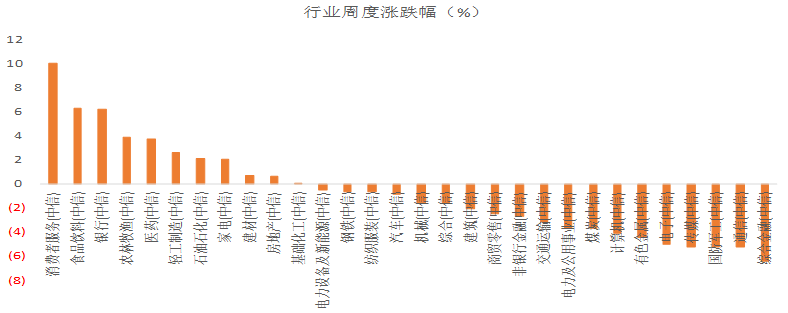

03

各行业涨跌互现。

涨幅前三名行业为消费者服务、食品饮料和银行行业。

(数据来源:wind,20210201-20210205)

永赢基金认为:

可以考虑密切跟踪分母端,结构着重关注分子景气较高的板块,预计春节后可能有流动性回流。

银行间如期回归平稳,但紧缩预期持续困扰,景气度受疫情原因有所回落,一定程度上干扰市场情绪,预计春节后流动性可能回暖,但较为值得关注的依然是之后两会中关于全年经济政策的定调。

近期值得关注的进展包括

01 1月PMI数据环比下降,经济增速略有放缓。受到海内外疫情反复的拖累和春节临近的季节性因素影响,1月财新中国制造业、服务业PMI环比均出现明显下降。尽管疫情期间经济停滞后的高速扩张不能持续是自然规律,经济增速放缓并不代表基本面转差,但环比增速的拐点临近在当前估值较高、预期较为充分的市场内,仍然可能给投资者情绪带来边际影响。

02 短期资金紧张缓解,指数纳入和沪港通纳入带来潜在资金流入,预计春节后季节性流动性可能回流。上周货币市场内的利率出现了明显的回落,互联互通北向回归净流入,市场资金紧张的情况得到缓解。MSCI宣布创设中国科技100指数,恒生指数公司和港交所也宣布将科创板纳入港股通的选股范围,从中长期来看可能会进一步带来外资流入。

03 A股公司业绩预警显示盈利情况积极。业绩快报显示A股2020全年业绩向好的比例为56%,较前三季度比例有进一步提升(数据来源:中金公司)。

04关注外围疫情和政策进展,美十年期国债收益率达到1.19%,美元指数一度反弹至91上方(数据来源:中金公司)。海外疫情情况近期有所改善,另外美国参议院批准民主党在未来几周内无需经过共和党支持便可通过1.9万亿美元的纾困法案,美国长端国债收益率也继续反弹。美国新任总统阐述对外关系思路,需关注中美关系潜在的走向及影响。

结构上沿着几条思路

01大制造链条的高端制造、汽车电动化智能化、军工、光伏;

02通胀链条中的部分大宗品(化工)、价格传导力较强的消费品(白酒、家电等)、顺周期的银行;

03 逆向思维关注景气较好、估值合理、关注度尚不高的计算机、半导体。

风险提示:投资有风险,投资需谨慎。

本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。

本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。