重要讯息:

1.易方达(香港)MSCI 中国A50互联互通ETF(「本基金」)为被动式管理交易所买卖基金,如股票一般在香港联合交易所有限公司(「香港联交所」)买卖。投资目标为提供紧贴MSCI中国A50互联互通指数(「该指数」)表现的投资回报(未计费用及开支)。基金经理将采用实物代表性抽样策略和合成代表性抽样策略的组合。本基金将主要透过股票市场交易互联互通机制及/或基金经理的QFI 资格直接投资于在上海及深圳证券交易所上市的指数证券。通过采用合成代表性抽样子策略(涉及将其最多50%的资产净值投资于金融衍生工具),本基金直接投资于预付款总回报掉期交易。

2.本基金面临a) 投资风险、b) 股票市场风险、c) 新指数风险、d) 集中风险及中国大陆市场风险e) 与股票市场交易互联互通机制或QFI相关的风险、f) 与投资金融衍生工具有关的风险、g) 交易差异风险、h) 被动投资风险、i) 交易风险、j) 追踪误差风险、k) 双柜台风险l) 中国税项风险、m) 依赖做市商之风险、n) 其他货币分派的风险、o) 终止风险。

3.根据专业及独立的税务意见,(i)基金将就来自A股的股息及分派收入作出10%的相关拨备,倘在收到该等收入时,中国企业所得税(「企业所得税」)并未于源头预扣(如企业所得税已在源头预扣,则不会作出拨备);及(ii)基金经理现时没有就通过股票市场交易互联互通机制或QFI 买卖A 股所得之已变现或未变现资本收益总额作出预扣所得税拨备。

4.关于透过QFI或股票市场交易互联互通机制于中国进行投资所变现的资本收益的中国现行税务法例、规例及做法亦存在风险及不确定因素(可能具有追溯效力)。任何对子基金的增加的税务责任可对子基金的价值造成不利影响。倘子基金未来被征收税务而子基金没有为此作出任何拨备,子基金的资产净值将受不利影响。在这种情况下,由于现有及其后的投资者所承担的税务责任与其投资于子基金时的税务责任比较将会不合比例地偏高,故将不利于现有及其后的投资者。

导语:

易方达(香港)MSCI中国A50互联互通ETF(简称:易方达A50,股份代号:3111)一经推出,便备受市场关注。穷幽极微,易方达A50的市场热度或来源于其背后两大关键词——龙头与均衡,基于这两大关键词,我们分别推出《龙头的价值》与《均衡的力量》系列,旨在分享我们对龙头及均衡优势的研究,解析易方达A50的投资价值。

数据来源:Wind,截至2022/01/05

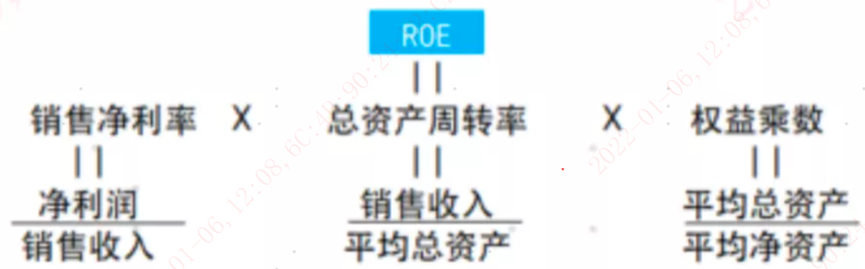

杜邦分析法:

盈利、效率、杠杆,三因子贡献ROE

在《龙头的价值》系列第一篇中,我们发现了行业龙头普遍具有高ROE的财务特征,ROE越高,说明投资带来的收益越高,体现了自有资本获得净收益的能力越强。从实证数据来看,汇聚了A股全部大类行业龙头企业的MSCI中国A50互联互通指数,在ROE方面表现良好,在历史上也收获了良好的业绩表现。那么高ROE背后的财务特征是什么?本篇基于经典的绩效评价方法——杜邦分析法,进一步探索行业龙头背后的财务秘密。

杜邦分析作为经典的绩效评价方法,将ROE进一步拆解为三项因子,联结了盈利能力、营运能力、资本结构三个维度,完整、清晰地反应了公司的利润率、运营效率、杠杆率三者之间的关系。

(1)销售净利率,代表企业的盈利质量、将资本转化为利润的效率。当销售净利率提高,意味着企业的盈利能力提升;

(2)总资产周转率,反应了资本投入资产的方向、质量和效率。当总资产周转率提高,意味着企业资产的管理效率提升;

(3)权益乘数,代表企业的资本来源。该指标可以理解为一个杠杆系数,当权益乘数提高,意味着企业的杠杆提升,即总资产中的债务比例提升。

杜邦分析从经营、投资、筹资活动效率三方面去衡量企业的经营业绩,并为判断企业的经营是否实现了股东投资回报的最大化提供有效依据。当三方面的各项比率有所提升,则带来ROE提高,代表企业为股东创造更高价值。

数据来源:Wind

MSCI中国A50互联互通指数杜邦分析

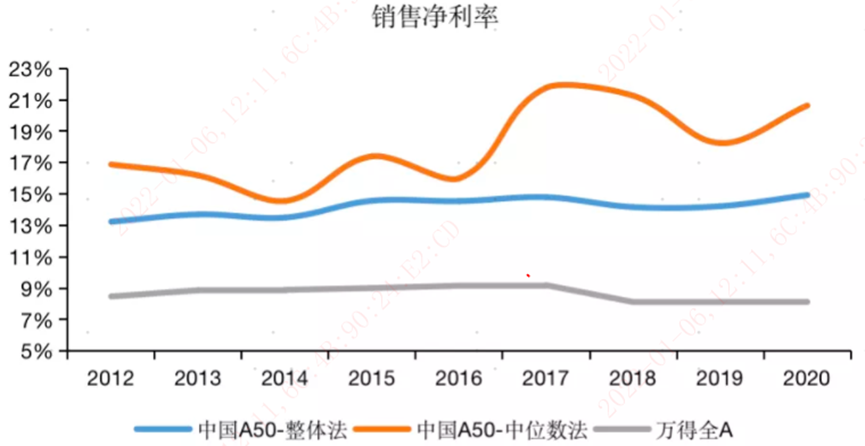

下面对MSCI中国A50互联互通指数进行杜邦分析,并与万得全A的表现进行对比,分析ROE的内在差异原因。研究发现,MSCI中国A50互联互通指数层面ROE与万得全A的重要差异来源是销售净利率,指数成份的行业地位越强、盈利能力越高,则一定程度上会带来优秀的销售净利率表现,从而带来优秀的ROE表现。

MSCI中国A50互联互通指数的销售净利率指标整体处于上升趋势,2020年对万得全A指数高出4.3%。MSCI中国A50互联互通指数销售净利率在2012-2020年期间上升1.7%,中位数法下上升3.8%,反映了指数成份的盈利能力处于长期改善的趋势,或由于龙头的产业链主导地位带来的议价能力不断提升。并且中位数法下的改善趋势更明显,意味着成份中盈利能力相对靠后的公司在此期间行业地位不断加强。相比之下,计算期内万得全A指数销售净利率下降0.4%,增长量小于MSCI中国A50互联互通指数,绝对水平也低4.1%。

图:中国A50销售净利率方面始终高于万得全A,并且处于上升趋势

数据来源:Wind

注:MSCI中国A50互联互通指数于2021年8月20日推出。推出之前的数据是回溯测试数据(即假设指数存在,在该时间段内的指数表现估值)。回溯测试表现结果与实际结果往往存在实质性差别。过往表现(无论是实际表现或回溯测试表现)不代表或保证未来表现。

注:中国A50指的是MSCI中国A50互联互通指数。

结语:

在看过文章之后,相信大家对于均衡的优势以及易方达A50(股份代号:3111)的投资价值有了初步的了解,我们将在后续的《均衡的力量》系列中持续为大家剖析行业均衡配置的优势与应用场景以及易方达A50(股份代号:3111)的特点,欢迎关注!