本篇摘要:

【市场观察1】中国宏观:货币政策有望进一步宽松,债券资产配置价值凸显

【市场观察2】中国股市:疫情扩散引发市场震荡,中国市场或成全球投资“避风港”

【市场观察3】港股:极端情绪造就中长线良机,创纪录“北水”抄底港股

△数据来源:FactSet,美国投资公司协会,标准普尔,摩根资产管理。共同基金及交易所买卖基金的资金流向数据截至31/12/19。

△资料来源:Wind,Bloomberg;纳斯达克中国金龙指数;巨潮风格系列指数。数据截至:2020.3.13。

中国宏观

■ 2月金融数据不及市场预期,货币政策有望进一步宽松:疫情扰动之下,居民端消费需求放缓、购房需求延后、企业延迟开工等导致融资需求疲软。在此影响下,2月社会融资规模总体略低于季节性表现,增量8554亿,同比少增1111亿元;信贷整体表现虽较为稳定,但居民与企业端表现明显分化,居民信贷疲软,企业短贷托底作用凸显。随着3月企业复工复产的推进,居民消费及购房需求也将有所回升,预计社融增量、居民信贷数据修复将在3月逐步体现。从内外部环境来看,当前稳经济、稳汇率的诉求较大,货币政策有望进一步宽松。

■ 央行降准释放5500亿流动性资金,债券配置价值凸显:央行决定于3月16日实施普惠金融定向降准,对达到考核标准的银行定向降准0.5至1个百分点。此外,对符合条件的股份制银行再额外定向降准1个百分点,支持发放普惠金融领域贷款。以上定向降准共释放长期资金5500亿元,有助于维持国内市场流动性水平合理充裕、平抑资本市场大起大落、维持人民币汇率稳定。从过往数据来看,历次定向降准对于债市影响明显,可适当关注高等级信用债,久期较短的利率债。

当前货币政策的重心

在于降低实体经济融资成本

2015年以来历次降准与

10年期国债到期收益率走势比较

△资料来源:Wind,上投摩根。截至2020.2.28。

中国股市

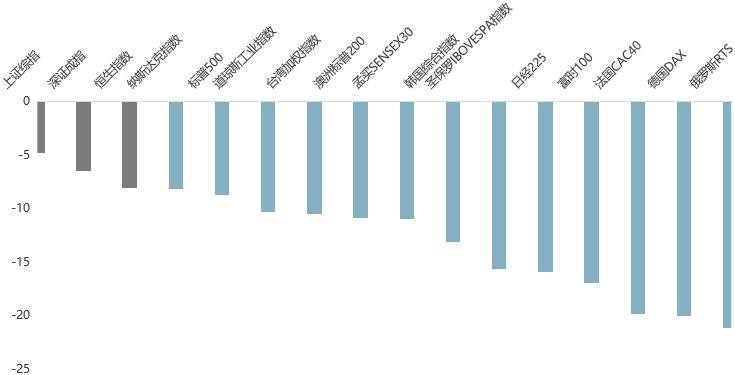

■ 疫情扩散消息加剧引发市场震荡,中国市场独立性逐渐显现:新冠病毒疫情扩散,南韩、意大利与伊朗病例激增,美国疾病管制与防治中心亦发出警示,加上国际货币基金考量疫情而下修全球经济成长率0.1%至3.2%,前景不明朗引发风险性资产面临修正压力。本周国际金融市场大幅动荡,欧美多个股市出现接连熔断,美股更是一周之内出现两次熔断。原油价格在沙特俄罗斯价格战升级后暴跌,黄金与国债等避险资产也反复波动。与欧美股市出现断崖式下跌相比,A股、港股呈现出一定的韧性,充分体现了投资者对中国疫情防控的认可度和对中国未来的信心。

■ 中国股市成全球估值洼地,短期调整不改长期乐观前景:从估值水平的角度看,A股、港股相较于全球主要权益市场,仍处于较低水平,且在近期市场波动回调之后,A股估值回到历史中等以下位置,港股估值回到历史低位。从本次疫情处理方式来看,中国所展现出有利防护措施及背后的制度优势,正逐步被全球投资者所认可,让中国市场有望成为全球投资的“避风港”。虽然在外围股市面临下跌调整压力情况下,短期中国市场可能面临震荡调整,但中国股市中长期前景依然乐观,可以关注医药、消费、科技等核心中国资产。

中国市场“避风港”优势显现(%)

中国市场估值吸引力显现

△资料来源:Wind;上图数据区间2020.03.09-2020.03.13;下图数据截至2020.3.13。

港股

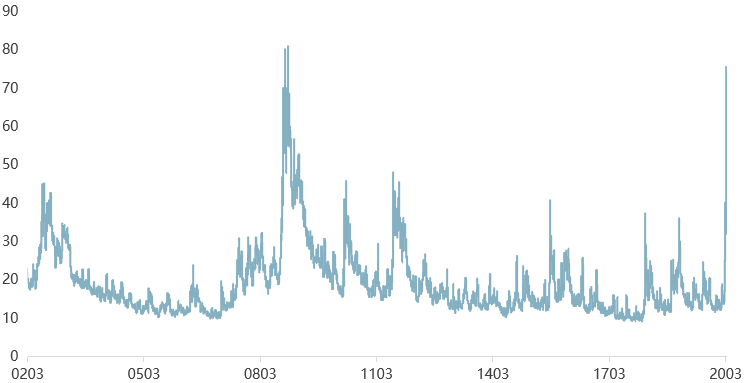

■ 极端情绪宣泄,恒指探底回升:随着近期海外疫情出现爬坡,避险情绪增加,海外市场大幅波动,美股一周之内第二次“熔断”,12日跌幅更达10%。在此背景下,港股市场也面临阶段性波动压力。看空比例大涨、恒指波动率飙升,当前投资者的悲观预期已经接近极端水平,而长期价值也随着避险情绪的宣泄而凸显。周五港股恒生指数大幅低开7%后震荡走升,最终收跌仅1.1%,凸显出作为重要的、低估值的中国资产的吸引力与抗跌能力。

■ 创纪录“北水”抄底,关注两条投资主线:尽管面临基本面下修、海外疫情等利空,港股短期波动在所难免,但国内外配置资金流入、中资股盈利中期复苏走势、汇率波动率中枢趋于下行的中期逻辑并未发生变化;而在经历估值回调后,港股当前高股息、低估值的优势和长期配置价值越发凸显。投资者可以关注两个投资方向:(1)低利率和整体需求偏弱环境下,港股高股息资产配置吸引力正在提升;(2)疫情“不敏感”板块,如港股医药、软件服务、半导体等。

避险情绪高涨

美股波动率升至金融危机以来新高

越跌越买

创纪录资金南下抄底港股(亿港元)

△资料来源:Wind;上图数据区间2002.03.01-2020.03.12;下图数据区间2014.11.17-2020.03.13。

● OPEC与俄罗斯的减产磋商破裂,油价暴跌撼动全球市场

● 美国2月CPI意外上升,但并未改变美联储下周大幅降息的市场预期

● 二十国集团协调人会议就应对新冠肺炎疫情发表声明:一致同意将使用所有可行的政策工具

● 美国总统特朗普宣布“国家紧急状态”以应对新冠肺炎疫情