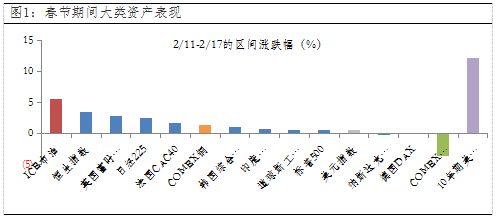

牛年开年第一日,A股表现极其分化,有色金属、采掘、钢铁分别大涨6.69%、5.54%、4.72%,而之前抱团的大消费受到重挫。此外,春节期间,海外股票市场、原油和工业金属相对强势,而美债、贵金属和美元指数相对较弱。整体而言,交易“再通胀”特征显著。

数据来源:wind,2021/2/11~2021/2/17

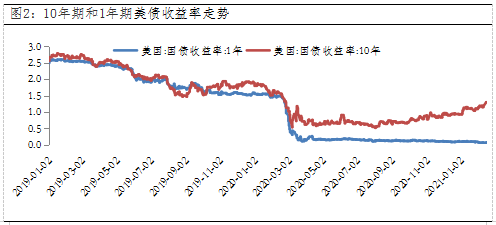

单从美债表现看,10年期美债收益率突破1.3%,且自2020年8月以来就呈现上行态势;相反,1年期美债收益率仍在底部震荡。其背离的核心在于长端主要反映了远期的通胀和经济复苏预期,而短端主要反映了当下宽松的流动性。而从边际变化程度看,通胀和经济复苏预期则是当前的“核心变量”。

数据来源:wind,截至2021/2/17

第一,疫苗接种快速推进,经济复苏预期强化。截至2月15日,以色列全面接种率达76%,英、美的接种率也分别达到23%、16%,接种进程逐渐加快。此外,全球每日新确诊病例数也大幅下滑,从1月初的80多万例降至现在的30万例左右。随着疫苗接种推进和疫情缓解,经济复苏预期进一步增强,风险偏好提升。

第二,美国政策刺激发力,通胀预期上行。拜登上台后强行通过1.9万亿的刺激计划,通过追加个人支票补贴、扩大家庭失业、食物和住房援助力度及覆盖面,对公共交通、教育和医疗卫生等重点领域提供定向补贴等措施提振美国经济。无论是规模还是节奏,都超出了市场预期。而刺激计划有助于进一步扩大需求,通胀预期较为显著。

第三,动态博弈下,交易通胀的动力较强。目前,市场上的主流预期是美联储今年不会收缩流动性,核心在于美国的失业率仍位居历史高位,叠加美国经济复苏高度依赖财政刺激,一旦刺激力度跟不上,就可能会导致经济再次面临下滑风险。叠加2月10日鲍威尔讲话再次释放“鸽”派信号,强调要保持有耐心且宽松的货币政策立场,并指出任何通胀飙升都可能是暂时的。也正因如此,市场对通胀的交易或更为强烈。而未来,通胀预期以及美联储态度的动态博弈,或仍是市场的重要主线。