原标题:投基不简单 谨防十大坑 来源:证券时报网

无论是对于专业投资者还是非专业投资者,基金投资都是非常重要的。通过投资基金,投资者可以雇佣别人的智力为自己的资产服务,找到自己力所不及的投资机会。

但是,基金投资也是一个非常复杂的工作,并不是像有些投资者想的“既然自己投资股票不成功,那么就把钱交给专业的机构,以后就不用管了”那么简单。如果做出了错误的基金投资,错把不专业的人当成了专业的人,投资者的损失有时候也会很大。

这里,就让我们看看,在投资基金时需要警惕的十类大坑。

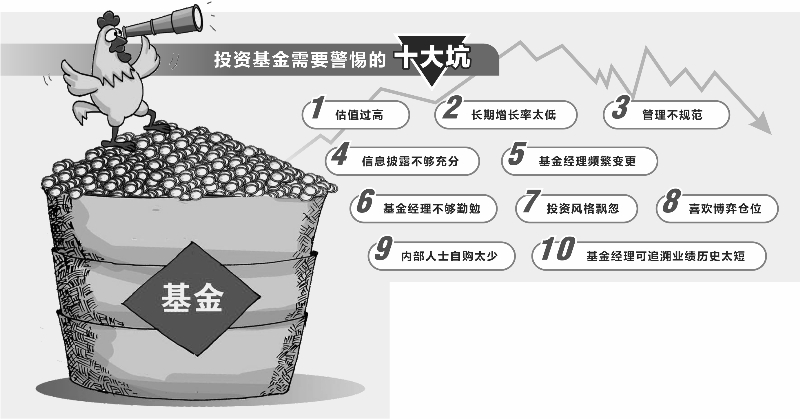

1:估值过高

不少投资者也许会说,股票投资要看估值,基金投资还要看估值吗?实际上,既然基金的基础资产是股票(这里特指股票类基金,下同),那么必然有估值。只要我们把基金的所有持仓全部加起来,就可以轻松得到基金的估值。

当然,由于基金有基金经理进行主动交易,所以相对于股票来说,投资者对基金的估值要求可以不那么严格。也就是说,如果我们对30倍以上PE(市盈率)的股票需要感到警惕的话,那么对于基金的要求可以稍微放宽一些,因为一些聪明的基金经理也许会把太贵的股票卖掉。

但是,基金的估值也不是多高都可以无视的。在我看来,一般来说30到40倍PE的基金估值尚可以容忍,但是如果一个基金的PE在50倍以上,就需要投资者警惕了。而对于PE估值在80倍、乃至100倍以上的基金,就需要格外小心。

估值贵的另一种体现方式,则是投资者对于基金的净值付出了过高的溢价。这种溢价经常发生在二级市场交易的基金身上。当投资者花了1.5元的价格买到了1.3元净值的基金时,后面的剧情往往都是灾难。

2:长期增长率太低

对于任何投资来说,长期回报都等于基本面变动乘以估值变动。在基金投资中,事情也是一样,即基金的净值变动等于基本面变动乘以估值变动。其中,基本面变动是长期回报的根源,而估值变动则更多是一种短期的扰动因素。

但是,许多投资者没有意识到这个问题,以为短期净值增长好的基金就是好基金,而忽视了对基本面变动的测算。如此投资,必然会陷入过度关注短期估值变动、忽略基本面变动的误区。

在看清了基金的净值增长等于基本面变动乘以估值变动的事实以后,投资者对于长期基本面增长率太低的基金,哪怕是同时拥有短期的高速净值增长,也需要保持足够的警惕。

3:管理不规范

对于管理不够规范的基金,投资者是需要远离的。比如,指数基金的业绩长期偏离基准指数,私募基金屡屡违规,等等。

巴菲特曾经有一句名言,“想知道一个人将来会不会做坏事,只要看他过去有没有做过坏事就行了。”对于基金的规范管理来说,事情也是类似的:那些过去曾经出现过不规范管理行为的基金,将来重蹈覆辙的概率往往更大。

4:信息披露不够充分

一般来说,公募基金的信息披露是比较充分的,投资者可以得到关于过去投资标的变动、仓位变动、基金经理变动、历史换手率等一系列信息,从而对基金的情况加以判断。但是,对于私募基金、尤其是私募股权投资基金,许多信息并不那么完备。

另一方面,在基金、尤其是私募基金中,还会出现比较明显的“幸存者偏差”。也就是说,一家基金公司现在管理10只基金,也许业绩都还不错,但是这家基金公司历史上管理过50只基金,业绩不好的40只都关闭,找不到数据了。

对于信息披露不够充分、无法进行充分尽职调查的基金,投资者不应该盲目下判断。其实,对于搞不清的事情,在投资中应对的方法也很简单:搞不清楚的不碰就行了。

5:基金经理频繁变更

由于基金经理在基金投资中有非常大的自由裁量权,一家基金公司的不同基金业绩也往往大相径庭,因此投资基金最主要的是选择基金经理个人,其次才是选择某家基金公司的品牌。

但是,有些基金的基金经理频繁变更,让投资者搞不清楚基金的业绩究竟是来自哪位基金经理的贡献,过去做出好业绩的基金经理今天也可能不在岗位。对于这些基金,投资者需要擦亮眼睛。

6:基金经理不够勤勉

很显然,基金经理是否勤勉,对于一只基金的成败至关重要。当然,观察基金经理勤勉与否并不容易。这里,就举两个我曾经碰到过的例子。

有次我与一位基金经理共同出行,相处了半天时间,这位基金经理没有和我聊一句投资,而是对吃喝玩乐的事情甚感兴趣,这让我对他的勤勉程度产生了怀疑。要知道,早年我在平安资产管理公司工作的时候,公司组织出去旅游,一堆同事在旅游大巴车上,都在看研究报告或者报纸。相处半天而不聊一句投资,可见对投资也谈不上多么上心。

另一次,我和一位基金经理聊起投资,这位私募基金经理说自己只买一只股票,全部仓位都在上面。我说你怎么不看其他的某某股票呢?某某股票也不比你这个差啊?“我看透一只股票就好了,其他公司也没有看。”这位基金经理这样回答我。

7:投资风格飘忽

对于基金的投资,我很看重的一点,是投资风格的稳定。比如,成长股投资、低估值价值股投资、价值轮动投资等等,都是可以采用的投资方法。一位基金经理使用其中一种方法,或者同时使用几种方法,都是可以接受的。

但是,对于投资风格飘忽的基金经理,投资者就需要保持警惕。比如,市场上新能源股票热,就一股脑追新能源股票,医药股热又全部追医药股,成长股涨得好就追成长股,价值股下跌得多就卖掉价值股,如此飘忽的投资风格,是很难让人放心的。通过阅读公募基金的公告,或者向私募基金索取历史上持仓的记录,投资者可以充分了解基金经理过去的投资风格。

8:喜欢博弈仓位

与飘忽的投资风格类似,还有一些基金经理喜欢在投资仓位上做博弈。简单来说,就是试图通过仓位的大幅增减,取得超额收益。这一部分的信息,投资者也可以从基金的公告中轻松获得。

有些投资者也许会说,频繁增减股票仓位有什么关系呢?只要能获得超额收益,不也很好吗?问题是,如果我们看看投资的历史,会发现没有多少人是靠来回炒股票获得长期高收益的。索罗斯也许是个例外,但是历史上有多少个索罗斯呢?

9:内部人士自购太少

在餐饮界有一句名言,如果餐厅的员工都不吃这家餐厅的饭菜,那么这家餐厅一定有问题。

我在英国求学的时候,在好几家餐厅工作过,发现员工对餐厅的卫生和食品质量是最了解的。有一次我在一家餐厅工作,这家餐厅端给客人的盘子永远不好好清洗,同时又把餐厅的灯光调的很暗,让顾客无法发现。而到了半夜下班以后,厨房的厨师们会拿出几个专门清洗好的盘子,再做自己的夜宵吃。

对于基金来说,事情也是一样。如果一只基金很少有内部人士购买,甚至没有内部人士购买,那么它还会是一只值得投资的基金吗?至少在内部人士看来,答案是否定的。

10:基金经理可追溯业绩历史太短

严格来说,基金经理可追溯的业绩历史太短,本身并不一定说明基金以后的业绩就不会好。要知道,当年巴菲特也曾经有过20多岁毛头小伙子的时候,彼得·林奇刚出道的时候也默默无闻。

但是,对于投资来说,应当遵循的正确逻辑,不是“无法证明是错误的投资决策就有可能对,所以可以赌一下”,而是“能被证明是正确的东西才是对的”。毕竟在投资中,错过100个投资机会都没关系,没人能赚到市场上所有的钱,我们只要保证抓住的几个投资机会是对的就行了。

从这个角度来说,如果一只基金的基金经理可追溯的业绩太短,投资者无法证明他是一位优秀的基金经理,那么保持谨慎也是合适的。

通过分析以上10点,投资者可以看到,基金投资并不是一件简单的事情,我们需要分析各方面的因素。从某种意义上来说,投资基金的难度甚至不输于投资股票,因为如果我们不会投资股票的话,我们又如何知道一只基金的投资策略是正确的呢?不依靠科学的分析,难道依靠对基金经理的崇拜和信仰吗?

现在,有的投资者也许会问,“我学会了以上的10点,学会了规避可能有问题的基金,但是好的基金是怎样的呢?”其实,如果你发现一只基金,以上10个毛病基本上都没有,那么恭喜你,你很可能已经找到值得长期投资的基金啦!

(作者系九圜青泉科技首席投资官)