自2022年初以来,上证指数、深圳成指、创业板指分别下跌3.26%、4.76%、6.11%(数据来源:Wind,统计区间2022.1.1-2022.1.14),半导体、白酒、新能源等热门板块都遭遇明显调整。A股开局的这波震荡,让很多人心慌或者是望而却步。

但实际上,基金投资的真正收益源于跨周期的持有,而非一时的得失。自2007年至今,市场开门前两周遭遇下跌共5次(数据来源:Wind,指数标的为上证综指,统计区间2007.1.1-2022.1.14,以每年1.1-1.14作为开门前两周),据测算,如果从当年初入场至今,结果可能超乎想象。

01

莫心慌,近16年遇到5次开年跌

投资大师彼得·林奇就曾说过:“股市下跌没什么好惊讶的,这种事情总是一次又一次发生。就像明尼苏达州的寒冬一次又一次来临一样,只不过是很平常的事情而已。”

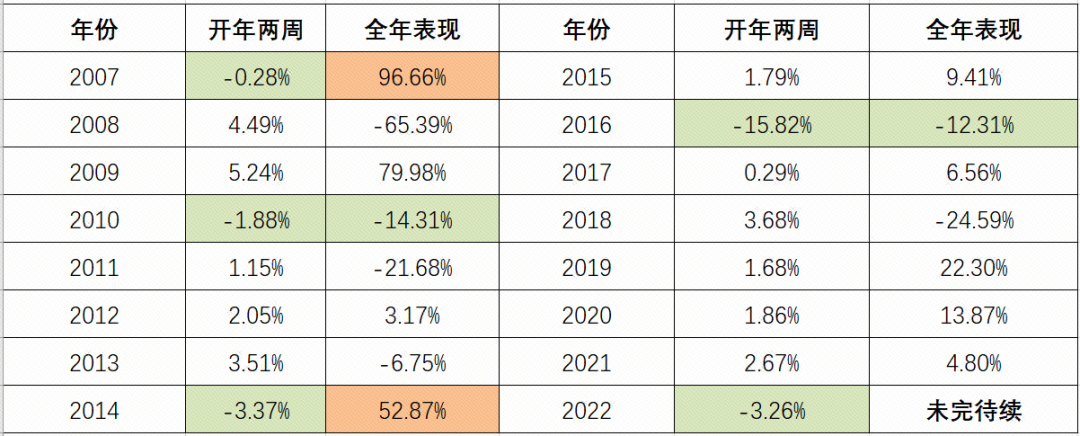

我们统计了自2007年以来至今的开门前两周行情,发现16年间,出现了5次下跌的情况,不算罕见。

(数据来源:Wind,指数标的为上证综指,统计区间2007.1.1-2022.1.14,开年两周指的是当年1.1-1.14,全年表现指的是当年1.1-12.31,过往数据不代表未来表现)

同时,遭遇开门跌的2007年、2010年、2014年和2016年,全年表现并不相同。以2014年为例,虽然年初下跌3.37%,但是完整年度上证指数大涨52.87%,如果开年惊慌,也许可能错过全年的红利。再来看2016年,虽然年初大跌15.82%,但是全年表现来看,跌幅有所收窄。

02

真正收益源于跨周期的持有

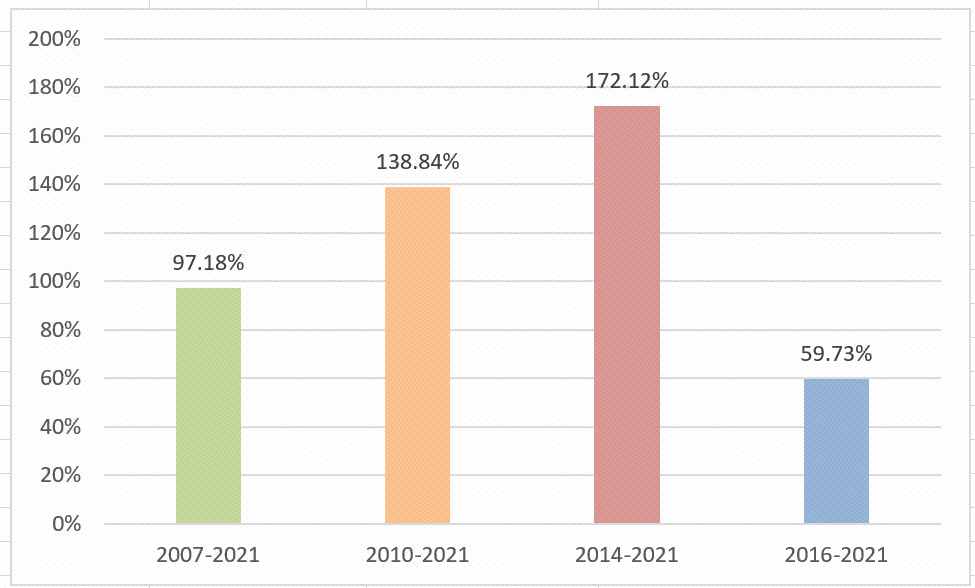

从盘点来看,2007年以来的几次开门跌中,2010年上证综指的行情算不上太好,开年向下调整1.88%,全年依然收跌14.31%。

我们将这个时间维度拉长,据测算,如果从2010年初入场并持有至今,以偏股基金指数为例,涨幅将达到138.64%。2007、2014、2016这三年也是如此,虽然年初遇到一波调整,如果从当时持有偏股基金指数至2021年底,涨幅非常可观。

(数据来源:Wind,以上仅为模拟测算数据,投资标的为偏股基金指数(930950.CSI),以当年第一个交易日买入并持有至2021.12.31来测算,结果仅供参考,不代表真实收益,不作为投资策略推荐和收益保证,历史数据不代表未来表现)

03

写在最后

“周期天王”霍华德·马克斯认为,市场形势只能事后去判断。“我们要在一年后才知道,几周的下跌是熊市的开端,还是牛市中的小小调整。”他曾在公开发言中这么说道。

今年初,由于宏观环境的不确定性上升,海外加息预期、市场换仓效应等从情绪和估值层面压制成长股,同时,稳增长政策存疑进一步拖累市场,顺周期板块也出现调整。因此市场或有调整压力,带来了开年的震荡。但国内上半年经济仍然存在下行压力,稳增长政策或依然值得期待。

2022年刚开始,结局尚未可知,我们需要给市场一点时间。

风险提示:投资有风险,选择需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对基金业绩表现的保证。基金管理人提醒您基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由您自行负担。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出任何承诺或保证。

免责声明:本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。