大幅提高ETF赎回费用!贝莱德、Vanguard等巨头齐出手,流动性告急?还是另有目的?

券商中国

近年海内外ETF市场费率普降,然而资管巨头贝莱德和Vanguard集团近日却反其道而行。

3月20日,资管巨头贝莱德和Vanguard集团提高了旗下部分债券ETF的赎回费率。贝莱德管理的iShares短期债券ETF(代码:NEAR)现金赎回费率从前一天的0.5%提高到了2%,Vanguard集团则将Vanguard抵押贷款支持证券ETF(代码:VMBS)和Vanguard Total International Bond ETF(代码:BNDX)现金赎回费率从0%调整至0.5%。

有业内人士认为,此举意味着美国债券基金流动性承受压力。贝莱德相关人士向券商中国记者表示,“iShares安硕坚信,在出现‘史无前例’的市场波动性时,债券型ETF可提供价格发现并帮助投资者更好的了解底层债券市场的情况。短久期债券的定价反映了底层短期债券市场所面临的挑战。尽管如此,我们的产品持续在二级市场交易,继续为投资者提供流动性。”

“在当下债券市场空前的波动时期,有关举措有助减低交易成本对现有基金持有者的影响。在市场条件允许的情况下,Vanguard集团将持续评估是否执行此项费用标准。”Vanguard集团有关人士告诉券商中国记者。

贝莱德、Vanguard集团提高ETF赎回费率

3月20日,资管巨头贝莱德和Vanguard集团提高了旗下部分债券ETF的赎回费率。

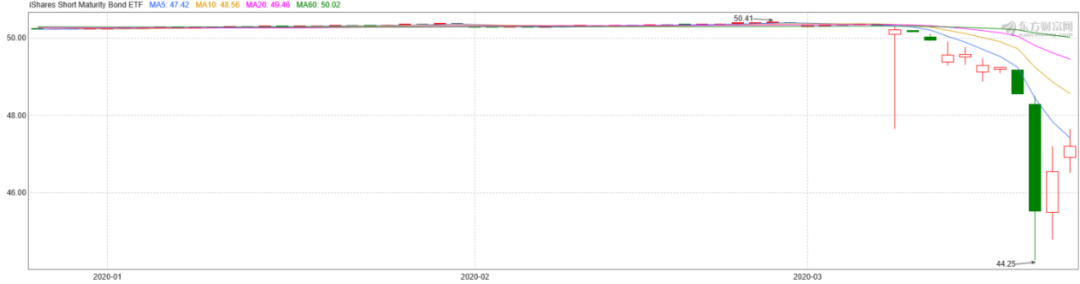

贝莱德旗下的iShares短期债券ETF(代码:NEAR)现金赎回费率从前一天的0.5%提高到了2%。截至发稿前,在近期崩溃的市场中,该ETF下挫约5%。

据悉,该ETF管理规模近60亿美元,成立于2016年5月。自其成立以来,一直稳定在50美元左右,上一次跌破50美元还是在2018年12月,彼时的美国市场同样正在暴跌。但这次的危机显然要更加严重,3月19日,NEAR盘中一度跌近9%,也刷新了44.25美元的盘中最低价。

截至3月24日下午,在提高赎回费外加政策刺激下,NEAR已连续2日上涨,价格收回到了47.1美元。

对此,贝莱德表示,“iShares安硕坚信,在出现‘史无前例’的市场波动性时,债券型ETF可提供价格发现并帮助投资者更好的了解底层债券市场的情况。短久期债券的定价反映了底层短期债券市场所面临的挑战。尽管如此,我们的产品持续在二级市场交易,继续为投资者提供流动性。”

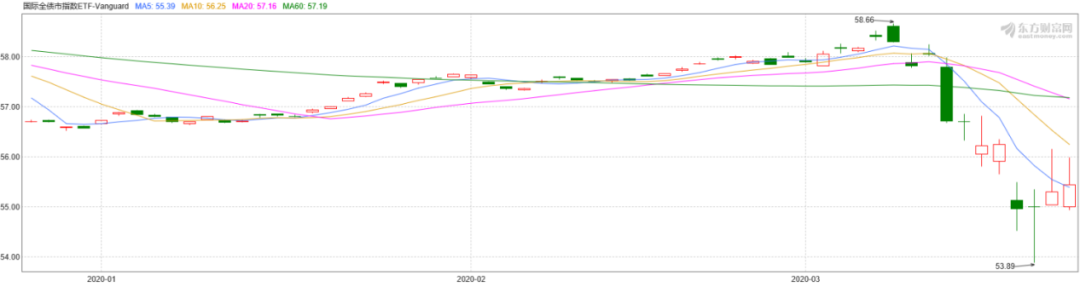

Vanguard集团将旗下合计规模接近400亿美元的两只基金:Vanguard抵押贷款支持证券ETF(代码:VMBS)和Vanguard Total International Bond ETF(代码:BNDX)现金赎回费率追加到了至多2%,当前又调整至0.5%。而在这之前,Vanguard并不收取任何现金赎回费用。

以BNDX为例,该ETF同样在近期遭遇重挫,但在3月20日Vanguard集团宣布提高赎回费率当日止跌,截至3月24日下午,两日累计上涨0.80%。

Vanguard集团向券商中国记者表示,“Vanguard集团日前针对一些Vanguard集团债券ETF的招股说明书进行了补充,以评估ETF赎回中现金部分的可变交易费用。在当下债券市场空前的波动时期,有关举措有助减低交易成本对现有基金持有者的影响。我们日前进行的披露变更,评估了旗下两只ETF在赎回所需的可变交易费用。在市场条件允许的情况下,Vanguard集团将持续评估是否执行此项费用标准。”

ETF到底是不是美股肇事者?

自3月以来,美国ETF市场已是一片惨象。

根据Wind数据统计,自3月1日至今,美国股票型ETF平均亏损24.45%,债券型ETF平均亏损11.23%。

目前,许多业内人士认为,ETF是美股暴跌中的肇事者之一。归咎于ETF的理由是:由于市场恐慌,ETF的赎回可能进一步加剧了基础资产的流动性压力,ETF会压低价格出售来换取流动性,进而引发额外的ETF份额赎回压力,挤兑式赎回就造成了恐慌抛售和负反馈循环,一定程度上放大了波动。

而光大金工团队在日前的数据研究中表示:根据ETF的申赎情况,数据并不支持ETF赎回加速市场下跌的结论。其主要结论如下:

数据并不支持ETF赎回加速市场下跌的结论:1)美国国内权益ETF在近三周中呈现净流入,最大的标普500ETF即SPY在3.10-3.16持续净流入;2)历史上ETF份额在市场波动增加时倾向于与市场表现呈反向关系;3)主要ETF申赎资金占股票市场成交占比低,ETF通过其二级市场交易加速资金流动。

近阶段美国ETF整体处于流入状态,标普500ETF持续流入:近三周中,美国权益ETF有100亿美元以上的流入,短期债券ETF也有一定流入,长期债券、高收益债呈流出;美国最大的标普500ETF SPY虽然在24日-28日这一周出现了连续数日0.1亿份以上的流出,但自本轮下跌中第一次发生熔断的3月9日以来,SPY持续呈现流入状态,份额不断增长,3月16日单日资金流入75亿美元。

历史上ETF份额在市场波动增加时倾向于和市场呈反向关系。通过计算不同维度上SPY份额变化与标普500指数收益的关系,我们发现短期内SPY的申赎行为并没有出现与指数明显的正相关,反而在高跌幅时出现了明显的负相关,说明ETF更多时候作为“抄底”的优质工具被使用;而从月频的角度来看,紧跟着前期赎回的往往是后期的大幅申购,而指数也随之企稳上涨。

ETF一级市场申赎占比低,二级市场成交活跃。各标普500ETF的申赎金额占标普500指数成分股总成交额的比例平均不足4%,即使是连续赎回时段,单日的赎回金额占当日标普500总成交额的比例也都不足10%。主要ETF产品近期二级市场成交活跃度进一步上升,ETF的二级市场成交不涉及股票的成交,ETF作为交易工具加速了资金的流动。

美联储政策频出

对于债基市场的流动性危机,美国政府已经开始采取措施。

上周五,美联储宣布,将重启的金融危机时期流动性工具“货币市场共同基金流动性便利工具”(MMLF)的支持范围扩大到市政债券。市政债券市场是美国各州、地方政府和交通系统等官方机构的主要融资市场,这一政策的实施也将为债基市场补充一定的流动性。

除此以外,纽约联储还宣布,在本月余下时间内,将继续提供每日1万亿美元的隔夜正回购操作,而且操作次数增加至每天两次,上午发放5000万美元,下午再发放5000万美元。

另外,纽约联储上周五还通过两次操作增购了总计150亿美元的抵押贷款支持证券,并将在这周购买至少1000亿美元的抵押贷款支持债券(MBS)。

如果目前的购买速度不发生变化,纽约联储将在本月底达到其2,000亿美元的抵押贷款支持债券购买目标。

3月23日,美联储再度采取行动。美联储表示,将致力于在这一充满挑战的时代,使用其全部工具来支持美国经济,从而促进其最大就业和价格稳定的目标。联邦公开市场委员会正在采取进一步行动,通过解决国债和代理抵押支持证券的市场压力来支持信贷向家庭和企业的流动。美联储将继续购买必要数量的国库券和机构抵押支持证券,以支持平稳的市场运作以及将货币政策有效地传导至更广泛的金融领域。