来源:老罗话指数投资

但对于这款新晋网红,大部分人的认识可能仅仅是停留在“不同于货币基金的另一种基金类型”,问起更多细节就一脸懵了。

不用担心,现在就让小编带着大家轻松搞懂关于债券基金的那些入门知识,让你迅速变成债基小灵通!

债券基金是个啥?

官方解释:基金资产80%以上投资于债券的为债券基金。

根据投资范围的不同,债券基金又可分为纯债、一级债和二级债;其中纯债按照久期的不同又可分为短期纯债和中长期纯债。

债券基金的风险和收益介于货币基金和股票基金之间:

直接买债券不好吗?

很多人会有疑问:既然债券基金主要投资的是债券,那我为什么不直接买债券呢?

别着急,且听小编一一分析。普通投资者购买债券主要有以下三种方式:

1

在银行柜台买凭证式国债

优点:收益稳定,持有到期能直接获取票息收入,不怕亏损。

缺点:一是不具有流动性,中途需要赎回比较麻烦。二是“一债难求”,仅限于银行柜台购买,对工薪一族不怎么友好。

2

在交易所购买

普通投资者可以通过证券公司的股票账户,在交易市场进行债券的买卖。

缺点:一是对个人投资者专业能力的要求比较高,投资者挑选债券不仅要分析债券市场的行情,还要看信用评级、行业发展前景、公司的基本情况等等;二是因为购买的债券种类和数量有限,风险相对集中。

3

购买债券基金

一方面,基金公司会有专业的团队对市场上各品类的债券进行调研分析,投资债券的范围也比个人投资者的更广,可以达到分散风险的目的。另一方面,债券基金可以随时申赎,具有良好的流动性。因此综合各方面而言,购买债券基金才是上佳的选择。

债券基金靠什么赚钱?

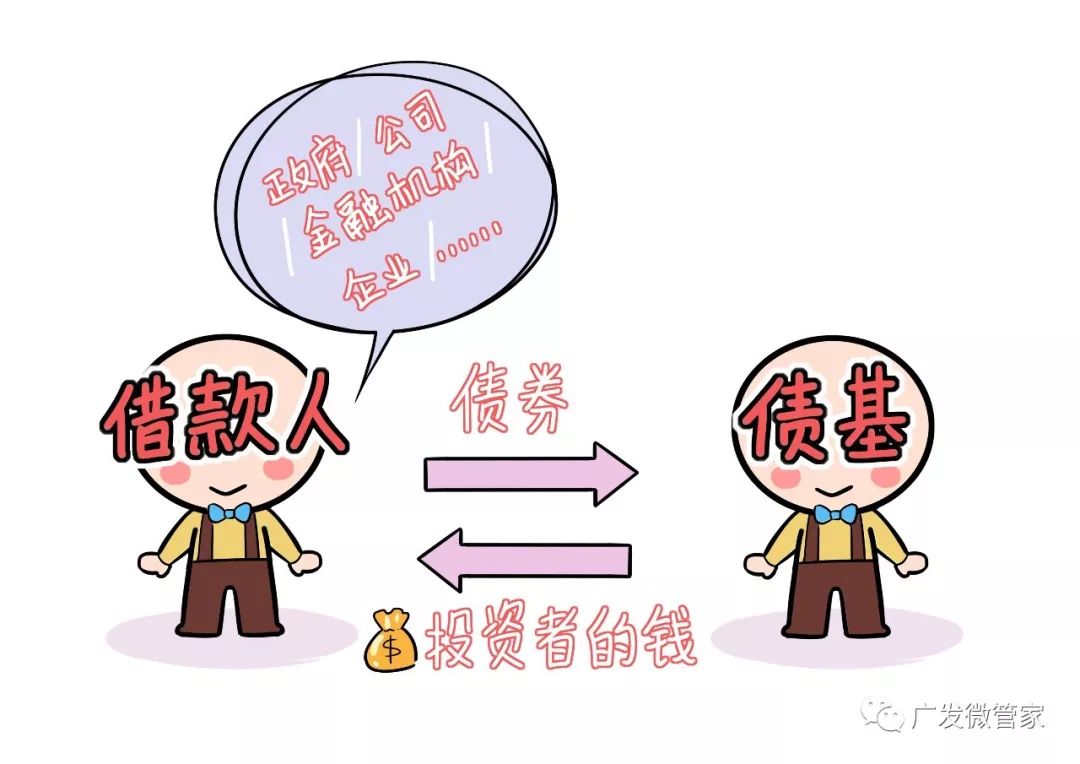

债券基金的收益来源主要包括以下四个方面:

1

利息收入

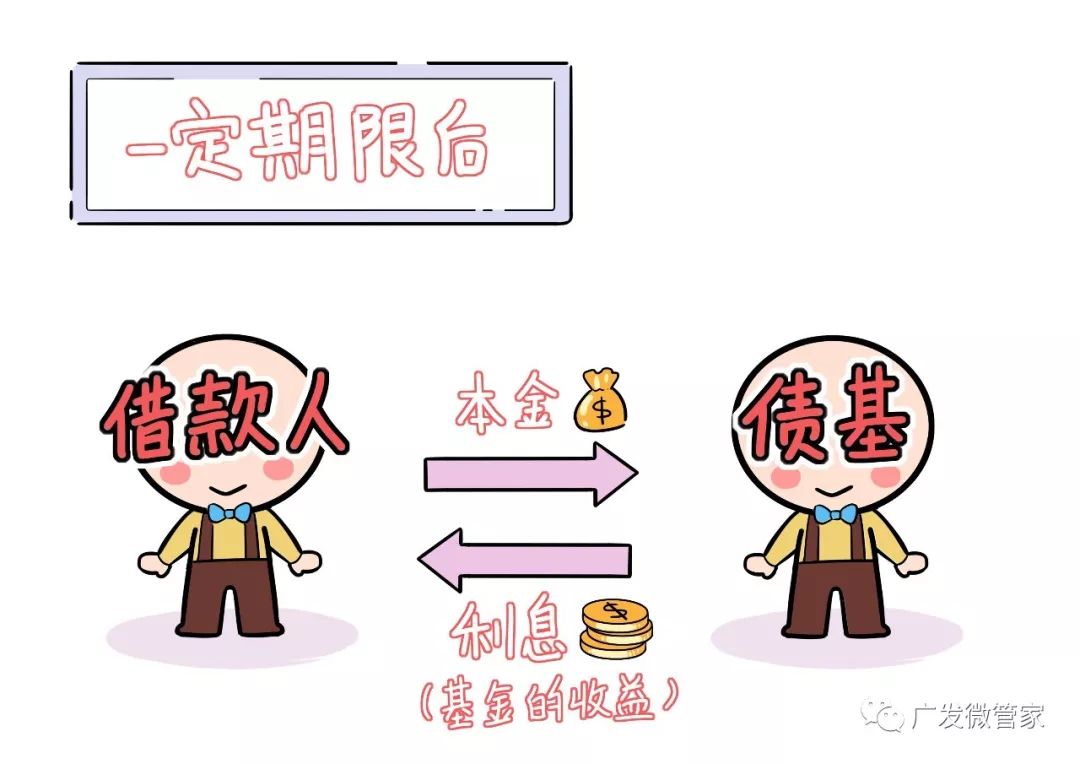

债券说白了就是借款人借钱的凭证,只是借款人的等级更高,有中央政府、地方政府、金融机构、上市公司、企业等等。借钱是要给利息的,这部分利息收入属于债券基金中比较稳定的收益来源。

2

资本利得

债券的价格并不是一成不变的,会随着资金的流动性、市场利率、经济状况等因素而波动。经验丰富的基金经理会通过低买高卖的操作,在银行间市场或沪深交易所进行证券的买卖,从而获得超额收益。

举个例子

老王买了100万某5年期公司债。一年后,这只债券在交易市场上的价格上涨了2%,老王将债券卖出。那么这1年内老王获得了100万*2%=2万的投资收益。

3

杠杆收入

为了增加收益,基金经理有时候也会进行杠杆操作,将持有的债券质押融资,融得的资金又继续投入到债券市场,这样就可以获得杠杆收入。

4

股票溢价

一级债和二级债都可以投资股票,可以通过买卖股票获得超额收益。

债券基金百分百赚钱吗?

不是的,只要是投资,都会有亏损的可能,现在没有一种理财产品敢对外保证百分百不亏钱的。下面介绍两个影响债基发挥的主要因素。

1

利率风险

债券价格与市场利率呈反向关系:当资金供给收紧,市场利率上升时,债券的价格会下降。

举个例子:

老王买了一份面值为10000的债券,期限为2年,每年5%利息。在第二年的时候,央行实施紧缩的货币政策,市场利率上升。由于市场上流动的资金少了,要借到同样多的钱需要多给利息。因此,同样的一份债券,年利息上升到了10%。

老王由于急需用钱,想要把手中的债券卖出去。市面上的债券利率是10%,老王手中的债券利息比市场上的利息要低,所以老王只有降价处理,保证新买家的收益率也有10%,才会有人接手。

这时,债券的卖出价格为(10000+500)/1.10=9545.45元,与10000块钱的买进价格减少了454.55元。

这就是利率上升带来的风险:利率上升,已经买到的债券就会“贬值”,债券基金的收益也会减少。

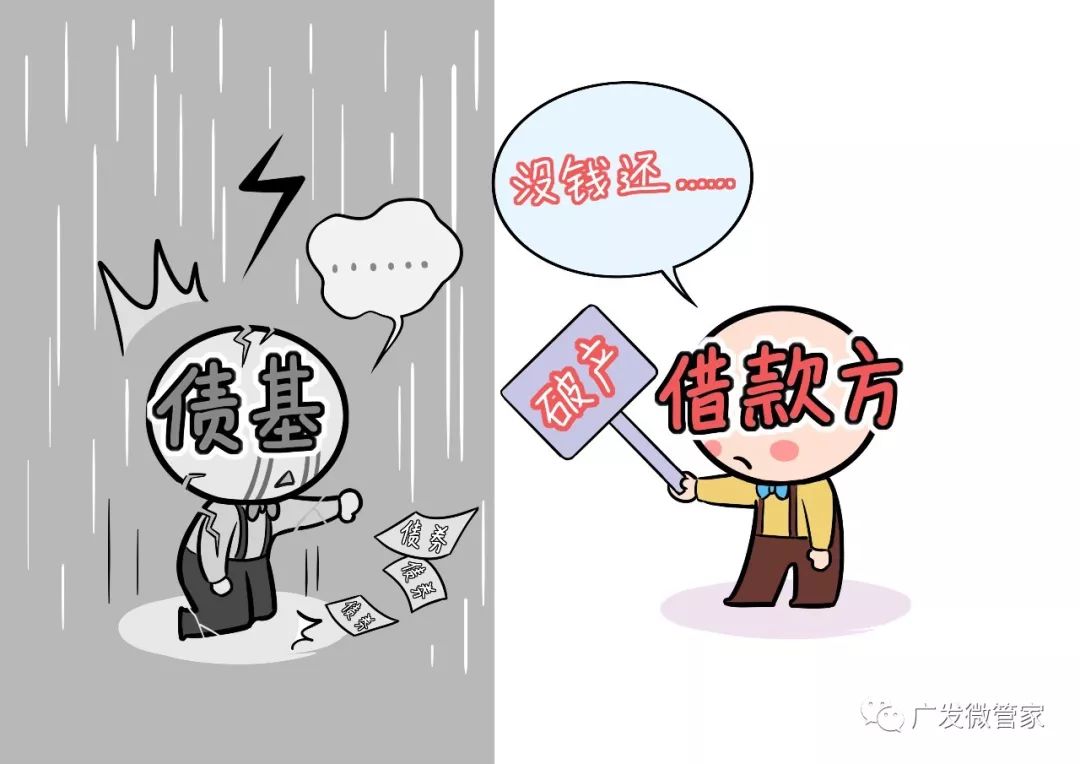

2

信用风险

简单来说,也就是违约风险,即借款人借钱之后还不起了。

前面提到,债券的借款人包括政府、金融机构、上市公司和企业等等。一般来说,政府或者央行违约的可能性基本为零,所以政府发行的债券风险极低(相对地,利率也不高)。而公司和企业,因为是盈亏自负,如果出现经营不好、重大亏损的状况,很有可能会无法兑付债券。

大家不要看到债基也有风险就“色变”,相对来说,债基的风险是偏低的,基金经理会通过专业的分析避开有违约风险的企业,并通过多样化投资分散风险。

哪些投资者适合买债基?

1

风险偏好低、追求稳健的投资者

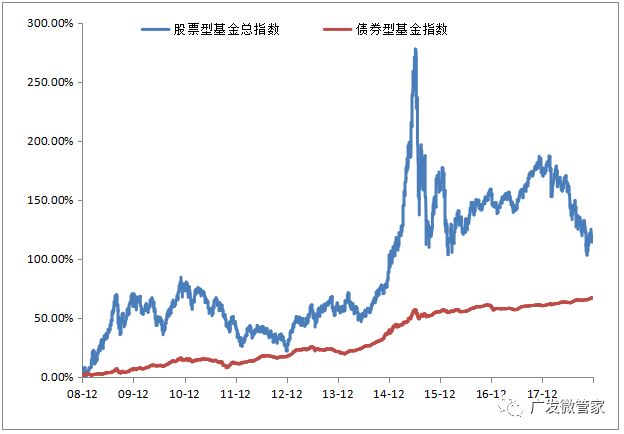

对比股票型基金和债券型基金指数过去十年走势图,可以看到股票型基金跌宕起伏,波动性大;而债券型基金指数平稳缓慢增长,波动性小。

如果不想承受大起大落的高风险,又追求比货币基金更高的收益,债券基金是一个很好的选择。

图:股票型基金和债券型基金指数

过去十年走势图

(数据来源:wind,指数过往业绩不预示未来表现,基金投资需谨慎。)

2

想要降低投资组合波动性

债市和股市是一个跷跷板,一般来说,股市行情不好的时候,债市会迎来行情。如果在投资组合里面配置一部分收益稳定的债券基金,可以适当降低组合的波动性,起到稳定器的作用。

3

短期投资的好去处

债券基金风险较低、收益相对稳定的特性尤其适合想要做短期理财的投资者:

毕业两年的小白领,平时省吃俭用攒了10万块钱,打算过段时间结婚的时候拿出来用,现在想要拿来做一点风险低、收益还可以的投资;

孩子已经上高中的小家庭,为孩子准备了一笔教育基金,以备孩子在假期出国游学或者读大学的时候用,放在银行利息太低,投入股市又怕血本无归;

已经退休的张大爷,为儿子准备好了首付的钱,但是儿子还在看房子,给首付的时间还没确定。张大爷希望能在这个空档期拿去理财,但是想要用的时候能随时赎回。

……

看到这里,你是不是对债券基金有了一个全面的认识,通常债券和股市有跷跷板效应,配置债券基金也能降低你组合的波动,分散你的风险。