来源:泰康资产微基金

泰康资产公募基金

策略分析师

杨丹

今年以来全球金融市场“波澜起伏”, A股在春节前后更是呈现“冰火两重天”的特点。总体来看,春节以后A股表现不尽人意,一方面,主要指数悉数下跌,另一方面,市场波动加大并呈现出风格逆转的特点,增加了投资难度。那么,造成国内外市场波动加大的主要原因是什么?短期调整是否充分,中长期市场观点是否需要修正?展望全年,国内股债市场的机会和风险各是什么?震荡市中有哪些投资机会可以把握?

国内外市场波动加大的主要原因

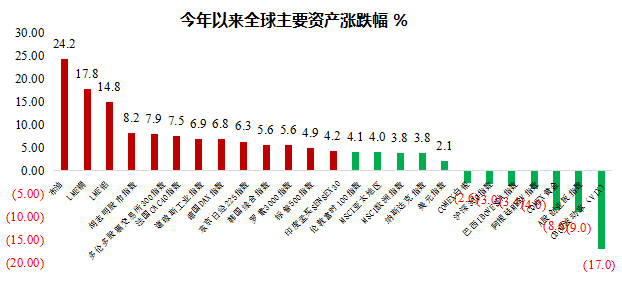

去年新冠疫情在全球大流行后,各主要经济体政府纷纷采取措施应对疫情、提振经济,多数国家权益市场表现呈现V型反转。然而,今年初以来,国际金融市场波动加大,中国股市也在春节前后呈现冰火两重天的局面。总体来看,在经济复苏、通胀预期升温和通胀交易的大背景下,今年以来,全球商品表现>发达经济体股市>新兴经济体股市。在异常热闹的商品市场中,作为大宗商品之王的原油价格一度攀升至70美元/桶附近,目前基本回到去年疫情爆发前的价格位置。相比之下,股市则逊色不少,截至2021年3月22日,全球主要股指中今年以来涨跌幅较为靠前的美国标普500指数上涨4.91%,远远落后于LME铜期货17.8%的涨幅和ICE布油24.2%的涨幅。(数据来源:wind,统计截至2021-03-22)

数据来源:WIND;泰康资产公募;数据起止时间:2020.12.31 - 2021.3.22

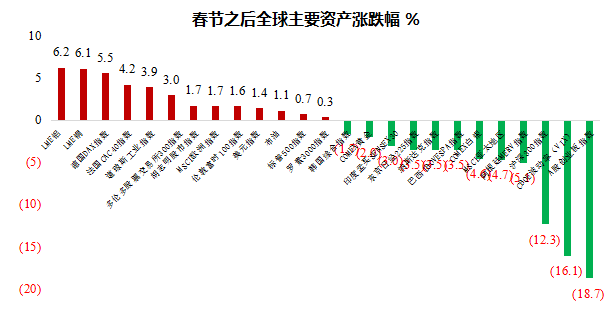

中国春节假期以后,国内市场表现弱于美股等海外市场。创业板指自2月18日年内高点至今(3月17日),跌幅18.6%,而纳斯达克指数自2月12日年内高点以来,跌幅一度超过10%,但截止3月17日,跌幅已经收窄至3.57%。除中国股市外,港股、日本股市、欧洲股市等全球主要金融市场,自2月中旬起,也出现幅度不等的跌幅,不过目前已有所修复。

数据来源:WIND;泰康资产公募;数据起止时间:2021.2.18 - 2021.3.22

最近一个月以来,全球股票市场波动加大,主要有以下三方面的原因:

1. 疫情好转、疫苗接种有序推进、海外经济恢复预期上修,美债收益率上行。

2. 市场对大宗商品涨价和通胀预期攀升的担忧。

3. 国内外流动性拐点和货币政策预期转向的担忧引发高估值板块承压。

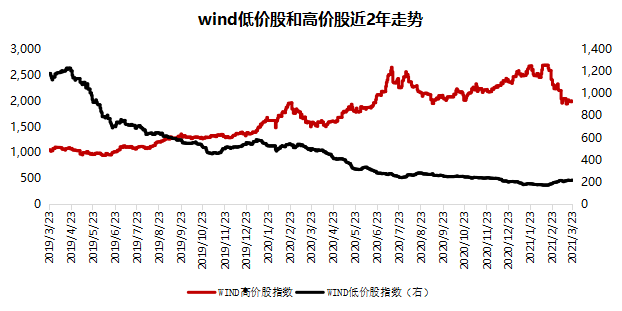

首先,关于第一个问题,疫情好转、疫苗接种、海外经济预期上修,本应提振全球市场风险偏好,但全球经济预期的上行集中体现在美债收益率的上行,则引起市场恐慌。作为全球资产定价的锚,10年期美债收益率年初破1.0%之后继续上行,近期接连突破1.5%、1.6%、1.7%,并超过美国疫情集中暴发前的水平(2020年1月1日-1月31日,美国疫情尚未集中暴发时,10年美债收益率为1.51%-1.88%)。10年期美债的快速上行,导致以美股为代表的全球高估值资产出现持续调整,在中国则体现为机构抱团股、高价股等前期涨幅较高的板块和个股的集中调整,市场呈现出较典型的防御姿态。自2021.2.10至2021.3.22,WIND高价股指数跌23.17%,WIND茅指数跌19.41%。

数据来源:WIND;泰康资产公募;数据起止时间:2021.2.10 - 2021.3.22

其次,第二个原因和第三个原因其实是关联在一起的。在商品价格上行、通胀温和抬升的过程中,本该利好相应企业和板块的盈利、提振股价,但由于本轮商品价格上升较快,市场担忧国内外通胀快速走高,进而引发国内外货币政策的提前收紧或相关货币政策工具的提前退出。而这种担忧也并非完全“杞人忧天”,上周,部分新兴市场国家率先加息叠加美联储接连宣布两项政策-修改隔夜逆回购(RRP)操作与补充杠杆率(SLR)豁免不延期,全球权益市场风险偏好难免再度受到压制。目前,各国无论是资本市场还是货币政策的联动性较强,国内市场难免不产生担忧。本轮调整前,经过2019年和2020年连续两年的上行,A股部分板块和个股的估值已经“不便宜”,因此承压。

短期市场调整充分,A股蓄势待发?

短期来看,一方面,从调整时间(超过1个月)、主要指数回调幅度(创业板指跌超20%)、成交量(上周单日成交量回落至7000亿+附近)来看,A股市场受到的最大冲击阶段或已过去,调整似乎已经较为充分。另一方面,上周末央行行长易纲的讲话“中国货币政策始终保持在正常区间,工具手段充足,利率水平适中”缓解了市场对国内货币政策的担忧。不过,通胀、美债收益率、海外疫情、国内外货币政策等方面仍存一定不确定性,且从机构抱团股走势来看,市场情绪尚未完全修复。因此,从这一角度来看,短期内,对反弹仍需抱以耐心,不宜过度乐观。投资者仍需均衡配置、精选个股,结构上,关注2020年年报、2021年1季报等,寻找业绩优异的α行情、把握低估值、主题行情与景气度共振、困境反转、优质股回调等相关领域的机会。

把握震荡市中的投资机会

震荡市中,应对各种不确定性和市场波动,更需把握投资机会。从股市角度,经过近期调整,A股的短期风险已经有所释放、估值吸引力有所回升,中长期维度,国内外经济共振复苏,经济内生动能进一步增强有望部分对冲货币可能收紧的影响,股市的投资机会仍值得期待。从债市角度,全球复苏、央行逐步退出宽松仍是基本格局,从这一角度出发,利率上行仍是当前债市的主旋律,债市不利。然而,今年国内经济增速前高后低、中美关系仍存不确定性、股市波动加大、避险情绪难以消退等又为债市带来交易性机会。因此,无论是股市还是债市,尽管仍然会面临波动,但也都不乏投资机会。

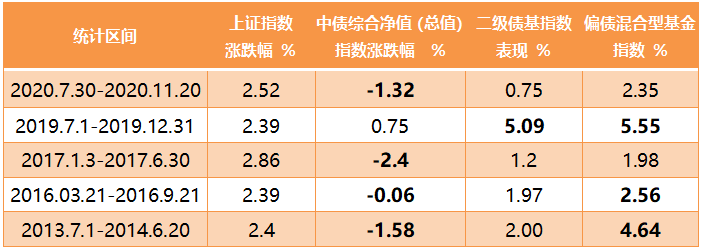

复盘历史,震荡市,横跨股债两市,力求兼顾避险和收益增厚功能的“固收+”,有望满足稳健增值的投资需求。我们统计了2013年至今的五轮震荡市中,二级债基指数和偏债混合型基金指数的业绩表现(指数发布机构:WIND;指数代码:885007.WI;885003.WI;发布日期均为:2013.12.31),与单一的股债资产做比较,发现历史上在震荡市中,固收+基金可以发挥大类资产配置的优势,整体表现较好。特别是偏债混合型基金,或因基金经理可以根据市场表现较为灵活地调整仓位和权益/固收配比,不仅在5轮震荡市中,表现全部优于债券资产,而且在3轮震荡市中,表现优于上证综指。

数据来源:WIND,泰康资产公募;数据截止时间:2021.3.10

综上,高波动可能是贯穿今年全年股债市场的重要特点,面对各种机会和挑战,市场很容易成为情绪的放大器,在这种情况下,投资者更应把握不确定中的确定性,多一份坚守。

风险提示

1、以上材料观点仅供参考,不代表任何投资建议,投资者不应以该等信息取代其独立判断或仅根据该等信息做出决策。本公司力求本材料信息准确可靠,但对这些信息的准确性或完整性不做保证,亦不对因使用该等信息而引发的损失承担任何责任。

2、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

3、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

4、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

5、基金有风险,投资需谨慎。投资者购买基金时应认真阅读《基金合同》、《招募说明书》和《产品资料概要》,了解基金的具体情况,在投资金融产品或金融服务过程中应当注意核对自己的风险识别和风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的金融产品或金融服务,并独立承担投资风险。