来源:泰康资产

2月宏观经济分析

年初数据存扰动,复苏格局未打破

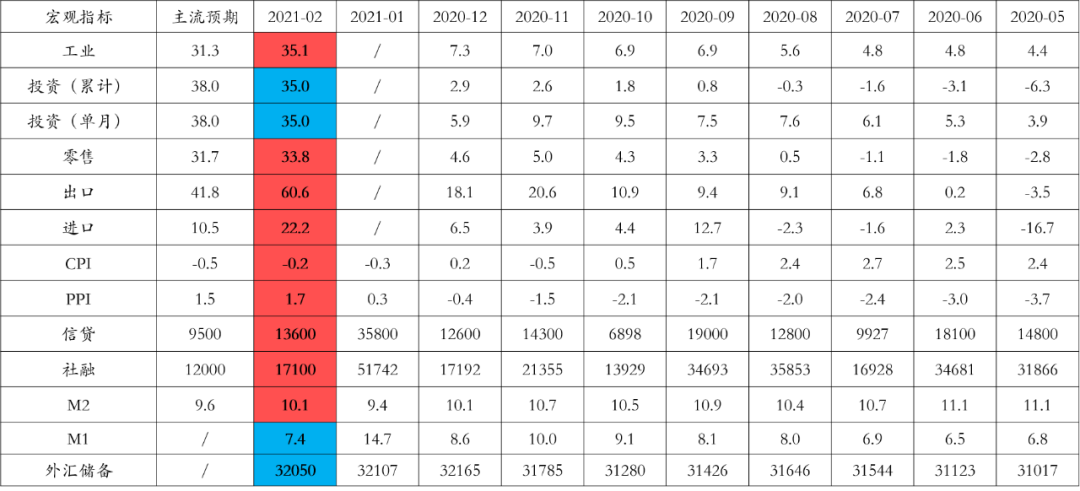

2月宏观数据总体高于预期

表:2月数据与市场预期的对比

数据来源:Wind,泰康资产,截至2021年2月

1-2月宏观指标概览

▶经济数据受基数影响全面高增,剔除基数影响看,外需表现偏强,对年初经济/价格起重要支撑作用;内需表现偏弱,有就地过年的扰动。

▶国社融表现坚挺,融资需求盖过了供给约束,表明经济动能仍然存在。

▶PPI加速上行,全球通胀交易发酵;CPI受食品和服务价格拖累维持低位。

图:主要宏观指标同比增速

数据来源:Wind,泰康资产,截至2021年2月

工业生产表现较强

▶2021年1-2月工业增加值同比35.1%,剔除基数影响后实际表现较强。

▶统计局解释工业增加值表现较好是由于“就地过年的政策对工业生产延长开工时间的作用是非常显著的”。

图:工业与发电量、货运量走势

数据来源:Wind,泰康资产,截至2021年2月

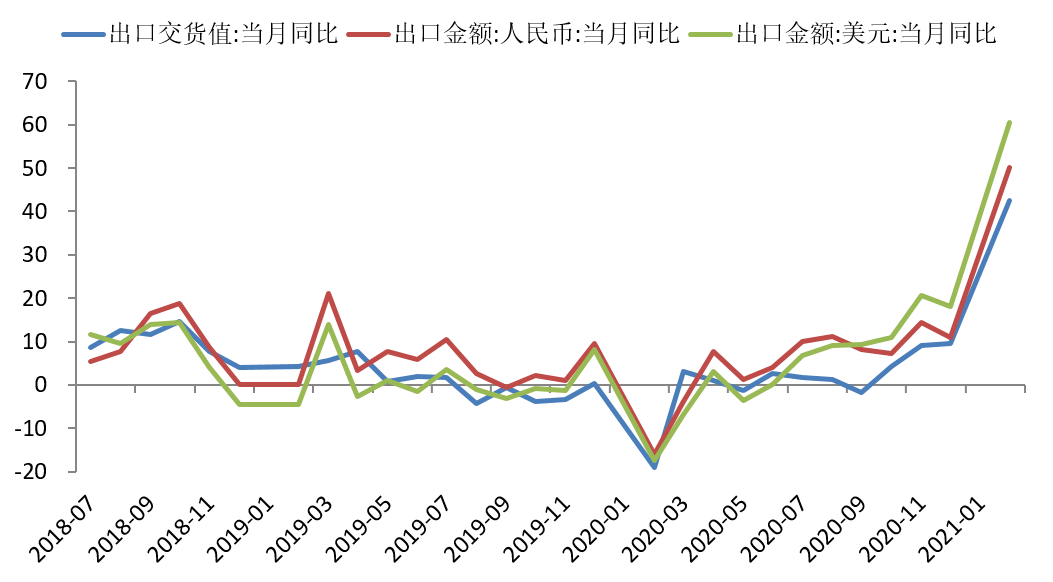

外需强劲,内需有临时性扰动

▶1-2月美元计出口同比60.6%,人民币计出口同比50.1%,出口交货值同比42.5%,剔除基数影响也进一步走强。

▶1-2月社零增速33.8%,限额以上零售增速43.9%,剔除基数影响表现偏弱,主因就地过年的临时性扰动。

图:出口走势

数据来源:Wind,泰康资产,截至2021年2月

利率观点

临时性因素限制波动幅度,但利率仍处上行趋势

利率曲线较为平淡,整体轻微平坦化

▶过去一个月债券市场较为平淡(尤其是相对于权益市场而言),整体呈现利率轻微下行,国开强于国债的特征。

▶货币市场保持较为宽松的状态。

数据来源:Wind,泰康资产

总结:临时性因素限制波动幅度,但利率仍处上行趋势

▶临时性因素限制波动幅度:

» 近期货币市场偏松——但在中枢波动的政策基调下,目前再次向上波动概率有所增加。

» 权益市场快速下跌产生了避险需求——只要不连续暴跌对利率影响可能有限。

»3月底之前供需有利。

▶但利率仍处上行趋势:全球复苏、央行逐步退出宽松仍是基本格局。

▶临时性因素限制利率上行,但仍处上行趋势。

信用观点

信用分化加剧,整体价值减弱

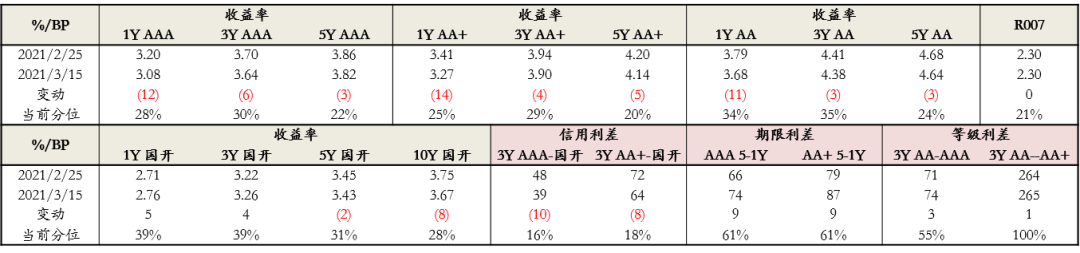

市场回顾:收益率下行,中高等级利差压缩

▶收益率:整体下行,短端表现好于长端、中高等级好于低等级,1Y收益率下行10-15bp,3-5Y下行3-5bp。

▶信用利差:中高等级信用利差在本已修复的基础上出现进一步压缩,已普遍低于永煤冲击之前,处于历史30%分位数以内;AA/AA-利差仍较永煤冲击前高15-40bp,普遍还在历史中枢以上;期限利差显著抬升,等级利差小幅上行。

图:信用利差走势

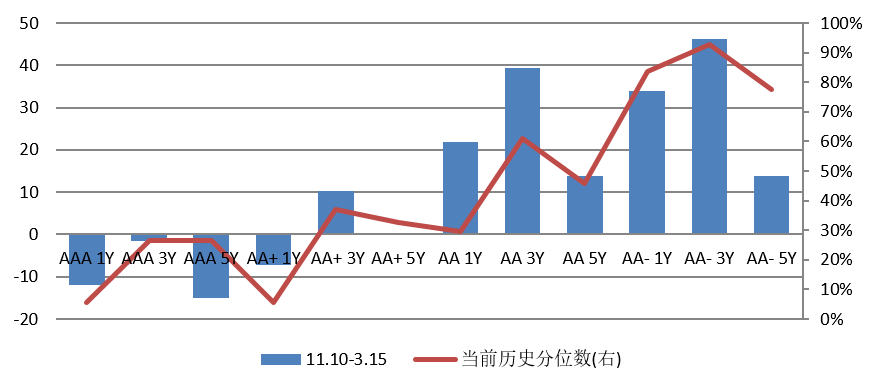

图:信用利差走势 图:各品种信用利差较永煤违约(11.10)之前走阔幅度

图:各品种信用利差较永煤违约(11.10)之前走阔幅度

数据来源:Wind,泰康资产

信用风险再度发酵,市场冲击整体可控,但分化加剧

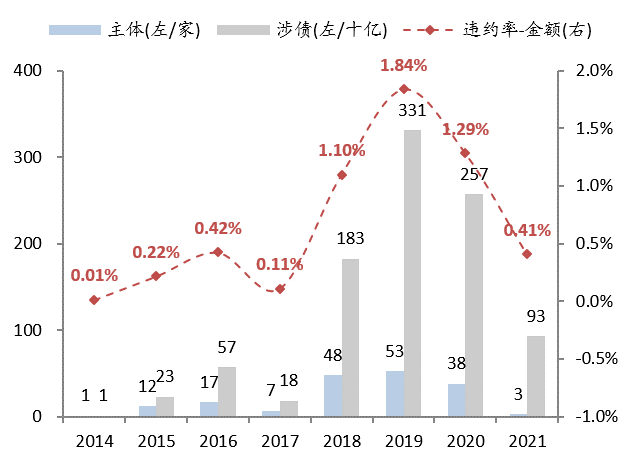

▶2021年至今信用债累计违约率0.41%,年化水平已高于去年。

▶今年以来新增违约事件对市场冲击幅度不及永煤,尤其是总量流动性方面几无明显冲击;但对相关行业/尾部主体/弱区域的结构性冲击更加明显,市场分化进一步加剧。

图:信用债违约率

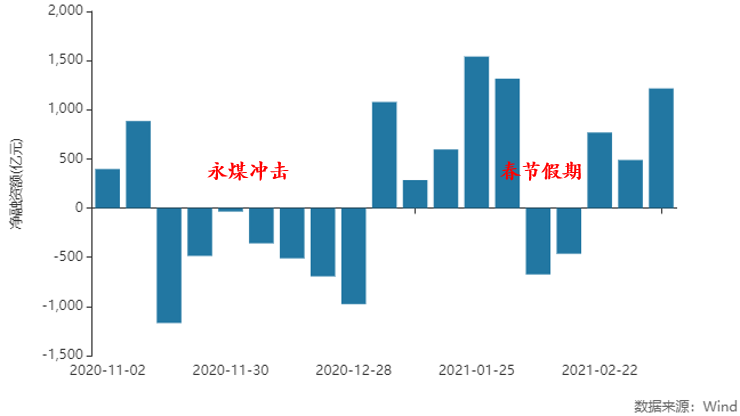

图:周度净融资3月以来维持平稳

图:周度净融资3月以来维持平稳

数据来源:Wind,泰康资产

市场判断

▶中高等级利差已压至极低水平,在市场需求短期内扎堆情况下,利差或仍将维持40-50bp低位,但中期收益率仍将跟随市场利率上行;违约风险持续暴露,市场割裂状态延续,风险偏好持续受抑制,AA及AA-等级利差依然难以明显修复。

» 基本面:信用风险再度发酵,对市场整体流动性冲击可控,结构性压力逐步体现。

» 供需面:二级需求情绪较好,市场扎堆中高等级,关注需求的结构性压力和中长期隐忧。

» 估值面:中高等级利差已压至低位,低等级尚有相对优势,非流动性溢价被压至历史极低水平。

▶行业板块:

» 周期:煤钢利差面临二次冲击,基本面改善对偿债覆盖能力有限。

» 地产:再融资压力持续,关注民企和中小国企估值冲击。

» 城投:利差较前期回落,中期面临继续分化风险。

免责声明

1、对于本资料中任何来源于第三方的数据、报表、信息,本公司不就其真实性、准确性或完整性提供直接或隐含的声明或保证。

2、对于本资料中任何收益率(如有)的引用及既往业绩的表述,均不代表本公司对相关产品收益的预测及承诺。

3、本公司对于本资料中的任何预测、展望等内容不承担法律责任。本资料不应被接收者作为对其独立判断的替代或投资决策依据。

4、本公司或本公司的相关机构(包括但不限于附属机构、分支机构)及本公司或本公司的相关机构(包括但不限于附属机构、分支机构)的雇员或代理人不对任何人使用此资料全部或部分内容的行为或由此而引致的任何损失承担任何责任。

5、本资料的知识产权由泰康资产所有。未经泰康资产事先书面授权,任何人不得将本资料或其任何部分以任何形式进行派发、复制、转载或发布,任何人不得对本资料进行任何有悖原意的删节或修改。泰康资产保留对任何侵权行为进行追究的权利。