来源:基少成多

最近两天炸锅了,显示中概股在美国狂跌,腾讯音乐、爱奇艺分别下跌27.08%和19.85%,蔚来、哔哩哔哩和拼多多分别下跌10.25%、9.71%和8.73%,中国互联指数年内最大跌幅接近30%,百度最大跌幅甚至接近4成,丝毫不输于白酒的屠刀。看盘面,这不像是一般的股灾,更像是有计划地屠宰~

朋友圈,新疆棉、H&M火拼,明星与耐克和阿迪达斯等决裂,一场没有硝烟的战争正在徐徐上演……

感觉世界进入了中美欧的三国杀。

不过只有恐慌才有机会,基少逢低在场内捡了一些中概互联ETF。

因为,我感觉自己离不开里面的腾讯、阿里、百度、美团……

而且还要让每天为它们送钱。

就像腾讯,2020年全年归母净利润1598亿元,平均每户每年贡献133元的净利润。

相对机构而言,散户不占信息优势,不占专业优势,不占纪律优势,

唯一剩下的就是耐心,善于利用自己的优势,才能未战先胜。

2021年3月26日晚上20点-21点,在天天基金做个直播《少亏多赚,如何实现?》聊聊后期的翻身仗怎么打,欢迎到时捧场。在天天基金APP-直播间,可查、可看。有问题也欢迎在此留言,活动中有积分赠送。

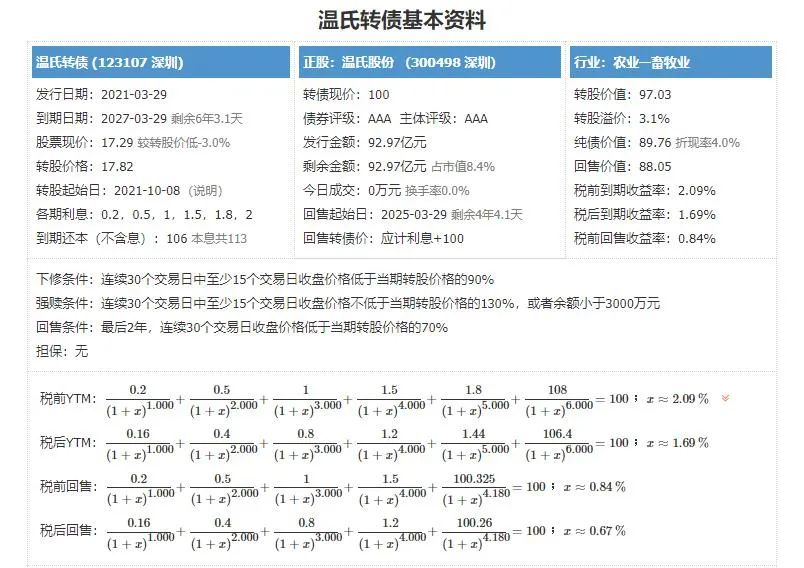

最近大肉签很多,除了昨天介绍的杭银,还有温氏和乐普等,东财也在路上,今天先介绍卖肉的温氏。

3月29日可转债打新——温氏转债(类黄金级)

温氏转债,申购代码370498,交易代码123107。

整体评价:类黄金级,内在价值112.3元,按当前情况预计每签可以盈利140元,参照盛虹转债,预计4户可以中一签。

基本信息:AAA,6年期,转股溢价率为3.07%,每张持有到期本息为113元(税后本息为110.4元)。发行规模92.97亿元,每股配售1.4587元,最低69股可确保配售一张,股权登记日为3月26日。

正股温氏股份(300498),公司主营业务为畜禽养殖。主要产品为商品肉鸡和商品肉猪,其他产品为肉鸭、原奶及其乳制品等。公司在30多年的发展过程中,紧紧围绕鸡猪主产业,不断积累,一步步奠定了公司在行业中的龙头地位。

2020年半年报显示,按产品,肉猪类养殖占营收的69.23%,毛利率为38.39%;肉鸡类养殖占营业收入的30.77%,毛利率为-10.99%。

区域上,华南大本营占营收的42.53%,毛利率18.29%;华东地区占营收的24.75%,毛利率12.68%;西南地区占营业收入的18.32%,毛利率为30.67%;华中地区占营收的14.4%,毛利率26.98%,主要业务集中于长江以南。

投资风险:

1.业绩具有周期性。公司所在的养殖行业,生产周期偏短,价格波动较大,造成企业业绩不稳定。2017年和2018年,公司扣非利润同比增速分别为-44.42%和-40.51%,2019年为23.61%,波动异常剧烈。

2.经营现金流稳定,但现金余额偏小。公司近年来经营现金流净额均为正数,2020年9月底余额为35.41亿元,相对债务规模偏小。

3.偿债能力偏低。公司虽然负债率仅为35.77%,但是速动比率仅为0.45,处于较低水平,偿债能力偏低。

主要看点:

1.盈利能力较强。公司2015年上市,2016年到2019年,ROE均值为28.18%,处于非常高的水平,但波动较大。

2.短期涨幅较小。去年低点以来,累计上涨4.41%,整体涨幅较小。

3.估值偏低。当前公司的市盈率和市净率分别为6.83和1.37,分别处于0.82%和0.83%的分位数,相对估值处于历史底部区域。

4.有一定发展潜力。公司生产地肉制品需求多,消费较为旺盛,且随着规模化养殖,饲养成本有望持续走低,降低业务波动性。但不足是,猪肉和鸡肉的价格经常不同步,例如2020年养猪大赚,但是养鸡养鸭巨亏,导致公司的股价弹性远小于其他猪肉股。