3月17日(上周三)巴西央行宣布加息75个基点。3月18日,土耳其央行宣布加息200个基点。3月19日,俄罗斯央行宣布加息25个基点。短短的3个交易日内,3家央行接连加息。这是否意味着全球已进入加息周期?资产价格将面临较大的压力呢?目前来看,这种担忧可能过虑了!

首先,经济并不支持全面加息。

目前,新冠疫情仍然未得到有效控制,全球经济修复面临较大阻力,并不支持大规模加息。巴西、土耳其、俄罗斯之选择加息,是因为货币超发导致通胀高企,资金撤离导致本币贬值,3家央行为了“自救”而采取的无奈之举。主要经济体通胀相对可控,币值保持稳定,因而无需强行加息。

图1:新冠疫情反复

数据来源:wind,截至2021-03-21

其次,中美不急着加息。

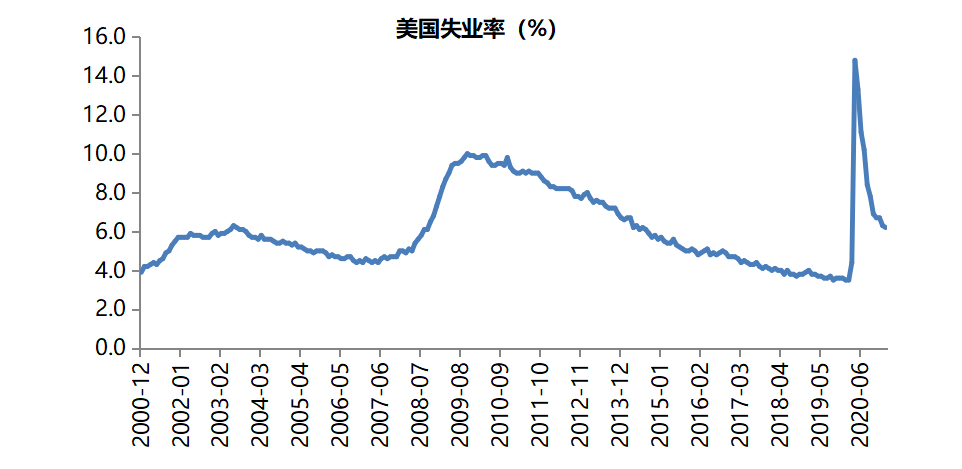

去年二季度起,中国经济已率先复苏,但仍需支持中小企业和居民就业,中央定调政策不急转弯。近期,美国疫苗接种提速,新一轮财政刺激法案落地,其经济复苏开始加快。但2月失业率仍高达6.2%,距离加息还为时尚远。在中美不急着加息的背景下,其他主要经济体也无需抢先加息。

图2:美国失业率仍然较高

数据来源:wind,截至2021-02

最后,资产价格压力有限。

如果全球进入加息周期,对国内资产的影响可能体现在:

1

外资流出中国

2

人民银行加息

相对中国的经济体量,外资对国内资产的配置明显偏低。由于中国经济修复程度较高,在“猪周期”下通胀压力不大,预计外资不会大幅流出。

人民银行主要基于国内经济和通胀情况确定利率水平。相比疫情期间,隔夜和7天利率中枢已有所上行,货币政策收紧的压力已有所释放。短期内,政策利率大幅提升的概率并不大。

综合来看

近期3家央行加息并非出于强劲的基本面,而是为了减轻通胀压力和对抗货币贬值,短期内全球难以进入加息周期,对国内资产价格的影响较为有限。