疫情过后,中国高净值人群的财富管理会有怎样的变化?

文/富国大通投资顾问部 郭萌

面对疫情,叠加春节期间人口流动性的增加,还有科比飞机失事后科比信托基金修改系列新闻报道气氛的渲染,让很多高净值人群更加关注健康、现金流,还有财富管理。

按照家族风险金字塔的描述,家庭风险主要包括三个层次,从下往上分别是损失性风险,损失性风险主要包括像疾病、身故,以及财产损失三个维度,还有支出性风险,以及所有性风险。富国大通投资顾问部高级经理郭萌认为,这一次疫情应当属于最基础性风险,就是损失性风险。

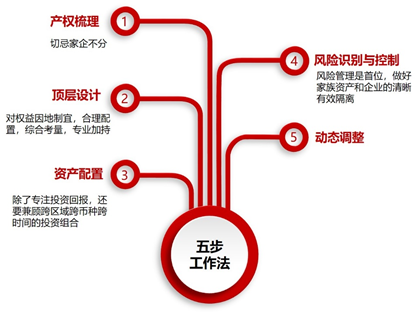

在疫情之前,一些高净值客户最关心的金融机构的问题,始终围绕的一个话题就是资产的保值增值,很少能够针对于所谓的规划来进行讨论。本次疫情之后,某银行私行提出了一个财富规划的方式,也曾经发表于《中国银行业》杂志上,叫做“五步工作法”。分为五个步骤,如下图所示:

具体来说:第一,在这次疫情之下,我们发现国内很多企业家,大部分依然是家企不分,特别是高净值人群最大的一个潜在隐患也在于家企不分。针对这个问题可以利用家族信托这样一个专业工具进行管理,使得高净值客户的一些金融资产不会由于一些突发性事件,比如企业现金流的突然中断,这次疫情的影响导致相关债务的纠纷等问题而发生损失。

第二,提前做好家族企业的顶层设计对高净值客户来说是一个非常重要的步骤。比如以家族企业所有权结构的设计为例,家族企业唯有通过对家族企业的所有权、控制权、经营权和收益权这四种权益的因地制宜,合理配置,综合考量来保护控制权结构以及传承结构,真正在这个顶层设计上下足工夫,通过借助专业团队或专业律师的帮助,才能够对冲风险,比如说这一次的疫情,有一个从容的应对。

第三,对于资产配置,高净值客户不应该仅考虑出于金融投资回报的配置,也需要往时间长度上进行配置,往不同国家及地区之间的配置,甚至是一个身份上的配置,还有比如说是不同的币种之间的配置。尤其是在做资产配置时要秉持将风险管理贯穿始终的理念。

第四,保险资产的重要性不断凸显。这次疫情期间,能够看到各家大型公司,大型寿险公司已经纷纷的把新冠肺炎作为赔付条件,同时对于参加医护、救护,医疗的这些逆行者英雄们,都赠送了一份保额较大的保单。其实保单除了具有风险规避或者风险转移的意义之外,这次疫情期间,我们知道,大额的寿险保单具备一个非常重要的功能——临时质押贷款功能。

最后,郭萌认为,通过这次疫情,我国的高净值人群在未来应该继续保持一种如履薄冰,如临深渊,如临大敌的这种危机意识,这样也才能够在心理和实践中有所准备,以便应付突如其来的变化。同时,需要理性的对待风险,理性的思考风险的损失。通过各种投资工具的结合运用和各种资产的配置来降低在日常的焦虑感,同时也可以发掘中长期的投资机会,有助于投资者尽快地实现投资目标,或者说是财务目标。