原创:智语科技

ZHIYUKEJI

壹

什么是护城河

众所周知,公司的护城河各不相同,有的来自品牌,有的来自渠道,有的来自规模效应等等。公司之间的行业特征、组织结构、竞争环境、外部风险差异巨大。所以,通常来说,普通投资者分析公司的护城河是很难的,需要具备一定的“能力圈”。

然而,回溯历史,最优秀的公司在客观数据上却表现出了惊人的相似性。如果沉下心来分析巴菲特长线持有的公司,你会发现这些公司的很多财务数据是有共性的。著名的雪球大V唐书房也说过,财报是可以用来排除公司的。

ZHIYUKEJI

贰

如何量化护城河

看一家公司的盈利能力强不强,一般用ROE、ROIC、毛利率、净利率这些指标。

看盈利质量高不高,就要看利润是不是真钱,资本投入是不是很高,上下游占款情况如何等。

财务做账是否有疑点?主要看货币资金是否存在异常情况,利润是否有虚增迹象等。

我们基于以上客观的财务数据,做了一个模型,从多个维度给公司打分,最终得到我们的“护城河评级”。

用经营结果去倒推公司的护城河,虽然不能百分百保证评分高的就是好公司,仍需要结合主观去盘点数据和分析逻辑,但我们仔细测算过,高护城河的公司在未来几年保持高ROE的概率远大于普通的高ROE公司。

同样,我们也不能保证在我们的护城河评分不高的公司就一定不是好公司。但如果一个市场热捧的公司,其护城河评分却很低,那投资者在决策的时候还是要小心谨慎一些。因为像欧菲光、康美药业、康得新、三聚环保这些所谓的“明星公司”,在我们的平台上的护城河评分一直很低。所以尽管它们再春风得意,我们也从来没有想过要去碰这类公司。

ZHIYUKEJI

叁

护城河因子的有效性证明

我们相信量化识别出优秀的公司,并与之同行,即可获得超越市场平均的收益。护城河评分恰恰就是帮助我们识别优质公司的利器。它对全市场所有股票的经营成果进行排序,识别出头部和尾部的显著差异。虽然它并不能识别出第一名和第十名的差异,但这种模糊的精确已经足够帮助我们筛选出优秀标的。因此,护城河评分较高的企业相对于全市场更为优秀,而这种优秀的基因在未来的经营中大概率会得以延续,从而带来超越市场平均的收益。

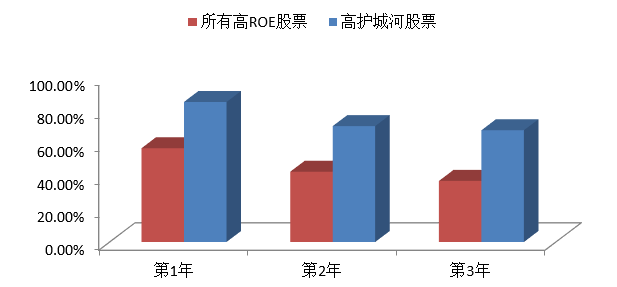

我们选取市场上当年护城河评分大于4的个股标记为高护城河个股,然后分别统计之后第一年、第二年ROE>15%的概率;作为对比,我们也选取市场上当年ROE>15%的个股标记为高ROE个股,分别统计其之后第一年、第二年ROE>15%的概率;

实证表明,高护城河个股的盈利能力延续高ROE的概率更高!其中未来第一年的平均概率为85.13%,未来第二年的平均概率为70.47%。而高ROE个股未来第一年的平均概率仅为58.62%,未来第二年的平均概率仅为45.28%。数据证明,高护城河个股的盈利能力延续性更强,平均概率提升了21.85%。

ZHIYUKEJI

肆

护城河因子的回测情况

护城河因子的逻辑非常简单。我们永远买入市场上当天护城河得分大于4的股票,每天打分,每天调仓,排名掉下去了就把它换出去,排名上来了就把它换进来。手续费为双边万分之16,以及每笔滑点万分之20。测试时间为2013-01-01到2019-07-31具体收益曲线如下:

策略的收益参数如下:

回测结果表明,高护城河策略年化收益14.15%,超越了沪深300指数收益,且换手率极低,平均持仓数量81只,具备统计意义。但其缺点也很显著,因为它是一个很基础的因子,所以在市场牛市期间,明显跑输了沪深300。这个因子在市场风格转换时会出现不同的表现。

ZHIYUKEJI

伍

进一步思考

从回测表现看,护城河的绝对收益表现并不是很好,但是我们后续在护城河股票池的基础上继续结合其他因子,表现出了较好的收益水平。比如结合成长性因子之后,收益就会得到明显提升。