大A股市场中,主题投资一直是很多人偏好的方式。

2019年底的偏股基金排名,与科技类相关性较高的基金,排名出尽了风头。2020年的开门红,科技类主题投资更是水涨船高。随着近期全球资本市场震荡加剧,很多投资者仍然会将关注的焦点放在科技行业上。可惜的是,其中一部分人可能是不得不关注,因为他们对这类行业的投资占比偏高,已经影响到投资心态。

这一幕是否似曾相识?低迷期不感兴趣、启动时没注意、高潮阶段各种找理由上车、回落后执着于什么时候回本、回本后没多久选择逃离……周而复始,即使资金没有受到创伤,也会丧失时间和机会成本。

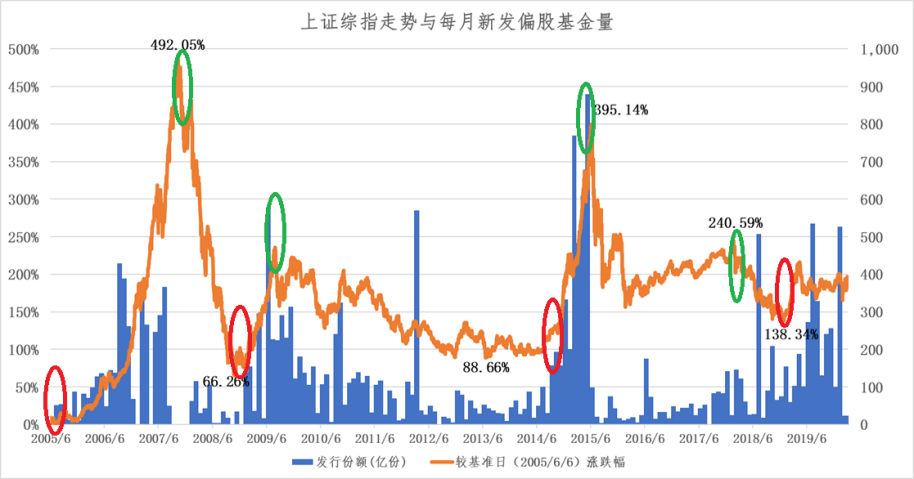

(数据来源:wind,2005/6/6-2020/3/12)

(数据来源:wind,2005/6/6-2020/3/12)

从上图新发基金份额可以看出,很多人都在以这种投资方式,频繁选择高位接盘。对比于逆势进行投资的情况,最后的结果会有巨大的差异。参考下图2019年至今的通信行业走势、交易量,您是在什么时候上车科技行业的呢?

(wind,2019/01/02-2020/03/17,通信(申万))

从2019年12月后上涨阶段上车的客户,目前可能已经进入等待回本的佛系阶段。但是如果要跳出上面令人失望的循环模式,至少对于已经持有的投资者,应当先理解我们买的到底是什么。(数据来源:wind,2011/1/1-2019/12/31)

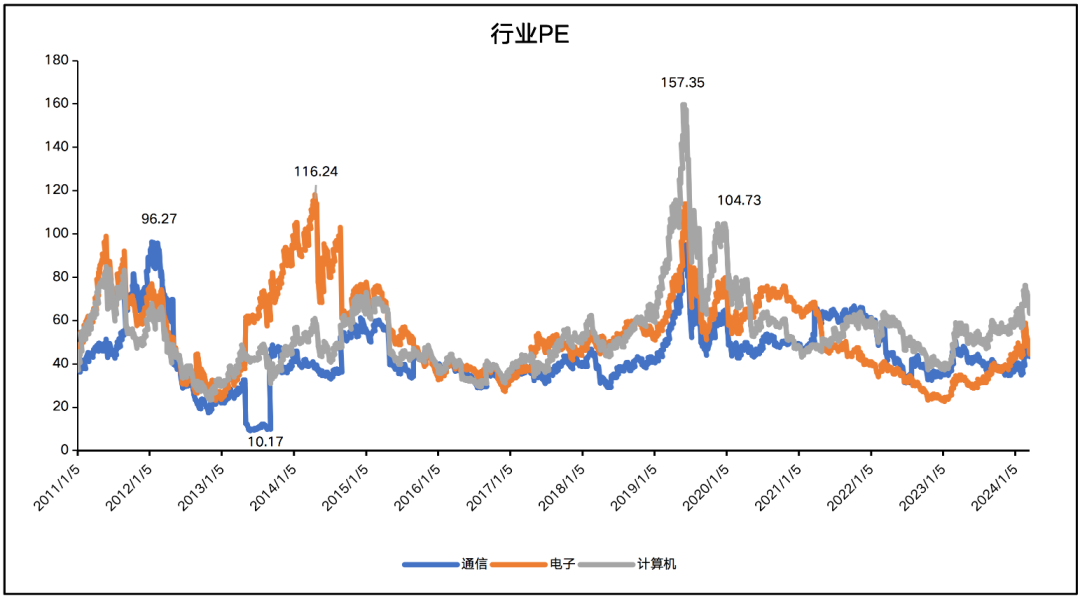

首先,从上图不同指数的波动率能够看出,高科技行业的代表,电子、计算机、通信的波动明显要高过整体市场以及其它行业,这是高科技企业发展存在较多不确定性导致的。

(数据来源:wind,2007/1/4-2020/3/12)

其次,高科技企业从来都不是一个“便宜”的投资方向。因为投资讲预期,而“高科技”本身就赋予了人们想象力的空间,进而提升了投资预期和行业价格。所以,这两点决定了,我们买入或持有的科技类行业,是一个波动率高、波动空间大的投资领域。

那为何现阶段有这么多资金会去看好如此高波动的领域呢?一切要从“科技是第一生产力”说起。

人类社会发展经历过很多次重要的转变,大多数与科技进步相关的转变,都通过提升效率让人类经济跃升一个台阶。如造船和航海技术于大航海时代、蒸汽机于工业时代、电气技术于第二次工业革命、电子信息于互联网时代等。科学技术决定了生产力,而生产力决定了经济发展,经济发展则决定上层建筑。因此近几年科技创新不足,是导致目前全球政治、经济动荡的根源。这种情况也影响了其他行业的发展,倒逼部分资金去寻找更可能破局的方向,这是投资于高科技行业的主观意愿。

其次是科技创新应用空间正在被打开。从本次疫情为例,非接触式应用领域有着巨大的市场需求,对应的是5G、VR/AR、云服务、机器人、人工智能、芯片等行业广阔发展空间。工信部2019年底提出,在2020年实现所有地级市5G覆盖,其实就是开启了新经济结构的基础建设工作。再考虑新能源、医疗服务、生物科技等领域的刚性需求,科技行业至少在国内是确定性较高、又具备想象力的赛道。而应用场景越丰富,越可能加快科技量变到质变的过程,投资预期可能又会被进一步提升,这是投资于高科技行业的客观条件。

因此,虽然我们不能准确预测科技行业下一次启动的时点、有哪些明显的启动动因,但是对于已经持有此类行业的投资者,如果能接受高波动对于整体资产的影响(取决于投资比例)、愿意耐心等待预期兑现(取决于现金流),那么我相信投资结果值得期待,一切只是时间问题。