本周市场回顾

全球股市出现企稳反弹

在经历了近一个月的持续调整之后,本周全球股市迎来了企稳反弹。虽然全球主要市场周一仍惯性下跌,但在周二至周四连续上扬。截至当地时间周四收盘,道琼斯指数本周涨幅已高达17.6%,欧洲各主要市场的反弹幅度也达到了12%。

截至周五收盘,上证综指本周小幅上涨0.97%。分类指数方面,沪深300涨幅1.56%,上证50上涨2.78%,中小板指数下跌1.36%,创业板指数下跌0.58%,蓝筹股略好于成长股。

数据来源:Wind,截至北京时间2020年3月27日15:00

食品饮料报复性反弹

TMT等年内热门板块延续回调

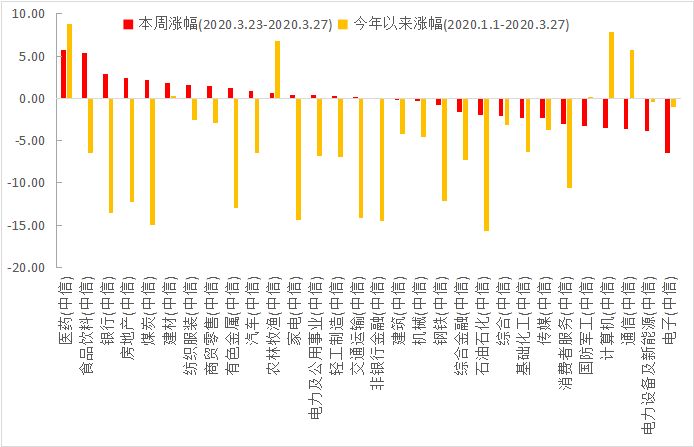

本周医药板块延续了强势表现,以5.74%的涨幅列所有行业榜首。同时随着国内逐渐复工复产,消费板块也迎来了报复性反弹。其中食品饮料大涨5.35%,商贸零售涨1.44%,汽车涨0.9%。另外受地产政策可能放松的预期,房地产板块本周也上涨了2.37%。

跌幅方面,TMT和新能源板块依旧跌幅靠前。其中电子下跌6.49%,电力设备及新能源下跌3.86%,通信下跌3.57%,计算机下跌3.45%。

图一:本周医药、食品饮料涨幅靠前

数据来源:Wind,中信一级行业分类,截至2020年3月27日

预期企稳 市场恐慌告一段落

本周除了全球市场普遍反弹以外,其他一系列数据也表明市场已经度过了最初的恐慌,投资者预期正在企稳。

如,NYMEX轻质原油价格已经开始企稳反弹,美元指数冲高后回落,北上资金也从前两周的大幅净流出逐渐转为小幅净流入。这些数据可能在表明,随着全球各国防疫措施的逐渐加强,以及各类刺激政策逐步加码,投资者对于经济的预期正在企稳,短期内市场悲观情绪已经得到了充分释放。同时,由于海外市场补充流动性导致的资金流出A股可能也已经告一段落。

市场预期的企稳有助于投资者风险偏好的回升,而资金回流美国的结束也将对稳定A股市场起到正面作用。但未来如果海外疫情发展大幅超出预期,则不排除市场再度恶化的可能。

图二:原油价格企稳或意味着市场对于宏观经济的预期企稳

数据来源:Wind,2020.1.1-2020.3.26

图三:北上资金从流出转向流入

数据来源:Wind,2020.2.3-2020.3.27

图四:美元指数冲高回落或意味着美国市场已度过流动性最短缺的时刻

数据来源:Wind,2020.1.2-2020.3.27

本周重要数据及事件

美联储开启不限量QE

3月23日北京时间晚间,美联储再次推出一揽子措施,包括:

>

开放式量化宽松(QE)。美联储上周推出7000亿美元QE计划,包括购买5000亿美元国债和2000亿美元MBS。最新举措为实施不限量QE,本周每天购买750亿国债和500亿MBS。

>

进入信用市场,购买公司债和ABS。美联储将通过设立工具(一级市场公司信贷融资PMCCF和二级市场公司信贷融资SMCCF)购买投资级以上的公司债和相应的ETF;重启2008年金融危机期间的定期资产支持证券贷款设施(TALF),购买资产支持证券(ABS),底层资产为学生贷款、小企业贷款等;每个工具购买1000亿美元,合计3000亿美元。

>

商业票据工具(CPFF)和货币基金工具(MMLF)进一步放宽条件。

对此,汇丰晋信首席宏观及策略师 闵良超认为,美联储积极推出政策措施旨在支持经济,具备及时性;美国金融市场流动性压力最大的时刻或已经过去,但海外的核心变量还是疫情本身,这部分目前的不确定性仍然较高。

短期来看,虽然各个国家在积极出台刺激政策,但短期的核心变量还是海外疫情本身。海外主要国家已经错过了疫情传播初期的时间窗口,在3月份陆续出台了减少人员流动的措施。参照国内的经验,欧洲国家的数据的拐点可能在4月份前后出现,这意味着海外市场短期仍然会受疫情的扰动。

随着市场的下跌,国内投资者的预期下修得较为充分。我们曾在3月初提到过,A股面临两个比较大的不确定性,即海外疫情的发展和在无大规模刺激政策下基本面的下修。到目前为止,随着市场的下跌,我们认为投资者对于这两个不确定性已经有了较为充分的预期。海外疫情已经演变成了持久战,影响可能会持续至下半年;市场已经在下修国内大规模刺激政策的概率,从而调整全年的GDP预期和企业盈利预期。这意味着,当前A股隐含的不确定性风险已经得到了释放。

短期而言,公司基本面和市场投资情绪的确很难有乐观的展望,但市场往往都给予长期投资更好的回报。我们认为,市场有望进入震荡筑底阶段,这过程中需要坚持精选个股,选择估值见底且内需为主的板块,暂时回避外需占比较高且估值偏高的板块。

下周重要关注点

美国数据将影响全球投资者预期

下周将开启中美两国的月度数据公布期。中国将公布3月份官方PMI数据,美国则将陆续公布3月PMI和就业、失业数据。其中,美国是在疫情防控措施升级之后第一次公布经济数据,该数据可能会对海外投资者的预期产生影响。

✦✦✦✦