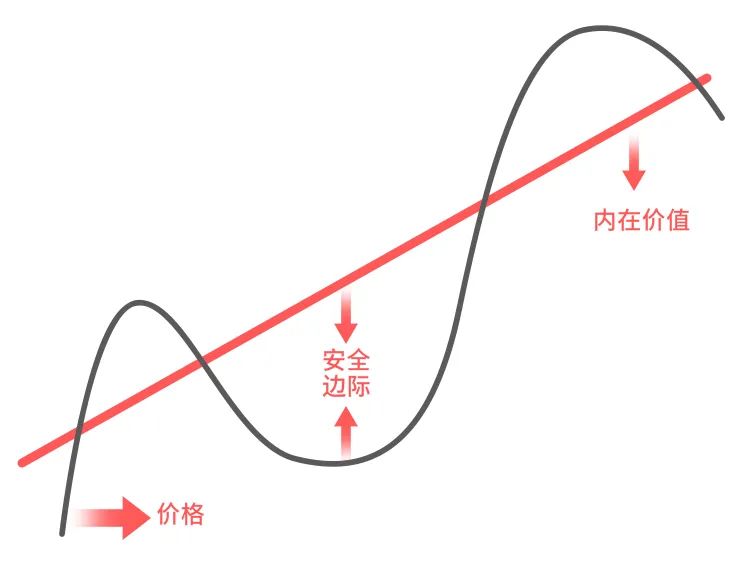

如果你的选择是A,那么恭喜你,你可能有着与价值投资之父——本杰明格雷厄姆相似的投资价值观。价值投资者所喜爱的投资,说白了便是“用5毛钱买值1块钱的东西”,而这内在价值高出价格的部分,简单来说体现的便是“安全边际”。

近期,市场调整悄然而至,估值分化开始收敛,投资者开始寻找那些“抗跌”的基金产品。小景大致拉了一下表格,发现近期表现抗跌的许多基金,有一个共同点那便是对于“安全边际”的重视。是的,经历去年极致的风格之后,注重估值合理性的价值派终于开始显山露水。

小景家有一位基金经理,从投资生涯的第一天起就有着较强的“安全边际”思维,是一位“典型的价值投资者”,他便是鲍无可。

鲍无可

工学硕士;

曾担任平安证券综合研究所研究员。

2009年12月加入景顺长城基金,历任研究部研究员、高级研究员;

自2014年6月起担任股票投资部基金经理,现任股票投资部投资副总监兼基金经理;

具有13年证券、基金行业从业经验,6.6年投资经验。(数据来源:景顺长城基金,截至2021.02.28)

坚持一种风格,不追随市场,能不能获得好的长期业绩呢?时间拉长看,答案是肯定的。对于“安全边际”的长期坚持,给鲍无可的产品带来了优异的表现,他所管理的景顺长城能源基建基金(260112)自2014年6月任期以来累计收益226.69%,年化收益19.38%,同期业绩比较基准涨幅127.30%。(数据来源:景顺长城基金,业绩数据及年化收益已经托管行复核,截止时间:2021年2月28日)

景顺长城能源基建基金是权威三大报奖项的“大满贯”得主:

在2016年、2017年、2018年连续荣获“三年期开放式混合型持续优胜金牛基金”

在2019年同时获得“五年持续回报积极混合型明星基金”奖、“三年期偏股混合型金基金”

(2016、2017、2018年,颁奖机构:中国证券报,证券时报、上海证券报)

在春节以来市场的这波快速下跌中,景顺长城能源基建基金韧性十足,体现出较强的回撤控制能力。从下图可见,近日市场企稳后,该基金累计净值快速收复失地,并在3月22日收盘后创下鲍无可管理以来新高。(数据来源:景顺长城基金,净值数据已经托管行复核,3月22日累计净值2.6470,创下任职以来新高)

管理以来景顺长城能源基建基金净值走势图

数据来源:景顺长城基金,净值数据已经托管行复核

鲍无可管理的基金净值为何能够在近期市场的巨震后顽强创新高,他所始终坚持的“安全边际”又该如何理解?小景陪大家了解一下。

01

大跌后

终于领悟“安全边际”的意义

先抛开定义不谈,近期的市场让我们直观地体会到了,注重“安全边际”能够给我们带来什么。那就是,在市场下跌的时候,安全边际高的股票组合抗跌的可能性更大一些,更能够保护我们。

安全边际一词英文为Margin of safety,直译便是安全的余量或余地。这个余量越多,我们就越安全。有一个经典的比喻,一座承重1000吨的大桥,同一时间段只允许500吨的车通过,相当于预留了500吨的“安全边际”。那么即使漏放了一些车辆过去,也能保证安全。

那么如何能够增大投资中的这个“余量”呢,鲍无可认为,简单来说便是注重“好股及好价”。

他认为安全边际首先来源于好的企业,即有持续竞争力且能够不断创造价值的企业才能提供最大的安全边际。判断好企业的标准,鲍无可总结为“壁垒”,“壁垒”的核心则是持续创造自由现金流的能力。

另一重要的方面,便是“好价格”。鲍无可注重估值的合理性,他会倾向于选择在低估值或合理时买入,在高估时卖出。

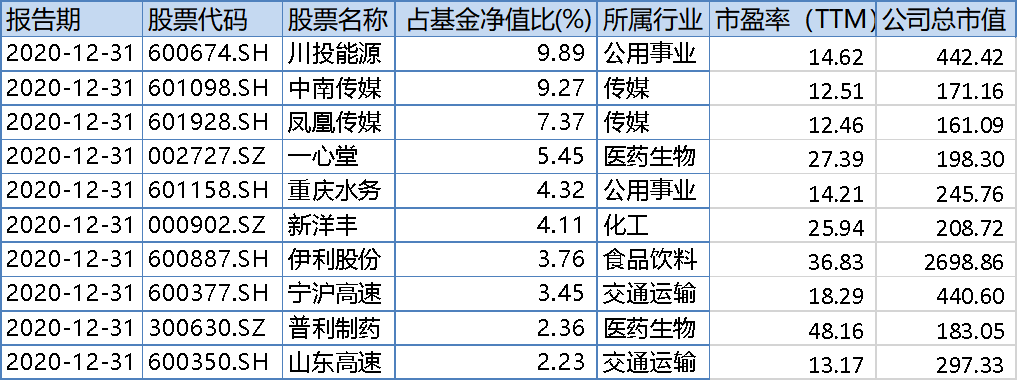

从鲍无可的持仓中,我们可以看到他重仓的行业颇为分散,所选公司也大多是细分行业的龙头公司,具有明显的竞争壁垒。从估值来看,景顺长城能源基建基金四季报十大重仓股平均市盈率(TTM)仅为22.36,相较于许多基金动辄五六十倍的持股估值差异显著。(数据来源:基金四季报,截至2020.12.31,市盈率数据来源于Wind)

02

“我全部工作都是基于这一理念:

稳稳当当地为投资者赚长钱”

和许多人认为高风险才能获得高回报不同,在鲍无可看来,避免损失或是长期获利更稳妥的方法。“控制好回撤,力争让投资者安稳地赚钱,获得超额收益,这才是我认为的让人放心的基金经理”,这是鲍无可的理念,宁可赚得少一些,也要尽量控制下行风险,避免基金净值出现大幅回撤。

对于鲍无可的投资风格,有人会用“保守”来评价。但小景认为,“稳当”或许更为合适。“我投资所坚持的一个理念是稳稳当当地为投资者赚长钱,波动不要太高,我所做的工作都是基于这样一个理念。”鲍无可说。

以鲍无可代表产品之一景顺长城能源基建基金为例,从鲍无可管理以来该基金净值走势图中我们可以清晰地看到“稳当”二字的含义。(鲍无可2014年6月27日起管理该基金)

数据来源:景顺长城基金,净值数据已经托管行复核

该基金自鲍无可管理以来累计收益率为226.69%,年化收益19.38%。(数据来源:景顺长城基金,鲍无可2014年6月27日起管理该基金,截至2021.02.28,业绩及年化收益已经托管行复核,同期业绩比较基准收益率127.30%)

当然,面对市场机会期,鲍无可同样会积极应对。他表示,股市是流动性很好的资产,如果市场跌很多,估值到了合适的位置,该加仓便会加仓。对于近期的市场,他认为部分优质公司的估值压力已经有所释放,长期投资价值开始显露。

03

知易行难

最大的挑战来自于保持耐心和纪律

有人可能会说,好股好价当然是好的,但是好像市场常常面临着“便宜无好货”,“好货不便宜”的尴尬处境。例如,去年部分优秀的公司被资金热捧,估值被拔到了历史罕见的高位水平,而许多低估值的公司却反复遭到打压。

对此问题,在四季报中,鲍无可感叹,前一阶段,市场分化严重,大家都在追捧热点公司,而有一些公司几乎被忽略,这是不正常的。

鲍无可认为,市场是会出现错误定价的。有时候市场会把一些股票价格推到一个非常高的位置,这个时候便要卖了。也有时候,有一堆人会在很便宜的时候卖出股票,这时便是买入的机会。

“人是群居动物,羊群效应非常明显。而投资要保持耐心和纪律,独立思考异常重要。不能忽视市场,但绝不能被市场所左右。”鲍无可说。他认为越是极端的市场,越需要守住安全边际,不会因为压力改变自己的风格和理念。选择好股好价看似容易,但最大的挑战便是要始终保持不可缺少的耐心和纪律。

或许是由于鲍无可对于合理估值的坚持,他的基金在2020年这样极致分化的行情里,表现并不突出。但,市场终究还是迎来了调整,股价也开始向内在价值回归。从结果来看,我们也终于懂得了鲍无可坚持的意义。