粤开策略|基金专栏:上周基金市场全梳理-0330

来源 粤开策略聊

市场回顾

(一)股债两市行情回顾:上周(3.23-3.27)股债两市回升。美联储一系列宽松货币政策下,海外市场逐渐稳定,国内市场有所回升,上周沪指上涨0.97%,深成指小幅下跌0.40%,沪深300表现良好上涨1.56%。债市上周上行,较前一周周五中证全债指数上涨0.39%。

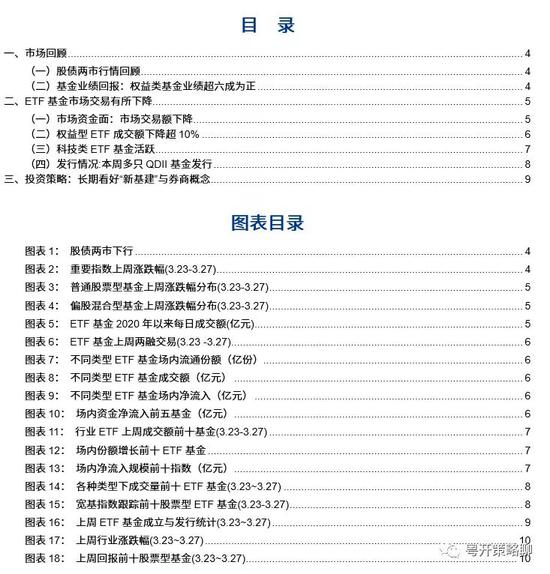

(二)基金业绩回报:权益类基金业绩超六成为正。普通股票型基金占比61.29%回报为正,偏股混合型基金占比65.63%回报为正。上周(3.23-3.27)业绩集中分布-2%~4%区间,其中,普通股票型基金业绩最小值为-6.00%,偏股混合型基金业绩最小值为-7.09%。

整体来看,普通股票型基金和偏股混合型基金的回报中位数为0.94%和0.89%,上周业绩回报中位数为正回报,相对低于沪深300指数周涨跌幅(1.56%)。

ETF基金交投有所下降,本周多只QDII基金发行

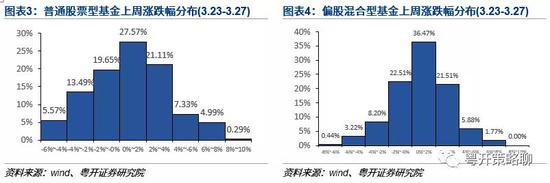

(一)市场资金面:ETF基金成交活跃度有所下降,上周ETF基金每日成交额较前一周下降。ETF基金市场上周(3.23-3.27)日均成交额为550.84亿元,低于前一周(3.16-3.20)的日均成交额615.09亿元,日均成交额下降64.25亿元。

从两融交易额来看,上周(3.23-3.27)ETF基金的融资融券交易较前一周略有收缩,基金市场杠杆资金风险偏好下降。截至2020年3月27日,ETF市场两融余额为1262.87亿元,较前一周下降6.75亿元,融资净买入额为-12.06亿元,融券净卖出额为5.59亿元,市场杠杆资金活跃度有所下降。

(二)权益型ETF基金成交额与净流入规模下降。细分ETF基金类型来看,上周(3.23-3.27)各类ETF基金场内流通份额均上升,其中股票型ETF、货币型ETF分别增加102.26、134.54亿份,商品型ETF、债券型ETF基金市场流通份额亿份略有增加。

上周(3.23-3.27)权益类基金的交易活跃度下降,固定收益类基金交易活跃度上升。债券型基金成交额上升36.69%,货币型ETF基金成交额上升0.76%;股票型ETF基金、商品型ETF基金成交额下降超10%,其中降幅最大的为股票型ETF(-17.54%)。

股票型ETF净流入下降,但规模仍过百亿。细分ETF基金类型来看,上周(3.23-3.27)股票型ETF基金、货币型ETF、商品型ETF、债券型ETF基金场内资金净流入,其中股票型ETF净流入规模114.88亿元(下降7.97%),货币型ETF净流入规模134.90亿元(下降5.63%)。

(三)科技类ETF基金活跃。行业ETF基金上周成交额前十的基金主题概念集中于芯片、券商、半导体等,成交额破百亿的ETF基金有1只,分别为芯片ETF,成交额103.57亿元(连续两周下降,上周减少19.61%)。上周成交额前十行业ETF中,仅消费ETF成交额均出现环比上升(增加11.45%),成交额下降幅度前三的基金分别为银行ETF、券商ETF、半导体ETF。

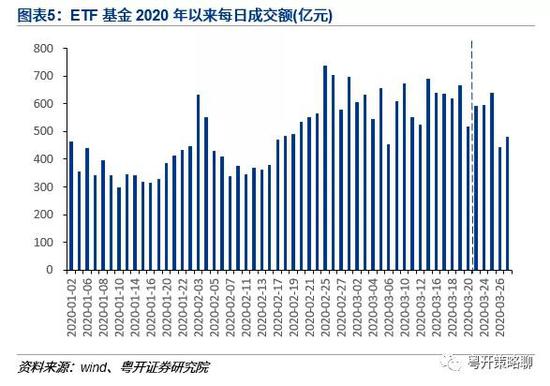

细分基金来看场内资金面变动,场内份额增加前十基金集中于芯片、5G、电子主题,ETF场内资金净流入前三的指数为国证半导体芯片指数、沪深300指数、中国5G通信主题指数。

细分各类型基金来看成交额变动,股票型ETF和货币型ETF为成交较为活跃的ETF基金,其中成交量排名前五的股票型ETF基金为5GETF、300ETF、50ETF、芯片ETF、500ETF,单只基金成交额突破百亿有4只,成交额前十基金中,上周成交额增加较多的为300ETF基金,成交额降幅较多的为半导体50ETF,同时获正回报基金集中于宽基指数基金。

(四)发行情况:本周多只QDII基金发行。上周(3.23-3.27)基金新成立数量与规模较前一周下降。上周发布成立公告基金57只,预计募集资金352.61亿元,发布成立公告基金数量较前一周上升(前值68只,规模577.04亿元),其中包括5只ETF基金,募集份额前二的基金为博时中证5G产业50ETF(13.44亿份)、平安创业板ETF联接A(1.92亿份)。上周发布发行公告基金共58只(前值64只),其中包括12只ETF基金,这12只基金将于近两周开始进行认购,主要跟踪指数集中于黄金、汽车、大盘宽基指数等相关指数。上周首发基金53只,包括22只股票型基金、13只混合型基金、16只债券型基金、2只另类投资基金。上周还有2只ETF基金上市,分别为泰康沪深300ETF、易方达中证香港证券投资主题ETF。

本周(3.30-4.3)预计首发基金48只,包括11只股票型基金、17只混合型基金、10只债券型基金、1只另类投资基金、9只国际(QDII)基金;同时有3只股票型ETF基金上市,分别为富国中证医药50ETF、易方达中证科技50ETF、国寿安保国证创业板中盘精选88ETF。

投资策略:长期看好“新基建”与券商概念

上周申万一级行业过半行业上涨,后期看好新基建、券商等相关投资主题。上周涨幅前五行业分别为医药生物(5.61%)、食品饮料 (5.34%)、银行(2.89%)、房地产(2.20%)、纺织服装(2.16%)。近期美联储一系列宽松的货币政策下市场流动性风险降低,我们认为A股短期内向下空间有限,权益类基金投资机会在于,一方面中长期可关注“新基建”概念,“新基建”在近期重要会议中屡被提及,在资本市场的热度也不断上升,包括5G、特高压、城际城轨、新能源充电桩、工业互联网、大数据中心、人工智能七大科技主题的基建主题,新基建概念股市场表现较弱但资金持续净流入;另一方面可关注券商板块,资本市场改革不断深化,多个政策的出台利好券商行业,头部效应明显。

风险提示:投资有风险,入市需谨慎

以下为正文部分

一、市场回顾

(一)股债两市行情回顾

上周(3.23-3.27)股债两市回升。美联储一系列宽松货币政策下,海外市场逐渐稳定,国内市场有所回升,上周沪指上涨0.97%,深成指小幅下跌0.40%,沪深300表现良好上涨1.56%。债市上周上行,较前一周周五中证全债指数上涨0.39%。

(二)基金业绩回报:权益类基金业绩超六成为正

权益类基金业绩超六成为正。普通股票型基金占比61.29%回报为正,偏股混合型基金占比65.63%回报为正。上周(3.23-3.27)业绩集中分布-2%~4%区间,其中,普通股票型基金业绩最小值为-6.00%,偏股混合型基金业绩最小值为-7.09%。

整体来看,普通股票型基金和混合偏股型基金的回报中位数为0.94%和0.89%,上周业绩回报中位数为正回报,相对低于沪深300指数周涨跌幅(1.56%)。

二、ETF基金市场交易有所下降

(一)市场资金面:市场交易额下降

整体来看,ETF基金成交活跃度有所下降,上周ETF基金每日成交额较前一周下降。ETF基金市场上周(3.23-3.27)日均成交额为550.84亿元,低于前一周(3.16-3.20)的日均成交额615.09亿元,日均成交额下降64.25亿元。

从两融交易额来看,上周(3.23-3.27)ETF基金的融资融券交易较前一周略有收缩,基金市场杠杆资金风险偏好下降。截至2020年3月27日,ETF市场两融余额为1262.87亿元,较前一周下降6.75亿元,融资净买入额为-12.06亿元,融券净卖出额为5.59亿元,市场杠杆资金活跃度有所下降。

(二)股票型ETF净流入下降,但规模仍过百亿

细分ETF基金类型来看,上周(3.23-3.27)各类ETF基金场内流通份额均上升,其中股票型ETF、货币型ETF分别增加102.26、134.54亿份,商品型ETF、债券型ETF基金市场流通份额亿份略有增加。

上周(3.23-3.27)权益类基金的交易活跃度下降,固定收益类基金交易活跃度上升。债券型基金成交额上升36.69%,货币型ETF基金成交额上升0.76%;股票型ETF基金、商品型ETF基金成交额下降超10%,其中降幅最大的为股票型ETF(-17.54%)。

上周权益类ETF基金净流入规模较前一周显著下降。细分ETF基金类型来看,上周(3.23-3.27)股票型ETF基金、货币型ETF、商品型ETF、债券型ETF基金场内资金净流入,其中股票型ETF净流入规模114.88亿元(下降7.97%),货币型ETF净流入规模134.90亿元(下降5.63%)。其中股票型ETF资金净流入前五的基金为芯片ETF、5GETF、电子ETF、300ETF、华夏300,分别流入24.66亿元、20.33亿元、17.10亿元、8.07亿元、7.88亿元。

(三)科技类ETF基金活跃

行业ETF基金上周成交额前十的基金主题概念集中于芯片、券商、半导体等,成交额破百亿的ETF基金有1只,分别为芯片ETF,成交额103.57亿元(连续两周下降,上周减少19.61%)。上周成交额前十行业ETF中,仅消费ETF成交额均出现环比上升(增加11.45%),成交额下降幅度前三的基金分别为银行ETF、券商ETF、半导体ETF。

细分基金来看场内资金面变动,场内份额增加前十基金集中于芯片、5G、电子主题,ETF场内资金净流入前三的指数为国证半导体芯片指数、沪深300指数、中国5G通信主题指数。

细分各类型基金来看成交额变动,股票型ETF和货币型ETF为成交较为活跃的ETF基金,其中成交量排名前五的股票型ETF基金为5GETF、300ETF、50ETF、芯片ETF、500ETF,单只基金成交额突破百亿有4只,成交额前十基金中,上周成交额增加较多的为300ETF基金,成交额降幅较多的为半导体50ETF,同时获正回报基金集中于宽基指数基金。

货币型ETF基金方面,华宝添益和银华日利两只ETF基金的单周成交额继续领先,上周成交额均超450亿元分别为461.82亿元、492.48亿元,是各类ETF基金中成交额排名前二的基金,同时华宝添益成交额较前一周回升。

商品型基金中成交额前四基金均属于标的黄金的ETF基金,伴随美国宽松的货币政策,作为避险资产上周金价连涨,黄金标的的ETF基金累积成交额达168.52亿元且均获得了正回报。债券型ETF的成交额依旧维持在低位水平。

从股票型ETF基金跟踪指数来看,上周(3.23-3.27)各跟踪指数成交额之和前三的ETF基金分别为沪深300指数(211.42亿元,共1只ETF基金)、中证5G通信主题指数(173.83亿元,共2只ETF基金)、国证半导体芯片指数(112.12亿元,共2只ETF基金)。大中盘指数、科技指数、创业板指为上周相关成交量较多指数。

(四)发行情况:本周多只QDII基金发行

上周(3.23-3.27)基金新成立数量与规模较前一周下降。上周发布成立公告基金57只,预计募集资金352.61亿元,发布成立公告基金数量较前一周上升(前值68只,规模577.04亿元),其中包括5只ETF基金,募集份额前二的基金为博时中证5G产业50ETF(13.44亿份)、平安创业板ETF联接A(1.92亿份)。上周发布发行公告基金共58只(前值64只),其中包括12只ETF基金,这12只基金将于近两周开始进行认购,主要跟踪指数集中于黄金、汽车、大盘宽基指数等相关指数。上周首发基金53只,包括22只股票型基金、13只混合型基金、16只债券型基金、2只另类投资基金。上周还有2只ETF基金上市,分别为泰康沪深300ETF、易方达中证香港证券投资主题ETF。

本周(3.30-4.3)预计首发基金48只,包括11只股票型基金、17只混合型基金、10只债券型基金、1只另类投资基金、9只国际(QDII)基金;同时有3只股票型ETF基金上市,分别为富国中证医药50ETF、易方达中证科技50ETF、国寿安保国证创业板中盘精选88ETF。

三、投资策略:长期看好“新基建”与券商概念

上周申万一级行业过半行业上涨,后期看好新基建、券商等相关投资主题。上周涨幅前五行业分别为医药生物(5.61%)、食品饮料 (5.34%)、银行(2.89%)、房地产(2.20%)、纺织服装(2.16%)。近期美联储一系列宽松的货币政策下市场流动性风险降低,我们认为A股短期内向下空间有限,权益类基金投资机会在于,一方面中长期可关注“新基建”概念,“新基建”在近期重要会议中屡被提及,在资本市场的热度也不断上升,包括5G、特高压、城际城轨、新能源充电桩、工业互联网、大数据中心、人工智能七大科技主题的基建主题,新基建概念股市场表现较弱但资金持续净流入;另一方面可关注券商板块,资本市场改革不断深化,多个政策的出台利好券商行业,头部效应明显。